可成 2014 年成功打入iPhone機殼供應鏈,正式擠入Apple概念股行列,近三年每年的營業額接近 100 億,究竟其經營效率能否如同蘋果(Apple, AAPL-US)股價一樣,讓我們來一探究竟吧!

本篇重點:

- 營收組成:高度集中的產品線及客戶」

- 獲利能力分析:毛利率是唯一關鍵

- 經營能力分析:運用資源效率低落,靜待經營能力好轉

- 償債能力分析:財務結構穩定

- 結論:獲利受制於iPhone出貨量,轉型仍需時間

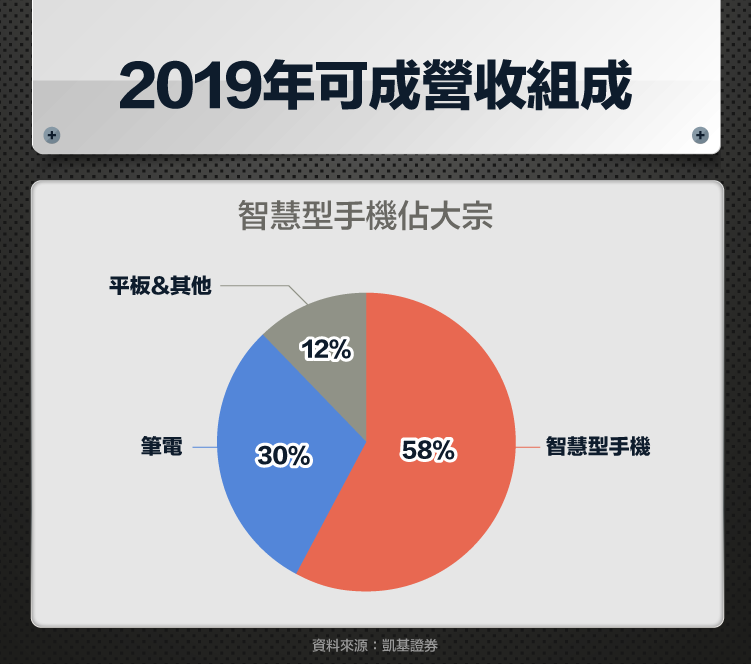

高度集中的產品線及客戶

可成營收占比以手機產品 58% 為主、NB約 30% 、Tablet及其他 12% (如下圖),前三大客戶為蘋果、戴爾(Dell, DELL-US)、與惠普(HP Company, HPQ-US),合計貢獻公司 2018 ~ 2019 年營收 80% 以上。由於產品線及客戶過於集中,因此可成近年也積極拓展穿戴裝置及車用領域商機,公司管理層表示,汽車業務將於 2020 年第二季開始貢獻營收,目前客戶為某一電動車龍頭,由可成獨家供應車內資訊娛樂系統鎂合金外觀件,可成目標為汽車業務未來 3 ~ 5 年間貢獻營收 10% 。

毛利率是唯一關鍵

受全球智慧型手機年出貨量成長趨緩,加上iPhone銷售量連續 4 年疲弱不振影響,公司營收近三年停滯不前甚至衰退,毛利率及營益率則在競爭激烈及產能過剩衝擊下,節節敗退,來到 2001 年掛牌以來的歷史低點 24.3%。有鑒於 2020 年手機產業環境仍具挑戰性,全球手機出貨量較去年更具變數,同業競爭依舊激烈,雖有新機種發表,報價仍難以維持優勢。

至於筆電及平板業務方面,因新冠肺炎影響,在家上班、遠距教學帶動平板電腦和筆電需求暢旺,可抵銷智慧型手機業務的不利影響。新產品汽車業務,其毛利率則不如其他電子產品,未來可能拉低整體毛利率水平,然而因其投資成本相對較低,且汽車供應鏈產品週期較長,季節性變化相對不明顯的特性,有助於平穩整體營收波動。

整體來看,可成毛利率能否回到以往 40% 以上的水準,仍有待考驗。

獲利能力受挑戰,靜待經營能力好轉

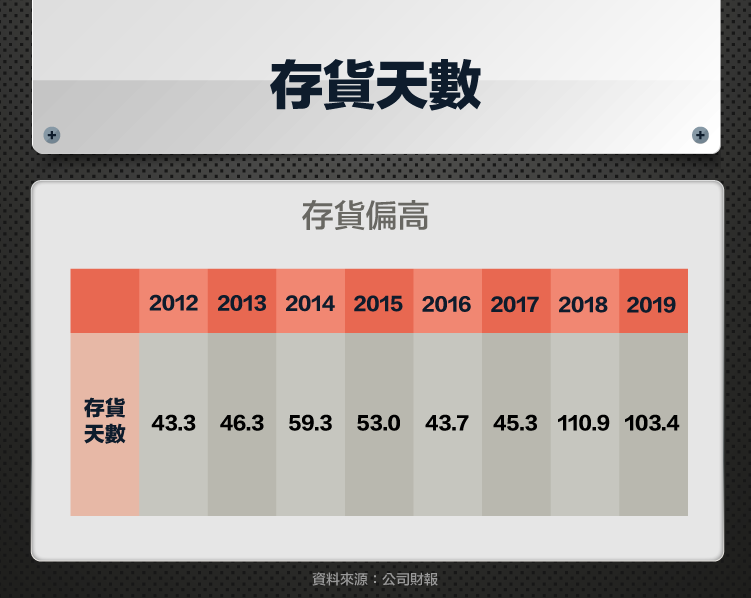

2019 年對可成來說是逆風的一年,除了毛利率、營益率盪到谷底, 2019 年的ROE及ROA也都下滑到低於 10% ,公司運用資源效率低落。此外,受新冠肺炎疫情及金屬機殼市場競爭激烈影響, 2020 年可成獲利能力備受考驗;另一方面,可成經營能力也未見明顯改善。 2019 年存貨天數雖較 2018 年有所下滑,公司管理層也表示,高檔庫存成本已經去化,然而與過往 40 ~ 50 天的水平相較,仍有一大段距離。

財務結構穩定

在資本支出方面,由於中國金屬機殼產能已經出現過剩現象,可成這幾年產能已達高峰,未來只要局部新增一些投資、去除一些瓶頸,便足以因應成長,投資金額不需要像過去達到幾百億元,所以 2019 年資本支出降至 40 億元左右,管理層也表示 2020 年將維持去年低水位水準,折舊攤提將開始下滑。至於可成的償債能力如何呢?

可成的負債比率多維持在 40% 以下,負債比平穩,且相較於同業,處於合理水平。利息保障倍數則是受到近幾年獲利不佳及利息費用增加影響,導致 2019 年的數據來到過去 8 年以來低點,然而公司流動比率及速動比率依然維持在健康水平,而且自由現金流來到 8 年來的高點,帳上約當現金在 2020 年第一季達到 1,179 億元,由此可見,可成的財務體質依舊穩健。

結論-「獲利受制於iPhone出貨量,轉型仍需時間」

要關注金屬機殼股王可成的營運狀況,就必須關注蘋果每年智慧型手機的銷售情況。然而全球智慧型手機已達高原期,成長有限;金屬機殼廠同業競爭仍舊激烈,同時可成客戶集中度高,因此獲利極容易受客戶定價策略而波動。雖然公司切入新的應用領域,但要開花結果仍需時間,可成能否成功轉型,還待時間驗證!

【延伸閱讀】