ESG 永續投資,在這兩年佔據了主流投資的媒體版面,不僅各家投資機構紛紛推出相對應的投資產品,另一方面也著手改善投資流程、調整選股策略、以及重新評估自家在環境保護、社會責任及公司治理上的規範,以期能夠符合 ESG 評分的需求。然而也不免會有投資人疑慮這兩年 ESG 大熱,是不是一時短線的題材? ESG 為什麼會提升投資績效?

- 為什麼 ESG 快速崛起?

- ESG 在投資績效的實證

- ESG 股價波動風險

- ESG 股價報酬表現

為什麼 ESG 快速崛起?

事實上,早在 2005 年 4 月當時聯合國秘書長科菲·安南就已經發起了責任投資原則(PRI)。一年的時間之後,全球頂級投資機構包含貝萊德(BlackRock, BLK-US)、摩根在內,共同向全球正式推出責任投資原則,並舉行簽約。然而在當時,責任投資還被認為是一種小眾投資方式,大多是歐洲公司為主,同時還有許多人不看好它的投資報酬。然而從 2020 年開始,全球各地的投資者 — 無論是機構還是個人,現在都開始關注資產負債表以外的問題。不論是澳洲的森林大火,還是疫情爆發對全球勞工生計的衝擊,大環境也在加速這個趨勢。先前英國就宣佈發行首批綠色主權債券的計劃,並要求企業揭露氣候風險,以邁向淨零碳排放經濟。

根據德意志銀行(Deutsche Bank, DBK-DE)估計,全球資產包含 ESG 的代操投資,將於 2036 年大幅成長至 160 兆美元,若與 2018 年約 30 兆美元規模相比,成長幅度高達 433 %。研究機構也預估,屆時將有近 100% 的基金管理,會將 ESG 納入投資流程,這除了奠定永續投資未來幾年的加速成長,也將大幅改變資產管理的樣貌。

在資產管理規模持續成長下,大家越來越把投資管理業者視為一股變革力量,能有助於保護環境、提升多元與共融性、促進社會平等與機會、實施適切的治理,以確保公司長期穩健經營。也因此 ESG 投資配置的快速增加,其實並不令人意外。普華永道(PwC) 2020 年的報告指出, 2025 年 ESG 資產將佔歐洲基金資產的 57 %,並表示這是自ETF問世以來 「投資界最大的根本性變化」,讓非財務標準與財務指標能平起平坐。

ESG 在投資績效的實證

MSCI 在 2021 年 2 月的一份報告指出,在短期內,他們發現治理(G)是主導指標,因為它更強烈地反映了短期的事件風險,例如詐欺、工安事故等。然而,從長遠來看,環境(E)和社會(S)指標變得更加重要,因為碳排放等問題往往具有累積性,對長期經營造成侵蝕風險。報告還發現相較於單一指標,均衡的 ESG 得分,對企業長期的經營更具關鍵性。

MSCI ESG 得分的財務分析

為了確定獲利能力和風險狀況的改善在多大程度上反映了公司的股價表現,報告中比較了 ESG 指標中表現最好的前 1 / 5 ( Q5 )和表現最差的後 1 / 5 ( Q1 ),在「股價波動風險」與「股價報酬表現」這個兩個面向的結果。

- 股價波動風險:在股價風險上,前 1 / 5 ( Q5 )和後 1 / 5 ( Q1 )表現出最顯著的差異。其中,報告使用的是以股票下跌的頻率來衡量股票價格風險。也就是看股票下跌的時間長還是上漲的時間長。

- 股價報酬表現:在股價報酬表現上,報告分析了 13 年期間的 ESG 總分和個別E、S和G指標得分,以便了解在不同時間段內到底是什麼因素驅動了股價的報酬表現。

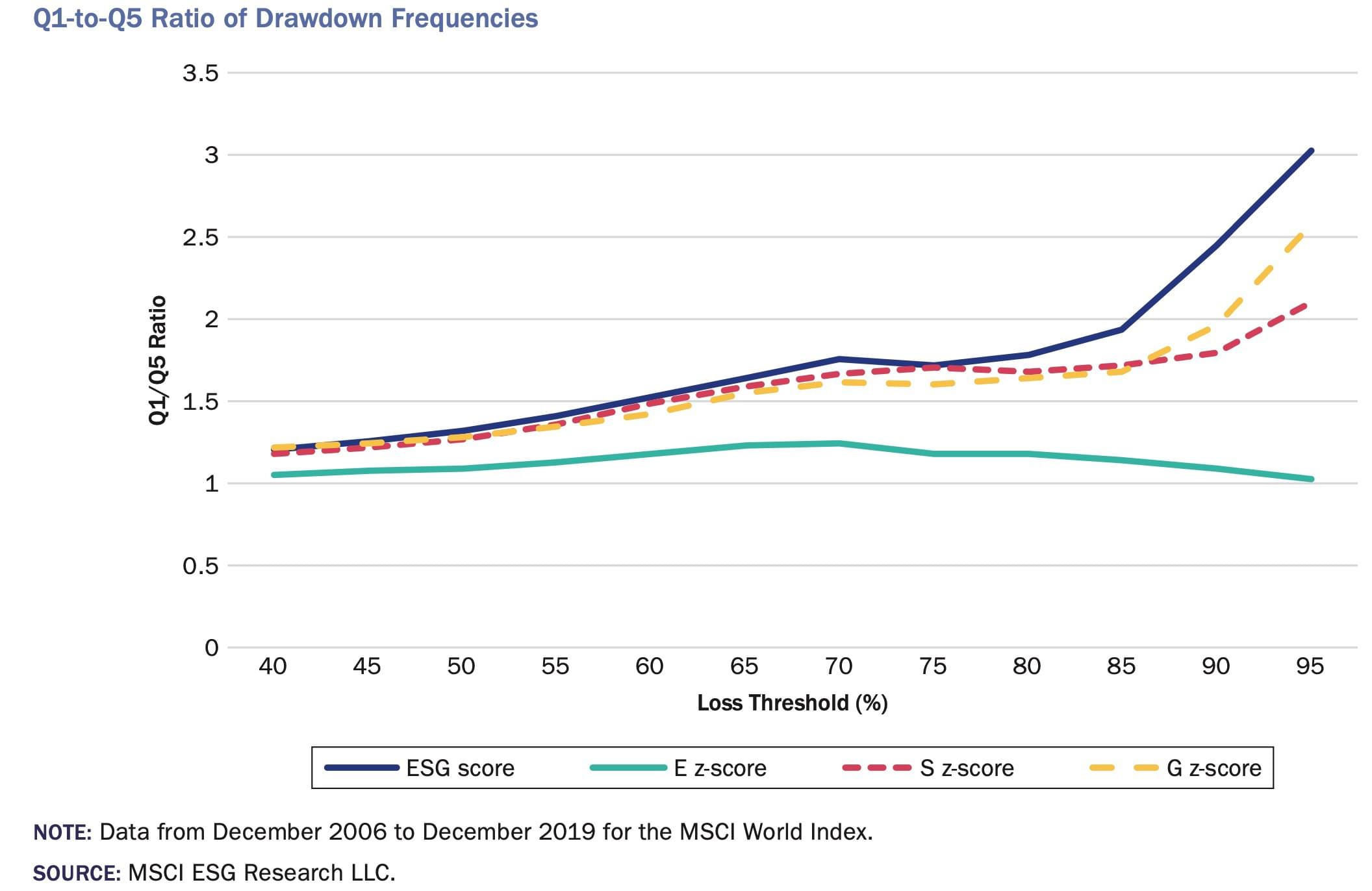

ESG 股價波動分析

我們在文稿中放了一張 MSCI 報告的圖表給大家參考,這張圖顯示的是前 1 / 5 ( Q5 )對比後 1 / 5 ( Q1 )的公司,在股價波動風險的差異。可以看得出來, Q5 對比 Q1 差異越大,公司股價出現明顯下跌的頻率就越高。

在三個指標評分中,G 表現出最顯著的股價波動風險變化,其次是 S 評分,然後是 E 評分。為什麼?我們假設與G相關的事件(例如違反道德規範)可能會立即影響股價。S 指標評分包含某些關鍵議題,這些議題也可能與事件風險相關,例如公衛安全或數據隱私。這些風險形成短期內影響股價的事件風險,例如艾可飛 (Equifax ) 或臉書(Facebook, FB-US)( Facebook) 的客戶資訊外洩。而E指標對於股價波動的影響較不明顯,即便有時候像有毒物外洩等可能造成短線影響,但評分基礎主要跟碳排放相關,因此這些問題比較在會長期上影響公司的業務,例如相關監管政策的改變。

因此,儘管G是解釋股票價格波動風險的主要貢獻者,但 MSCI ESG 總分還是有讓預測的效果再變得更好。研究結果表明,在 ESG 評級方法中,G指標以外再加上社會(S)來捕捉健康和安全事件等風險,將能更好的追蹤股價波動風險。

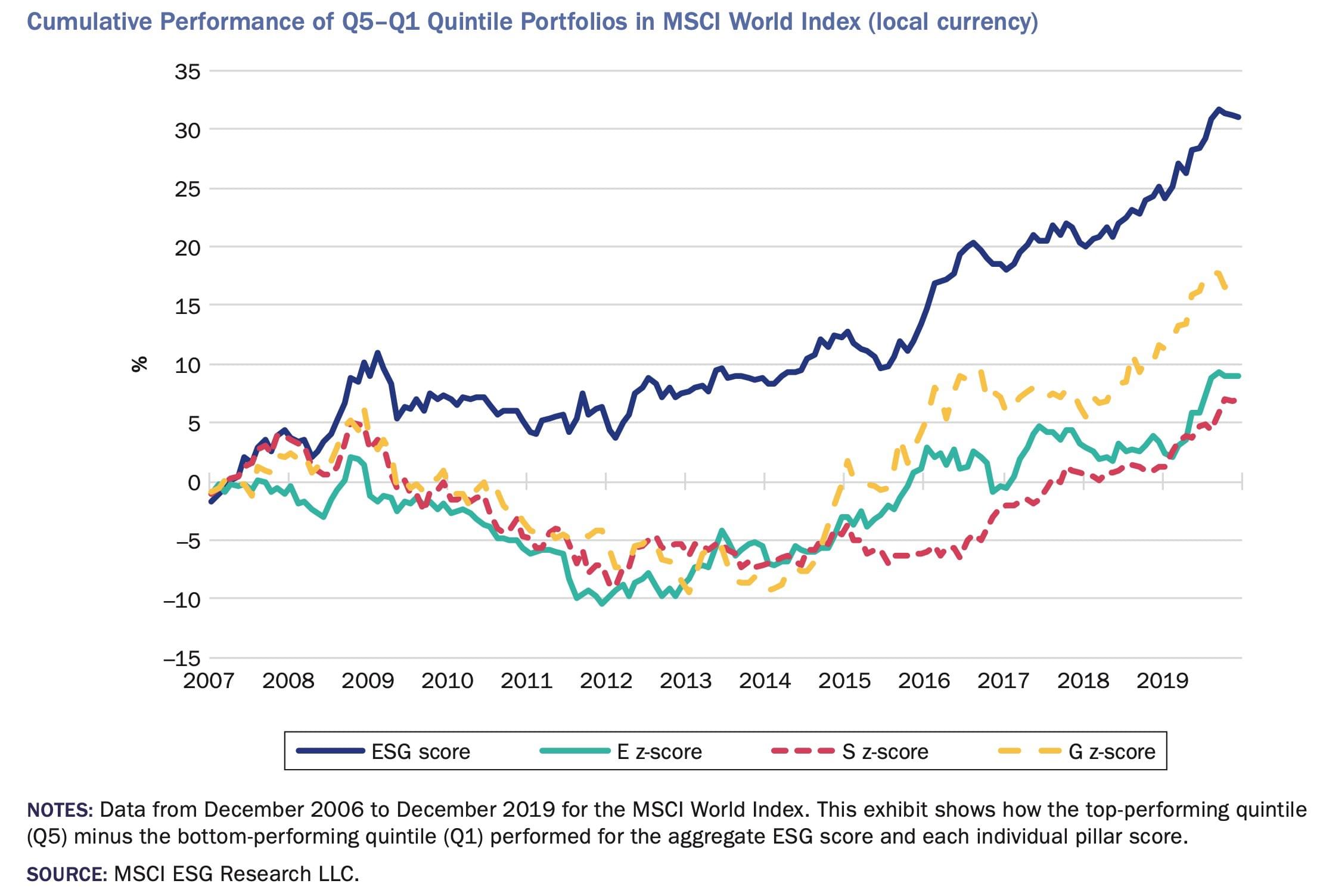

ESG 股價報酬表現

其次,這次的報告中 MSCI 也分析了過去 13 年當中, ESG 得分與股價報酬表現的關係。他們同樣從 MSCI 世界指數中創建了前 1 / 5 ( Q5 )到後 1 / 5 ( Q1 )的組別,每月進行一次再平衡。同時考量了不同產業的 ESG 得分的差異,相應做了調整。此外,也分別構建了 MSCI 北美指數、 MSCI 歐非中東指數和 MSCI 亞太指數的五分位數,用以控制地區差異。結果同樣我們放在文稿當中。

在從 2007 年開始的 13 年期間, Q5 在所有三大指標方面都優於 Q1 。相較於股票價格波動風險的分析時E指標不明顯,此時的E指標與S指標結果相當接近。此外, ESG 總分明顯超過個別指標的得分,而且不受景氣週期影響。因此,總體不僅僅是各部分之合。在 13 年的研究期間,經由產業特定的指標權重將E、S和G匯總為綜合 ESG 得分,結果優於單一指標。在先前我們討論股價波動風險的時候,G得分具有最顯著的財務相關性。但在股價報酬表現分析時則沒有。其中三個指標得分對績效差異相對較小, ESG 總得分提供了最佳結果。

造成這個結果的原因可能是由於觀察期的不同:波動風險分析考慮了 ESG 評級公佈後一年的獲利能力和價格波動的差異,這可能反映更多短期事件所造成的風險。然而,這裡我們看到,公司 ESG 狀況的某些財務影響可能在多年後緩慢顯現。

如果進一步將E、S、G三指標拆解成 11 個關鍵議題時,報告發現,在 11 個議題中,有 7 個議題在識別事件驅動產生的風險上有明顯的效果。而有 9 個議題則在前 1 / 5 ( Q5 )對比後 1 / 5 ( Q1 )績效方面有顯著的成果。

- E 指標:碳排放、水資源、有毒排放和廢棄物管理

- S 指標:勞動力管理、衛生與安全、人力資源、個人隱私和資訊安全

- G 指標:公司治理、商業道德、貪腐和管理層變動、反競爭行為

在所有關鍵議題中,碳排放(E指標)表現出最顯著的總體表現,衛生和安全以及勞動力管理(S指標)和貪腐(G指標)分別排在第二、第三和第四位。 2012 年至 2019 年期間,就這四個表現最佳的關鍵議題而言,排名靠前的公司的表現優於排名靠後的公司,累計表現達 26% (碳排放量)至 21% (勞動管理)之間,或者平均年化表現為 3.8% 和 3.0% 。這些表現最佳的關鍵議題表明,對公司報酬表現長期侵蝕的風險在三個指標中的分佈比較均勻,而短期事件風險更集中於 G 指標。

那麼該如何查詢 ESG 評級呢?以下推薦兩種查詢網站:

共同基金:在晨星(Morningstar, MORN-US)網站上可以查詢到基金的 ESG 評級。(晨星可持續投資評級以地球的符號為代表,五顆地球為最高等級)另外, MSCI 的網站同樣可以查詢基金的評級。

個股:在 MSCI 網站上可以查詢到個股 ESG 評級,以及過去評級的變化。

《比爾的財經廚房》授權轉載

【延伸閱讀】