現實生活中,總有一些科技產品的名稱,遠比生產它們的公司更為大眾所熟知。

美光科技 (Micron Technology,MU-US) 就是這樣一家公司。

作為 DRAM 記憶體和 NAND 快閃記憶體設計製造商,美光科技的技術被廣泛運用於伺服器、顯示卡、汽車、智慧手機、平板和筆記本電腦等設備中。

有些投資者或許關心,在眾多眼花繚亂的科技股中,美光科技股票的性價比到底如何呢?我們不妨透過與其他科技股的財務數據進行對比,來一探究竟。

概述

首先,我們來看美光科技的晶圓製造設備供應商 — 泛林集團 (Lam Research,LRCX-US)。

在薄膜沉積、等離子刻蝕、光阻去除、晶片清洗等前段工藝方案,以及後段的封裝應用方面,泛林提供了市場領先的產品和方案組合。該公司大約一半的銷售額是在存儲領域,其在垂直 3D-NAND 伸縮領域具有領導地位。

其次,我們來看美光科技的客戶群體,例如慧與科技公司 (Hewlett Packard Enterprise,HPE-US) 和輝達(NVIDIA, NVDA-US) (NVIDIA,NVDA-US)。慧與誕生於 2015 年 11 月,當時惠普 (Hewlett-Packard,HPQ-US) 與慧與分拆為兩家獨立的公司。目前,慧與專注於伺服器、記憶體、網路、軟體、服務及財務解決方案。

輝達則是近年來的人工智慧熱門股,其作為一家電腦圖像處理器、晶片集、相關多媒體軟體的設計製造商,經歷盡人皆知。該公司在 1999 年發明了顯示卡,並成為顯示卡市場的絶對領導者,目前市場佔有率為 70%。

最後,來看看美光科技的合作夥伴 — 晶片產業的巨頭英特爾(Intel, INTC-US) (Intel,INTC-US)。該公司從事電腦產品和技術 (尤其是CPU) 的設計、製造和銷售,在 CPU 市場的佔有率達 70%。該公司目前正將業務重心從電腦轉向數據,目前數據業務佔其總收入的 45%。

下面,我們將運用四個關鍵指標來對這五家公司進行對比分析:

股價淨值比、股價營收比、本益比、淨利率。

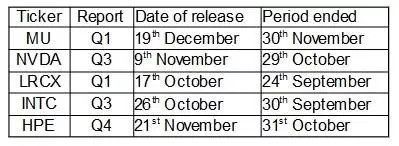

業績分析用到的是每家公司最近四季的財報數據。而資產負債表及完全稀釋後的股數量,則來自下面的財務報告 (均為 2017 年月份)。

股價淨值比、本益比和股價營收比中的價格是在於 2018 年 1 月 13 日的收盤價 (如下表)。

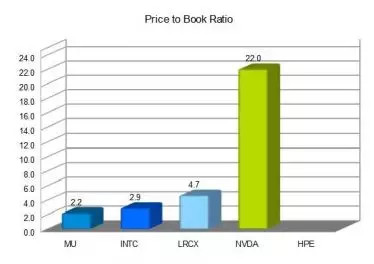

- 股價淨值比

股價淨值比中每股淨資產的計算,用到了上述報告中給出的完全稀釋後流通股數 (如下表)。

下方的柱狀圖從左至右表示最低到最高。股價淨值比越低的意味著更大的安全邊際。

由於慧與目前淨資產為負值,其股價淨值比沒有表現在柱狀圖中,從這個角度來看,它也成為五隻股票中風險最高的一支。而以目前的股價來看,美光科技股價淨值比最低,安全邊際也最大。

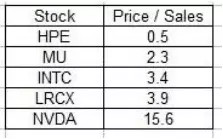

- 股價營收比

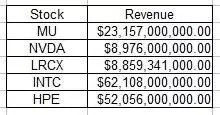

下表為五家公司最近四季的財報總收入。

從中可以看出,英特爾和慧與的銷售額最高。五家公司的股價營收比如下表所示。

低股價營收比意味著,投入同樣的資金,可以獲得更多的收入。不過,這個比率也需要與淨利率連起來看才更有意義。

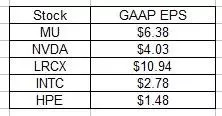

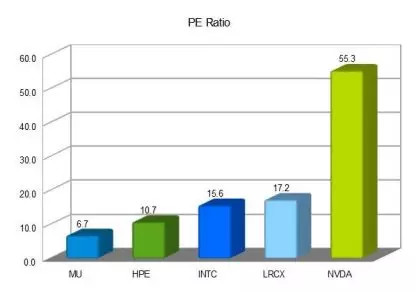

- 本益比

為了統一比較,淨利數據一律採用 GAAP 準則下的淨利。五家公司基於完全稀釋的本益比如下表。

截至目前,美光科技本益比在五家公司中最低。目前 6.7 倍的本益比,意味著只要不到 7 年時間就可以收回投資美光科技股票的本金。

而英特爾、泛林、尤其是輝達的本益比,則遠高於美光科技。

輝達顯示卡的銷售額已經非常強勁,但該公司仍在探索未來市場成長的機會,例如:自動駕駛汽車以及人工智慧。這些都是市場最感興趣的未來科技。

不過,市場似乎忽視了美光科技在車用記憶體領域銷量的領先地位。正如公司 CEO 和 CFO 在最近的投資者會議中指出的那樣,未來自動駕駛汽車將是美光科技成長的巨大推動力。

該公司 CEO 在 2018 年第一季的業績電話會議中表示,未來自動駕駛汽車的 DRAM 記憶體容量可能將達到 40G;這個容量與工作站伺服器的儲存容量十分接近。因此未來的汽車將變成性能強大的電腦,同樣因此,這不僅會極大推動 DRAM 儲存的消耗,也會帶動 NAND 快閃儲存的消耗。

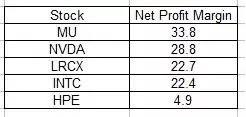

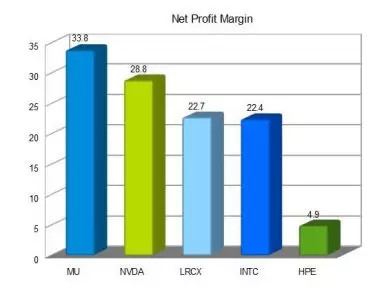

- 淨利潤率

從歷史收入和淨利數據可以得出,美光科技淨利率在五家公司中排名第一。而慧與的淨利率非常低,這也反映在它非常低的股價營收比上。

從另一方面來說,美光科技是一台印鈔機。如果記憶體和快閃記憶體價格下跌的速度慢於成本下降的速度,預計到 2018 年末,該公司淨利率能達到 40%-50%。

美光與輝達的差異

在比較了五家公司的財務指標後,我們比較一下美光科技和輝達的差異性。

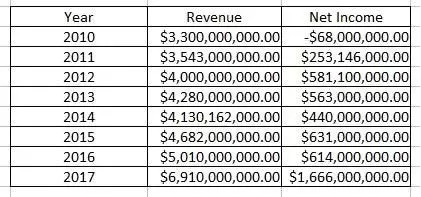

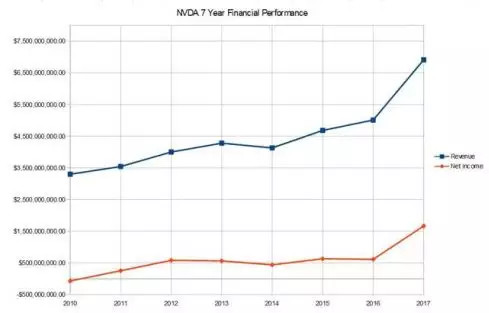

這種差異性表現在 — 儘管美光科技淨利率排名第一,但其本益比最低,而排名第二的輝達則有最高的本益比。或許下面的兩個圖表 (輝達過去 7 年財務表現,藍色實線為收入、橙色實線為淨利) 可以解釋差異性的第一個原因 — 業績波動。

輝達 2017 年財報收入從 2010 年的 33 億美元成長至約 70 億美元,年復合成長率為 11.14%。淨利和淨利率同期也大幅上升。

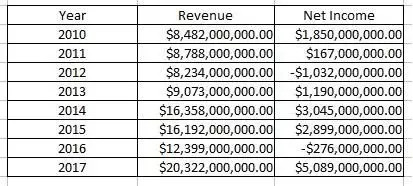

但美光科技過往的財務表現就不那麼平順。

美光科技 2017 年財報收入從 2010 年的 85 億美元成長至 200 多億美元,年復合成長率為 13.29%,但這個過程充滿了波動。儘管如此,美光科技在過去 7 年中,收入總計約 1000 億美元,淨利總計 130 億美元。經完全稀釋後,其市值達到 520 億美元。

再來看輝達,其過去 7 年收入總計 358 億美元,淨利總計 47 億美元,市值卻達到了 1390 億美元。

這兩家公司差異性的第二個原因是股票分紅。目前,輝達每季配息為每股 0.15 美元,並推出了股票回購計劃。該公司計劃在 2019 年向股東配息總計 12.5 億美元。

美光科技則並未分紅,不僅如此,過去幾年股份數量還在不斷增加。

不過,該公司並未忽視這個問題。在最近的投資者大會上,美光科技 CFO 就表示,目前公司的實力已足夠強大,會考慮在適當的時候推出分紅計劃。

美光科技估值偏低的另一個原因是,美光科技擁有自己的記憶體生產業務,導致資本支出和固定成本較高。而輝達則不從事生產,因此有更多現金流。

結論

與其他科技股相比,美光科技似乎被嚴重低估。鑒於該公司財務指標不斷改善、自動駕駛汽車等新領域存在巨大的市場機會,其股價還會有上升的空間。

美光科技管理層預計 2018 年的第二季財報每股收益為 2.51-2.65 美元。假設第三和第四季財報每股收益持平 (在目前的記憶體市場環境下,這屬於保守估計) 2018 年財報每股收益將達到 10 美元。

有鑒於此,如果不推出分紅或股票回購計劃,10 倍的本益比應該是合理的。

《雪球》授權轉載

【延伸閱讀】