編按:光學元件廠大立光週四(7/8)召開法說會並公布最新財報,第二季毛利率下滑到 60.33%,驚險守住 6 成大關。稅後純益 29.59 億元,寫下 8 年來單季新低,季減 44%,每股純益22.07元。累計今年上半年稅後純益 82.75 億元,年減 29%,上半年每股純益 61.69 元。

大立光 6 月營收 33.71 億元,月增1%,年減 19%,為 8 年同期低點,大立光表示,受惠部分客戶新機出貨,預期 7 月拉貨動能較 6 月成長。外界預期,在新一代 iPhone 新機啟動鋪貨潮點火下,大立光第 3 季營運有望一吐悶氣。

——經濟日報

蟬聯 6 年股王地位且技術獨步全球的大立光,在2020年台股行情大好的情況下,股價表現卻與大盤全然脫鉤,下面我們將透過公司的財報來一窺端倪。

本篇重點:

目前成長速度:

- 多因素影響,營收衰退

- 高毛利產品出貨量下降影響毛利率

財務安全性:

- 強勁的資產負債表

- 經營周轉能力無虞

結論:維持高毛利是一大挑戰

目前成長速度

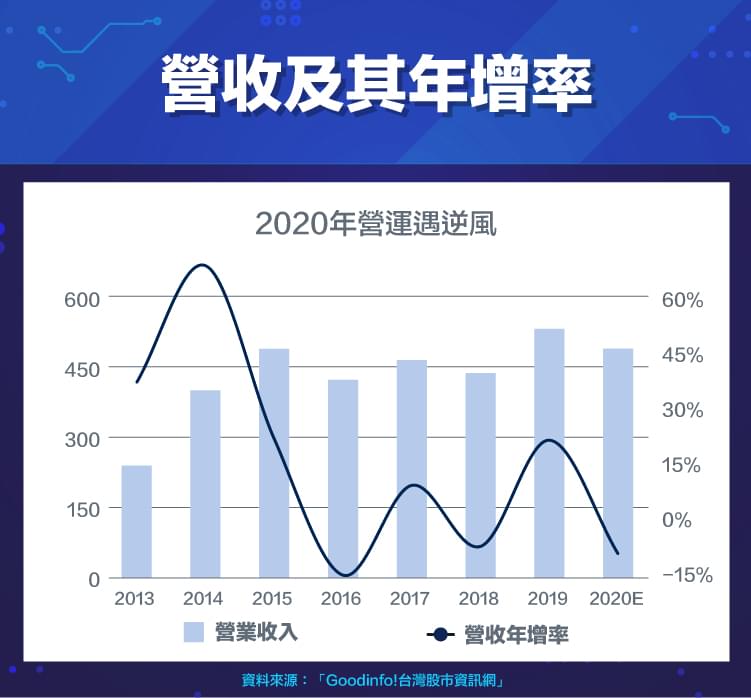

- 多因素影響,營收衰退

大立光身為全球手機鏡頭的主要供應商,手機市場的整體表現牽動大立光歷年的營收,隨著手機鏡頭不斷升級,公司營收及獲利在2019年雙創新高後,2020年營運卻遭遇逆風,營收衰退8%,主要歸因於(1)競爭對手追趕,出貨價格受到壓抑;(2)手機市場趨於飽和,中階機種更受市場歡迎,高階手機鏡頭升級停滯;(3)大立光第二大客戶華為被美國的禁令狙擊後,訂單銳減。

- 高毛利產品出貨量下降影響毛利率

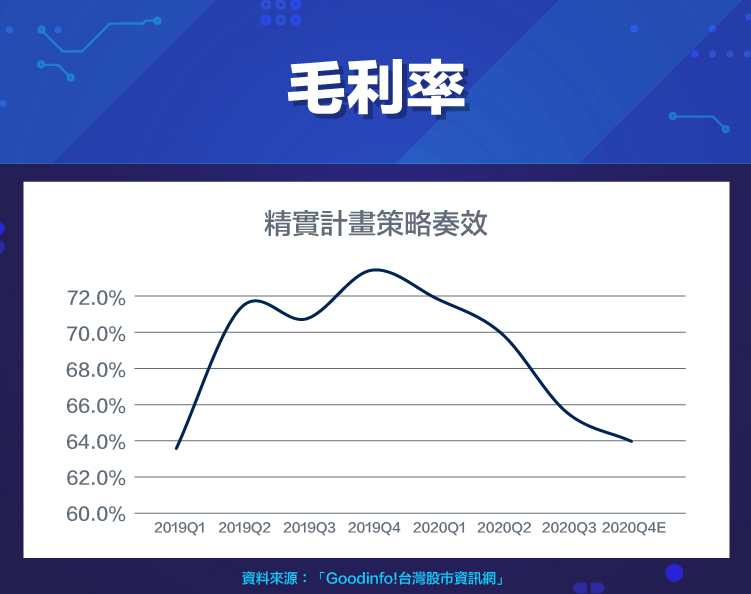

大立光的營運表現不佳同樣出現在其毛利率的走勢上。自2019年第四季創下70%以上的高毛利率後,就一路下滑,2020年第四季的毛利率已經來到6個季度的新低,除了受到華為停掉高毛利訂單外,部分客戶也因為市場近期流行中、低階產品,拉貨較為消極。

另一方面,若以產品組合來看,大立光2020年第4季20M(百萬畫素)以上產品約占營收10%~20%,10M(百萬畫素)以上產品約占60%~70%,8M以上約占0%~10%,其他產品約占10%~20%;相較於2020年第一季,高毛利產品(20M)營收佔比明顯減少,公司毛利率的表現由此可窺端倪。

財務安全性

- 強勁的資產負債表

2019年底,大立光的現金及約當現金接近850億元,遠大過負債數倍,帳上的保留盈餘1,256億元,是資本額13.4億元的數倍。資產負債率(負債/資產)連年下降,已連兩年低於20%,自由現金流仍有170億元,可隨時支應短期的資金需求,並無資金周轉問題,財務體質處健康狀態。

除了帳上有豐厚的保留盈餘,大立光也與股東共享營運的成果,近幾年股利發放率都維持在40%左右,2020年的股息更創了歷史新高,每股配發79元,讓股東相當滿意。

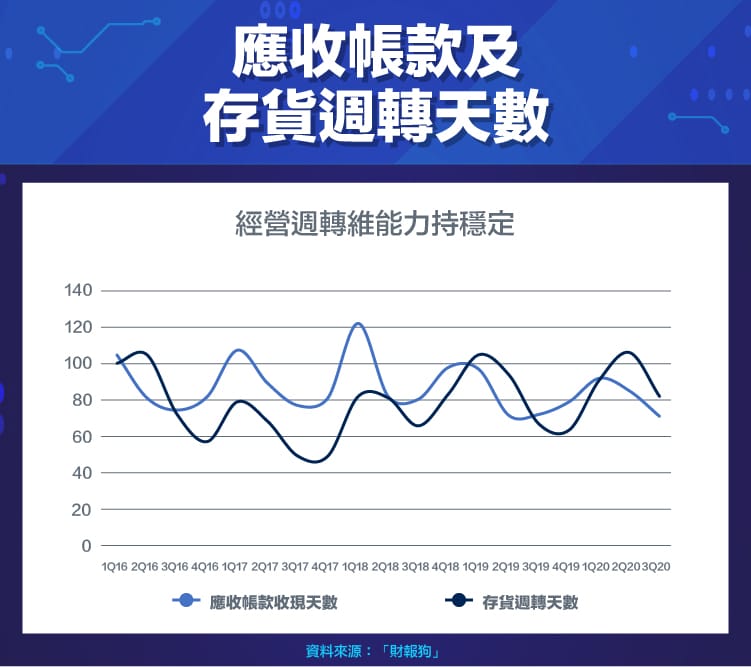

- 經營周轉能力無虞

由於電子產品生命週期短,因此經營周轉能力可看出公司資金周轉是否有異常。觀察大立光2016年以來每一季度的應收帳款變現天數與存貨週轉天數,除了季節性的波動外,並沒有任何惡化的跡象,也足以看出公司產品動銷及應收帳款控管得宜,經營周轉能維持穩定水準。

結論:維持高毛利是一大挑戰

2020年大立光的營運受到美國的華為禁令、產業的結構改變,高階機種鏡頭升級停滯等影響,營收、獲利雙雙衰退,毛利率跌破65%大關,面臨台股股王的保衛戰。儘管大立光具技術與規模經濟優勢,使其擁有65%以上的毛利率,亦有強勁的資產負債表做後盾,手機鏡頭升級的長期趨勢仍在,但目前市場競爭格局改變,又有中國的舜宇光學及其他競爭者緊追在後,對大立光來說,能否維持高毛利是未來的一大挑戰!

【延伸閱讀】