隨著失能險就要喊停的話題滿天飛,大家最關心的不外乎是:

- 我已經買了,以後能賠嗎?

- 我還沒買,需要跟著買嗎?

在討論這兩個問題之前,我們要先了解,失能險幫我們解決什麼問題?我們可以先思考,萬一自己失能了,我們的家人會面對什麼問題?(為什麼說是家人來面對呢?當我們自己的生活起居都需要人照料時,我們如何處理這些問題呢?)

- 無法工作,收入中斷,無論年薪幾十萬還是幾百萬,都是瞬間歸零 。

- 需要請居家看護或找照護機構,費用每月 2.5 ~ 3 萬起跳。

- 即使是失能,仍免不了三餐伙食、水電等基本生活開銷。失能時需要的醫療耗材,例如看護墊、濕紙巾等、定期回診的醫療花費。每月大約 1 ~ 2 萬。

根據統計,照顧身心障礙家人每月花費平均 5 萬, 25 ~ 54 歲青壯年失能後平均可再活超過 20 年, 65 ~ 74 歲老人失能後平均可再活 10 年以上。因此當我們不幸失能後,家人需要幫忙扛下的照顧重擔少則 600 萬、多則 1200 萬,甚至更高。然而,在政府補助有限,自己又沒有保險時,這筆照顧費用又該怎麼來呢?

- 失能者自己的財產 (這是理所當然的)

- 另一半的積蓄 (或許還得賣掉兩人打拚的房子)

- 子女的奉養 (可能正值職涯巔峰或衝刺期,或成家後也有自己的小家庭要顧)

- 父母的養老金 (那是父母一輩子的積蓄)

- 兄弟姊妹的幫忙 (也許都各自成家,有自己的生活跟家庭要照顧)

客戶告訴我,婆婆因為大腸癌接受治療已經一年了,病情也開始遇到瓶頸,公公的情緒也因此受到影響,有些微的憂鬱症。考量自己家裡仍需要有收入,先生仍需要上班,而兩個小孩也都還年幼,只能由她先放下工作來照顧公婆與小孩。(也因此深感保險的重要,而成為我的客戶)只是婆婆得癌症,就已經影響了兒媳的家庭經濟,更何況是一個失能的家人,會造成多大的影響呀!

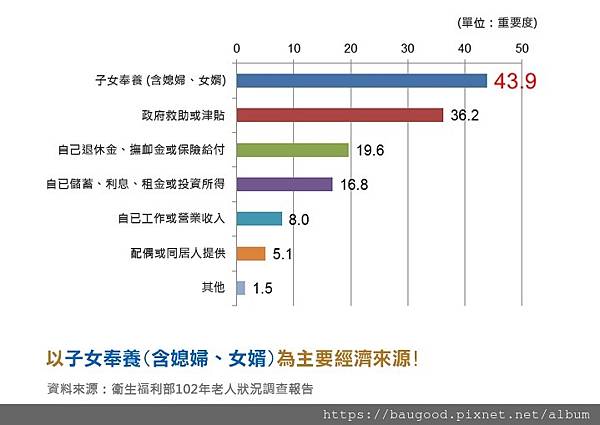

也就是說,實際上這筆照護費用最主要的來源卻是子女的幫忙(包含女婿與媳婦),這勢必影響子女的職涯發展或家庭生活;其次是申請政府的補助,再來才是用自己的財產支撐照護費用。可見大家對於失能風險的意識與準備仍有進步的空間。

所以,失能險最重要的功能就是在我們失能之後,讓保險公司每月 (或每年) 按我們投保的金額給付一筆錢,讓家人不用擔心「錢」的問題,請居家看護或是找照護中心,都不會造成家人金錢上的壓力,不僅自己的照顧花費沒有問題,也為另一半保住兩人一起打拚的房子,讓子女有心力繼續打拚事業,留住父母辛苦一輩子的養老金。

我已經買了,以後能賠嗎?

保單也是契約的一種,既然是契約就表示約定契約的雙方都要按照契約的內容履行其權利義務,保戶有義務繳交保費、主動提出理賠申請,保險公司有義務按照保單條款約定給付理賠金。

因此,已經買了失能險,就表示保單已經成立,保險公司就有義務按照失能險條款內容,接受我們未來提出失能理賠金的申請。只要條件符合保單條款的約定,我們的理賠權益就不受影響。也就是說,只要我們現在已經買到失能險,是不太需要擔心理賠出問題的。

我還沒規劃,需要跟著買嗎?

如果還沒有規劃失能險,既不想被這波潮流牽著鼻子走,又怕以後想買卻真的買不到,此時買或不買,我們可以評估以下幾點。

1. 現在有沒有家庭責任?對父母、對子女、對另一半

如果「有」,就表示這些家人需要我們經濟上的幫助。可能是要給父母的孝養金、子女的養育費用、夫妻一起買房買車的貸款,這些責任並不會因為我們失能就消失,反而是我們失能會增加家人的負擔。原本夫妻一起共組家庭的貸款,可能無法一人承擔而必須賣掉;原本可以給孩子上喜歡的才藝課、社團活動、親子出遊,都必須減少甚至停止;原本父母可以含飴弄孫、頤養天年,卻要拿出養老金來照顧自己。對家人有責任的人,就要考慮規劃失能險。

2. 自己有沒有足夠的資產承擔失能風險

照顧失能家人費用至少 600 ~ 1,200 萬,如果現在的我們沒有這些財產,或是做足失能險規劃,就一定會用到「家人的財產」。我們自己失能,卻是家人背負照顧自己的重擔,甚至當家人最後無力照顧時,可能還要承擔社會道德譴責的眼光。如果自己沒有足夠的財產承擔失能風險,就要用失能險來保障自己有足夠的失能花費,保障家人原有的生活。

3. 如果發生在未成年的子女身上,父母有沒有經濟能力照顧孩子到成年

如果失能發生在小孩身上,幾乎所有父母都會選擇放棄工作親自照顧,不僅少一份收入,加上多出來的定期復健、醫療相關開銷,都會影響家庭經濟狀況。根據統計, 0 ~ 4 歲孩童發生失能之後,平均還可存活超過 60 年,遠比大人或老人失能後還有更長的照顧時間。除了照顧花費高達上千萬之外,更要考量的是當小孩長大了,父母卻年老了,如何繼續照顧失能的子女?子女是否有獨立生活能力與工作能力?建議父母即使是年幼的小孩,也應該要考慮幫小孩規劃失能險。

對我的文章有興趣,歡迎關注我。或是來信討論唷 sandhipan0125 @gmail.com

《教你保好險》授權轉載

【延伸閱讀】