筆者從事投資行業多年,愈來愈喜歡甚至崇拜巴菲特(Warren Buffett)的理論:堅守能力圈,只投資看得懂的生意。

除了不懂不做,我覺得更好的辦法是學會通過看懂財報去理順公司的商業邏輯,明白其具體的經營狀況和發展前景,同時也可以拓展自己的能力圈,以下這篇文章通過相對通俗的語言講述了如何看懂三大財務報表,以及如何透過財報去理順企業的商業邏輯,希望可以帶給大家一些新的啟發,歡迎探討交流。

財務報表在我看來,它不僅僅是一些財務的數字,它其實是整個公司經營的結果,而經營本身是跟公司的商業邏輯緊密相關的,所以我們要釐清財報結構,首先要搞清楚該公司的商業邏輯。其實財務報表分析最核心的東西,是透過財報結果把能夠造成結果的原因找出來。

為了找出原因,不同的商業模式可能形成的原因是不一樣的。所以我們要釐清什麼是商業邏輯,它跟財報結構有什麼關係。

會計是商業的語言

首先,第一個問題是「會計是商業的語言」。什麼是 “語言”?就是我們能以此交流,比如我會英語,到了美國便可以用英語跟美國人交流,我跟他不需要是同一個國家的人,我跟他可以有不一樣的背景、信仰或教育,什麼都可以不一樣,但是因為我們會同一門語言,所以我們可以交流。

會計看財務報表其實也可以理解這家美國公司的業績,這是一個很神奇的事情,你在不同的國家為什麼可以瞭解別的公司呢?就是因為有會計。會計說的利潤在美國這麼多,在別國幾乎也是差不多。所以會計是商業的語言,這是會計的根本。

商業邏輯和三個財務報表的關係

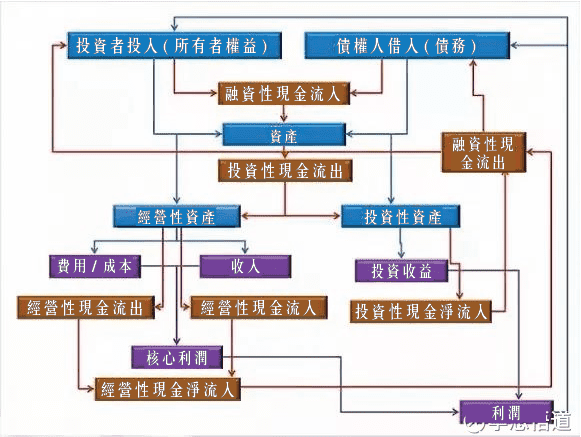

一個公司的成立,要不是 “投資者投入”,要不就是有 “債權人借入” 資金。投入的資金和借入的資金就能夠形成該公司的 “資產”。但是資產是一種資源,是需要去投資的,資產的投資就牽涉到該公司的總體策略。

一個公司其實有兩種方式可以賺錢,一種是自主經營,由我購買一堆存貨、建一堆廠房、做一點專利,然後自主經營;另外一種是我不自己做,我把我得到的這筆錢投到別的公司裡面去或者是買股票,而不自主經營。這兩種賺錢方式決定的公司資產可以分成兩大類,一類是 “經營性資產”,一類是 “投資性資產”。

比如我現在要成立一家公司,我自己投入 100 萬,那麼我就有所有者權益 100 萬,同時我為了把整個資產做大,用 100 萬的股權拿到銀行去質押,可能又可以從銀行借來 30 萬,銀行借給我的錢其實就是我的債務。所以,所有者權益和負債就構成了一家公司的資產。而公司資產其實就是公司可以利用的資源,所以公司的資源就是 130 萬,但是這 130 萬有兩個來源,一個是 100 萬投資者的投入,另一個則是 30 萬的銀行借入。

這家公司有了資產之後怎麼辦?有兩個選擇。第一個選擇是我可以把資源分出一個很大的部分來做自主經營,所以資產可以撥成 “經營性資產”;另外一種則是我有了資產之後卻不自主經營,而是把這些資產都拿去投資,可能將這 130 萬分成 10 等份,一份 13 萬,我可以拿去投資一堆新創公司,如果當中有個新創公司做成功了也是賺錢,因此資產也可能會變成一種 “投資性資產”。

當一家公司有 “經營性資產” 的時候就要發生業務,這個業務首先一定要給公司帶來收入,為了形成收入,公司也一定會形成相應的 “費用和成本”,收入和費用成本之間的差額,就是公司因為經營活動所帶來的利潤,我把它叫做 “核心利潤”。而 “投資性資產” 會帶來 “投資收益”,一家公司因為經營所帶來的核心利潤和因為投資所帶來的投資收益,加起來就是公司的營業 “利潤”,有了利潤之後,公司就要還錢或是分紅,所以我們看到上圖的 “利潤” 有一條藍線指向債權人借入和投資者投入。

“核心利潤” 在財務報表上面是沒有的,我是跟教授學到這個用詞,因為經營性的資產根據原來的財務準則所對應的是相應的營業利潤,但是現在的財務報表裡面,營業利潤除了包括經營性資產所形成的利潤之外,還包含投資收益,所以他們新創造一個用詞叫作 “核心利潤”,以專門對應經營性資產所帶來的利潤。

有了藍色部分的「資產負債表」和紫色部分的「損益表」之後,還有一個特別重要的是棕色部分的「現金流量表」。公司的資源其實是以現金的形式得到的,我們就會有 “融資性現金流入”,一家公司的資產是要對外投資的,所以要不我就投到自己的經營性資產裡。比如說我會投資一堆固定資產,或者投資一堆別的企業,這是投資性的資產,所以會有下面這個 “投資性現金流出”。

經營性資產會帶來收入,如果這個收入我們可以得到現金,那我就會形成 “經營性現金流入”。為了達到這些收入,我一定會發生一些費用和成本,如果對於這些費用和成本我是需要現金支付的,我就會發生 “經營性現金流出”。經營性資產的現金流出和流入的淨額,就形成了 “經營性現金淨流入”。投資性的資產能形成投資收益,這些收益如果是以現金的方式來體現出來,那麼 “投資性現金淨流入” 就會發生。

當一家公司有了經營性的現金流入和投資性的現金流入之後,公司就有現金,並能考慮還錢。一旦還錢,“融資性現金流出” 或者是分紅,分紅如果是現金的話也是融資性的現金流出。

我希望透過這張圖表,把一家公司最主要的商業模式和業務模式跟會計結合起來。這張圖表是非常重要的,我希望大家都能夠記著。藍色部分就是資產負債表,紫色部分是損益表,棕色部分則是現金流量表。

會計訊息

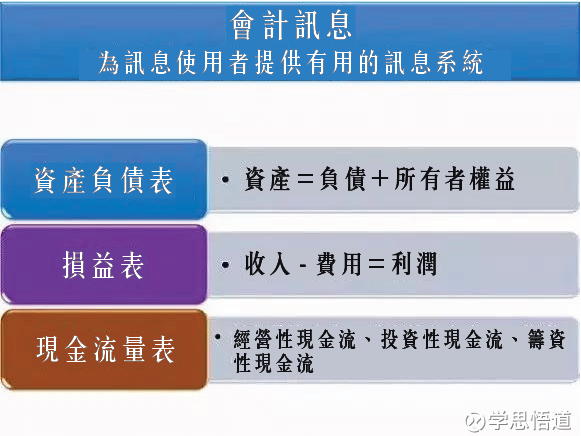

進一步來看會計訊息是什麼東西?我們一直談財務報表,財務報表是基於會計訊息做出來的。會計訊息是為了訊息使用者提供有用訊息的訊息系統,這是會計的定義。

會計訊息能分成三個部分,就是資產負債表,資產負債表最重要的一個等式就是:資產=負債+所有者權益,這是大家要記得的兩個等式之一。損益表也有一個等式,就是收入 − 費用=利潤,這兩個等式構成了資產負債表和損益表的結構。第三個表是現金流量表,包含經營性現金流、投資性現金流和籌資性現金流。

會計與財務的區別

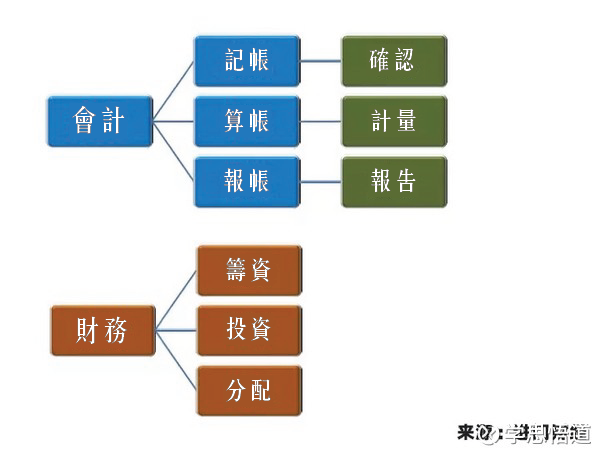

有很多朋友對於 “會計” 和 “財務” 這兩個詞是有誤解的,他們可能覺得會計跟財務是一樣的,嚴格來說會計和財務並不同,因為兩者整個工作職責是不一樣的。

會計最重要的工作職責是記帳、算帳、報帳,用會計術語來說就是確認、計量和報告。第一個「記帳」就是確認所發生的經濟業務能不能夠記入會計報表裡,如果能夠記,那要記多少?首先要確認該經濟事項是否可以記成會計訊息,接著要確認金額以及相應的帳目;第二個「算帳」其實是計量的問題,比如我現在買了一個固定資產 500 萬,這 500 萬的設備,沒有殘值能夠按照五年來攤銷,若以平均年限法來攤銷,我能夠算出每一年的攤銷額是 100 萬,這是計量的概念;第三個「報帳」就是提交財務報告,最後能夠把財務報表做成報告。

財務最主要有三個職責,第一個是「籌資」,我能夠從市場上或者是債權人那裡得到現金支持;第二個是「投資」,我有了資源之後如何去分配我的資源?我要投到什麼樣的項目上去?第三個是「分配」,投資之後可能有收入,我的經營也可能給我帶來收入,我怎麼分配?是按照 “十送一” 還是按照什麼樣的現金股利方案?這些都是由財務來做。

三大財務報表都體現了什麼

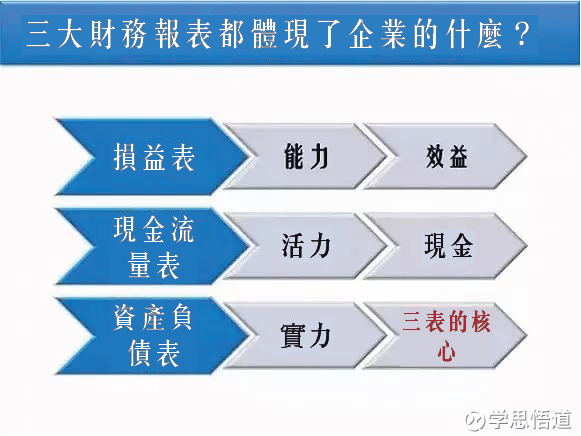

我們這三個財務報表都體現了一家公司的什麼?哪一個報表是最重要的?我們要弄清楚這個問題。

第一是「損益表」,它體現的是一家公司的能力,因為它是以效益為基礎的。一般常聽到 “你這家公司操縱利潤了”,很少有人說 “你家公司操縱資產了”,為什麼?公司操縱利潤往往是因為能力不足,既然能力不足就需要更好的利潤來彌補因能力不足而被看出來的無能表現,所以一家公司的損益表體現了公司的能力。

第二是「現金流量表」,它體現了一家公司的活力。就像我剛才所說的,如果你那家公司確實有利潤,但是你沒有現金流,那你其實什麼都做不了,就算你手上有一堆應收帳款也是沒有用的。當然你可以說我能拿去供應鏈金融上面變現,但是其實成本是非常高的。擁有良好的現金流是一家公司保持活力,你想做什麼就做什麼的基礎。

第三是「資產負債表」,一家公司的資產負債表體現的是它的實力。比如我們有兩家公司,公司 A 有 100 萬的資產,同時也有 100 萬的利潤,另外一家公司有 1 億的資產,也只有 100 萬的利潤。那麼在評價兩家公司的時候,會覺得 A 公司好像更賺錢,但是實力不如有 1 億資產的 B 公司。我們經常說 “你家公司實力很強啊” 到底說的是什麼?其實就是說這家公司有多少資產。

三張報表裡面誰最重要?我們看一下它們的歷史就能知道,其實資產負債表距今已經有將近 500 年的歷史了,從義大利的盧卡・帕喬利(Luca Pacioli)就開始有了;損益表大概是 1920 年以後才被美國和歐洲一些國家要求一定要揭露的報表;現金流量表則是 1987 年才開始有的。

從這個歷史就能發現,其實資產負債表是要比損益表和現金流量表更重要的。因為以前即使沒有損益表和現金流量表,大家也可以生活,但是沒有資產負債表好像總覺得缺了什麼,這是一個角度。

另外一個角度是,什麼叫損益表?損益表其實體現的就是資產負債表裡面的一個科目,叫做未分配利潤的變動情況。現金流量表其實也只是體現了資產負債表裡面的一個科目,就是現金的變動情況。從這個角度上來說,資產負債表是三個報表的核心,所以我們要做財務報表分析的時候,就先從資產負債表開始。

資產負債表

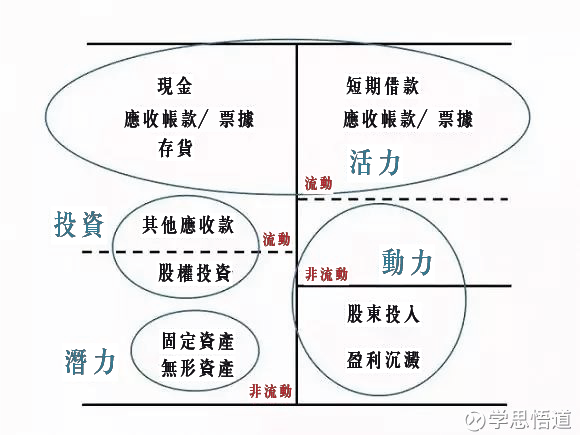

另外還有一個非常重要的事情,我想說明的是在財務報表裡面,資產負債表有很多科目,比如我有很多的資產,也有很多負債和所有者權益,我們是不太可能把所有的資產項目、負債項目和所有者權益項目都弄清楚。我們要搞清楚最重要的問題,什麼是資產負債表裡面最重要的項目呢?就是這裡面的這幾個項目,我們學習資產負債表只需要把這些項目搞清楚,我覺得就差不多了。

- 第一種看法:

一家公司的資產方面有七個項目,第一是貨幣,也就是現金,第二是應收帳款和應收票據,第三是存貨,第四是其他應收款,這四個都是這家公司的流動資產;而股權投資、固定資產、無形資產是一家公司的非流動資產。

一家公司的流動資產和非流動資產的劃分原則,就是它會不會在一年之內被消費掉。如果這個資產被認為會在一年之內消費掉的,我們就認為它是一個流動性資產;如果它是一年以上才會被消費掉的,我們就稱它是一個非流動資產,或者叫長期資產。

在負債項目方面,最主要的是有兩個科目,一個是短期借款,一個是應付帳款和應付票據;而在所有者權益方面,最主要是要搞清楚股東的投入,主要是股本和資本公積這兩個科目,還有盈利的沉澱,其中盈利沉澱在會計準則之下是體現在未分配利潤和盈餘公積這兩個科目中,我們講到所有者權益的時候會更加詳細去講述這個問題。

有一個很重要的問題,我們看資產負債表一共大概看十一個項目。首先最重要的是現金、應收帳款/票據、存貨,以及短期借款和應付帳款/票據,因為這些體現了一家公司的活力。活力就是說我這家公司在沒有其他任何東西的時候,我透過我的應收帳款存貨是可以生存下來的,我可以把存貨給賣掉,就有收入,把應收帳款收回來,就有收入,我有貨幣也能夠回來;從負債的方面來講,就看這家公司他有多好的短期借款能力,以及有多好的對上游供應商的欠款能力,就是應付帳款和應付票據。

第二,固定資產和無形資產體現了一個公司的潛力,潛力就是產能的問題。即使我家公司的產品很好,活力是體現一家公司的產品問題。公司的產品很好又好賣,就很容易能夠收得回錢,但是如果產能不行,那麼公司盈利能力其實也是沒辦法長期持續的,一個最有名的例子就是錘子科技。我相信錘子科技的手機產品還是不錯的,但是因為他主要產品的產能不行,一下子就把整個品牌給砸了。

第三個問題就是這家公司的投資情況好不好,主要要看這家公司的股權投資變化,以及其他應收款的變化。我們到時候講投資性資產的時候會再具體講述。

第四個問題是動力問題。有兩個部分,第一個部分是銀行對你的長期借款,第二個部分是股東的投入。其實有很多公司他可能沒有經營風險和財務風險,但是他可能會有公司的治理風險,這種公司比比皆是。股東之間的關係處理不好,公司不是沒有好的產品,公司有產品、也有產能,但是是公司股東之間不和諧,所以這樣也可能會使得公司整體的財務狀況會不好。具體怎麼看,我們會在後面說明。

從這個圖可以體會到一件事情,如果你是董事長,你主要會看什麼方面?如果你是一個董事長,你拿著資產負債表時最關心的是哪裡?董事長最重要的職責就是擺平股東之間的關係,就是動力問題。要不要去融資?要去融資的話就透過長期的方法去融資,還是發新股的方法去融資?怎麼定價格?這些都是董事長需要考慮的問題。

總經理應該考慮產能問題,也就是公司的潛力問題,我可能有好的產品,但是我作為總經理來說,我更關心的是明年、後年、三年以後有沒有好產品?這是這家公司長期的產能問題;活力是一家公司的營運總監要盯著的事,他要不停地盯著公司的產品好不好?所借來的短期貸款能不能支持公司營運?公司對供應商有沒有欠款?有沒有應收帳款還沒收回來?這是一個營運總監一天到晚要盯著的事情;而我們的投資總監最需要看的是投資這一部分。

所以一個資產負債表只是通過小小的幾個科目,也可以看到一家公司的策略地圖是什麼樣子的。一個好的公司其實每一塊看起來都比較和諧,我們到時候會來看一下好的公司的資產負債表長什麼樣子?差的公司其資產負債表又長什麼樣子?

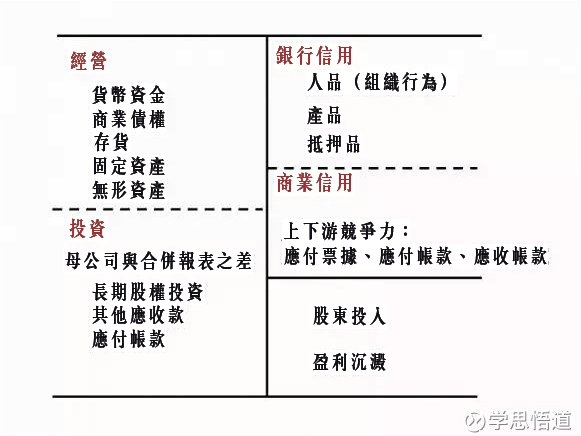

- 第二種看法:

這是資產負債表的另外一種看法,根據資產的作用以及負債的分類來看。在這種分類裡面,我們就不再劃分流動資產、非流動資產、流動負債、非流動負債,而是將資產按經營性資產和投資性資產劃分。

一個公司如果號稱自己是一個自主經營的公司,那它必然是經營性資產大於投資性資產。其經營性資產的部分一定會有五大經營性資產,並且金額都不會太小。第一是貨幣資金;第二是商業債權,商業債權主要是應收帳款、應收票據;第三是存貨;第四是固定資產;第五個是無形資產。任何號稱自己是自主經營的公司,一定有這五大經營性資產。

對於投資性資產來說,我們主要要看它的長期股權投資、其他應收款,以及一些預付帳款。什麼叫預付帳款?就是有些母公司為它的子公司先打款,讓它先用著,其實這也是一種債權性的投資行為。

再來看負債方面,其實所謂的負債就是一種信用,信用就分兩種,一種是銀行信用,一種是商業信用。

銀行信用主要是銀行的短期借款和銀行的長期借款,為了取得銀行信用,我們經常說要看這家公司的 “三品” 怎麼樣,就是這家公司的人品好不好。首先是公司的總經理、董事長和團隊是否可靠?以及這家公司以前有沒有過劣跡?這些都是用來考察一個公司的人品;還有這家公司的產品好不好?公司的毛利率有多高?再者是抵押品,現在的銀行會問公司有沒有抵押?他一定會做盡職調查,看一看你這個抵押品是不是在別的地方被抵押過了。

商業信用其實是非常重要的,它是體現一家公司上下游的競爭力問題。我們透過應付票據、應付帳款、預收帳款這種方式。簡單地說,如果我這家公司可以欠上游供應商的錢,但是下遊客戶又欠不了我的錢,意味著我這家公司在上下游的關係裡面很有競爭力、很有話語權的,這就體現了我這家公司是一家比較好的公司,公司產品的競爭力很強。

“資產負債表” 如何和 “損益表” 及 “現金流量表” 聯繫起來?

我們剛才講了這兩個圖,都是講資產負債表,但我們知道一家公司有三個財務報表,資產負債表是如何跟損益表和現金流量表聯繫起來的呢?

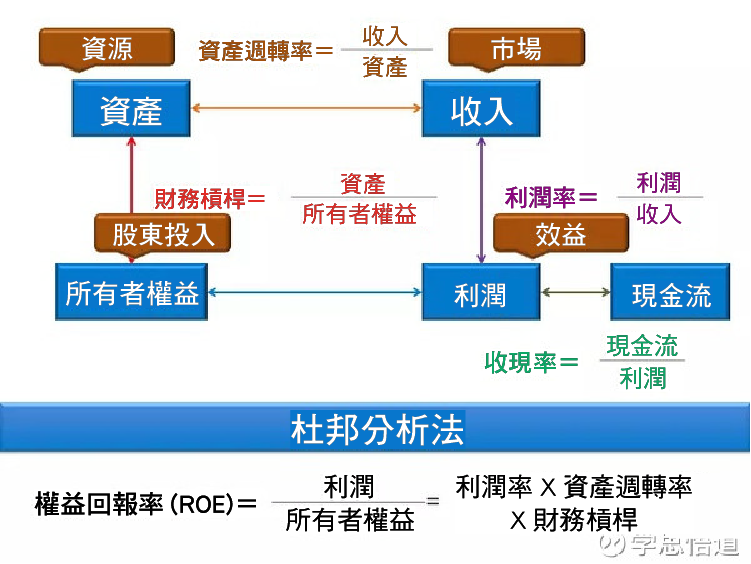

首先第一個要看的科目是 “所有者權益”,所有者權益就是這家公司的股東所投入的東西,所有者權益會撬動一家公司的 “資產”。

舉個簡單的例子,我這家公司如果股東投入了 100 萬,向銀行又借了 100 萬,意味著我是 100 萬的股東投入,撬動了 200 萬的資產,因為我自己投入 100 萬,又從銀行借來 100 萬,所以我一共有 200 萬。

股東的投入撬動了資源,而這個 “撬動” 其實就是我們所說的財務槓桿。財務槓桿=資產/所有者權益,當財務槓桿越大,證明撬動效應越大。你有了一定的資產或是資源以後,能不能獲得市場是一個很大的問題。有了市場、有了收入之後,能不能得到利潤和效益也是一個很重要的問題。

從 “所有者權益” 到 “利潤”,是一個透過 “所有者權益” 撬動了 “資產”,又撬動了 “收入”,再得到 “利潤”,這麼一個循環的過程。但是對於我們所有者來說,最重要的是考慮我投入這 100 萬進來,我到底賺了多少錢。

也就是說,投資者最關心的是權益回報率又叫做 ROE,公式是權益回報率=利潤/所有者權益。經過一系列指標的換算之後,權益回報率=利潤率 × 資產週轉率 × 財務槓桿。這套方法非常有名,所有做財務分析的人都知道這套方法,叫做杜邦(DuPont, DD-US)分析法。

從看財務報表的角度來看,第一手從資產負債表開始入手,然後再去分析損益表和現金流量表,這三個財務報表是可以透過杜邦分析法聯繫起來的。

《雪球》授權轉載

【延伸閱讀】