新創公司為了資金需求,會出售公司股票 (印股票換鈔票) 獲取資金,公司拿了錢就可以蓋新工廠,開新店舖,然後賣更多的產品給顧客,如果公司賺更多錢,股票就變得更有價值,當我們買進股票,成為一家公司的股東後,公司成功了,我們就能賺錢,但風險就是當公司不成功的時候,股票最後可能變得一文不值,投資人就會血本無歸,這就是投資股票的風險。

公司願意投入資本市場,將股票公開發行並進一步上市、櫃,就是為了籌措營運資金,很多優秀成功、具有高度競爭力的公司通常只有在成立的時候或者上市櫃的時候增資一次,向股東要一次錢,因為這種公司的自我融資能力極強,自己就能創造高現金流,公司既不需要發行債券,又不向銀行借貸過多的金錢,也不向股東募資,靠公司自己創造出來的現金就能讓公司不斷成長茁壯,如果我們長期投資這種公司,只要耐得住性子,將來公司的價值會遠遠超過我們買進的價錢,這類型公司才是我們要追尋的長期存股標的。

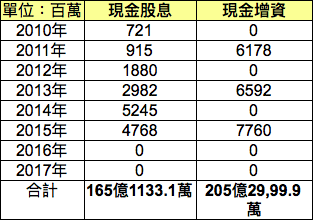

但有一些公司,常常發行新股,印了很多股票,然後出售給股東,這叫做「現金增資」,以某 A 為例,某 A 的本業為地產投資,從 2011 年到 2015 年總共發放股息 158.56 億元給全體股東,但這五年之間卻同時向股東募集 205.3 億元資金回來,2016 年和 2017 年現金股息均掛零,公司有重大投資案,必須保留現金無可厚非,但公司資產淨值的成長,竟然不是靠販售公司本身的產品和服務給消費者,反而是不斷出售股票給股東,我們會強烈質疑這種公司自我創造現金的能力。 (詳見附表 1)

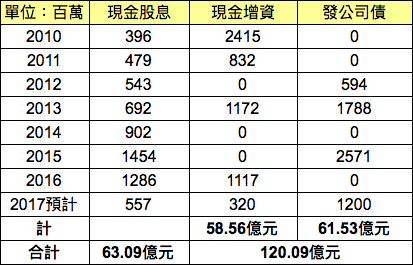

另一個例子某 B,某 B 從 2010 年到 2017 年總共發給股東現金股息 63.09 億元,但左手發錢出去,右手又向股東要回 58.56 億元回來,也就是說股東領到股息要繳稅之外,還要把領到的錢再還給公司,不只如此,公司除了現金增資、向股東要錢之外,為了公司營運所需,這七年下來,公司還發了約 61.53 億元的公司債,這樣有充分的理由懷疑某 B自我創造現金的能力不足,既然公司缺少現金,又何必配息呢?如此反而讓投資人增加稅賦負擔,更有甚者,讓投資人以為某 B是高殖利率概念股,買進套牢,對於長期負債偏高的公司,不論是向銀行借錢或向股東要錢再發放股息的公司,長期存股宛如不定時炸彈,應儘量避免。 (詳見附表 2)

就筆者長期的觀察,每當公司要辦理現金增資,股價均會回落,對原本就持有股票的投資人來說,看似可以用便宜的價錢買進公司股票,好像可以套利,賣掉高價的舊股,然後買進較便宜的增資股,但其實股價早就預先反應了公司的股本膨脹,EPS 減少,所以通常股價都會先行下跌,對持有者的淨值也會減少,短期看似賺到了價差,但長期而言,並不會佔到便宜。

(附表 1 某 A 近 7 年現金股息與現金增資金額)

(附表 2 某 B 近 7 年現金股利與現金增資金額)

【延伸閱讀】