【從理財達人臉書想起自己的經歷】

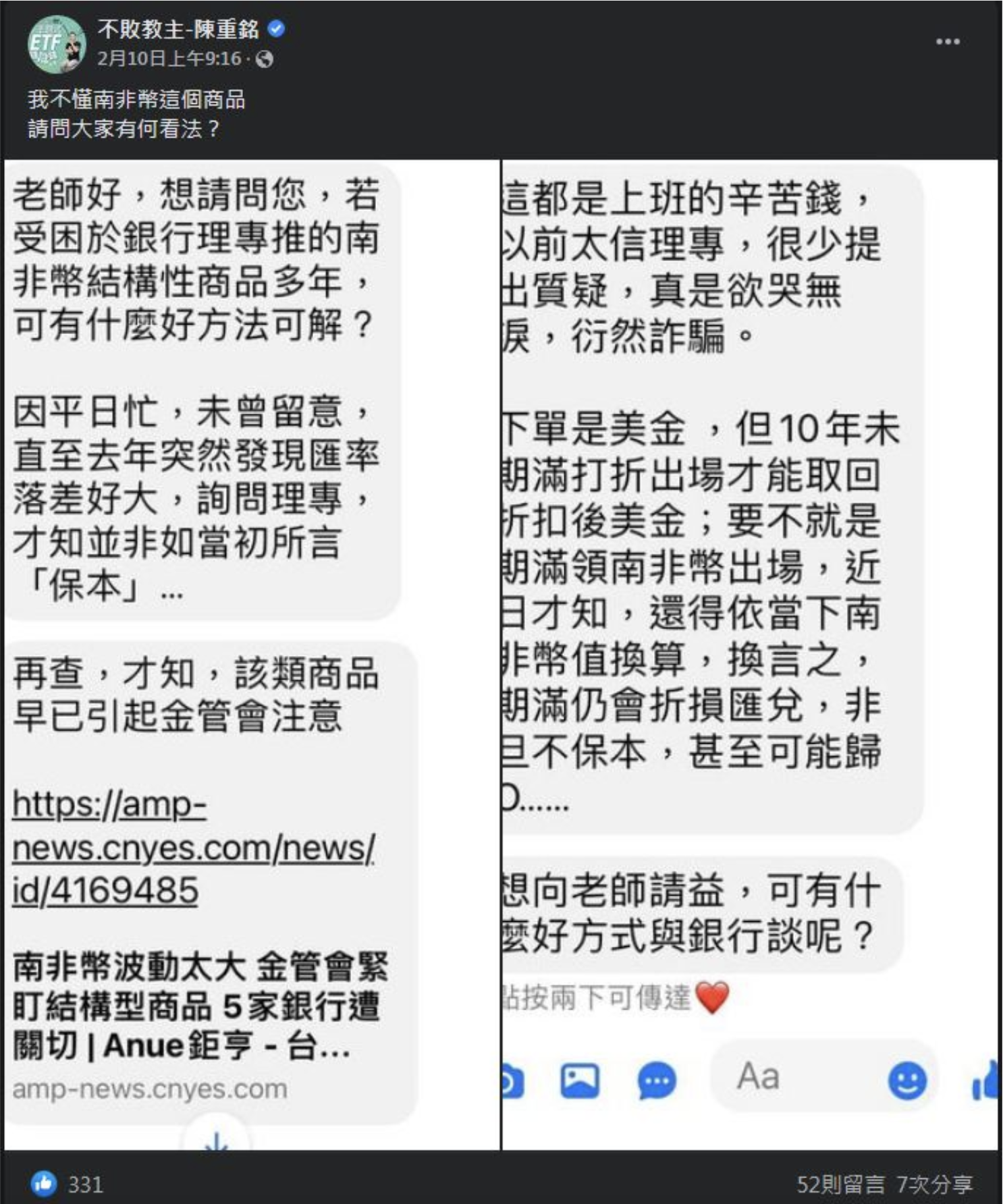

前幾天在我常關注的理財達人臉書上,有網友詢問他有關買南非幣商品的問題,想要請這位理財達人解答。看到這個 PO 文時,我內心揪了一下。疑!這不也曾發生在我身上嗎?看了這篇很有感,因此立馬按下鍵盤打下這篇文章。

▲粉絲詢問理財達人/圖片來源 陳重銘粉絲團

時間回到 2014 年 9 月時,我去銀行辦理存款,櫃台人員看到我的存款餘額,便與我話家常,順便提到銀行現在有個理財商品,報酬率極高,相當適合我,問我有沒有興趣。那時我的理財觀念只限於定存,沒有任何的財商基礎。由於小時候爸媽曾買到變成壁紙的股票,更不敢投資股票,心想這也許是個好機會。

接下來,櫃台人員快速撥電給二樓的理財部門;接著,我就像 VIP 貴賓般,被邀請到二樓喝熱騰騰的咖啡了。一坐下,只見理專帶著親切的笑容,並開始講解南非幣高收益債的商品了,過程中丟給我大量的資訊及專有名詞。離開時,我大腦只有記住理專的笑容,以及每個月配息的資訊,並拿著申購說明書就離開了。

【用膝蓋思考購買投資商品】

回到家,我只用膝蓋思考了一天,就決定購買這項商品了。報酬實在太誘人了,12% 年報酬,大概八年就可以賺一倍了,我最初是這麼想的。幾天後,我比理專還急,馬上就跟理專約好辦理購買程式,那天我只知道我簽了很多次名字,就像歌手簽唱會一般,一直拚命簽名。

後續也確實每個月有領到配息,那時的我都覺得我實在太幸運了,老天庝「憨人」啊!我一定是做了什麼善事,才能遇到這麼好的投資,也很想努力多存點錢,再買一份同樣的商品。

【投資四年的結果】

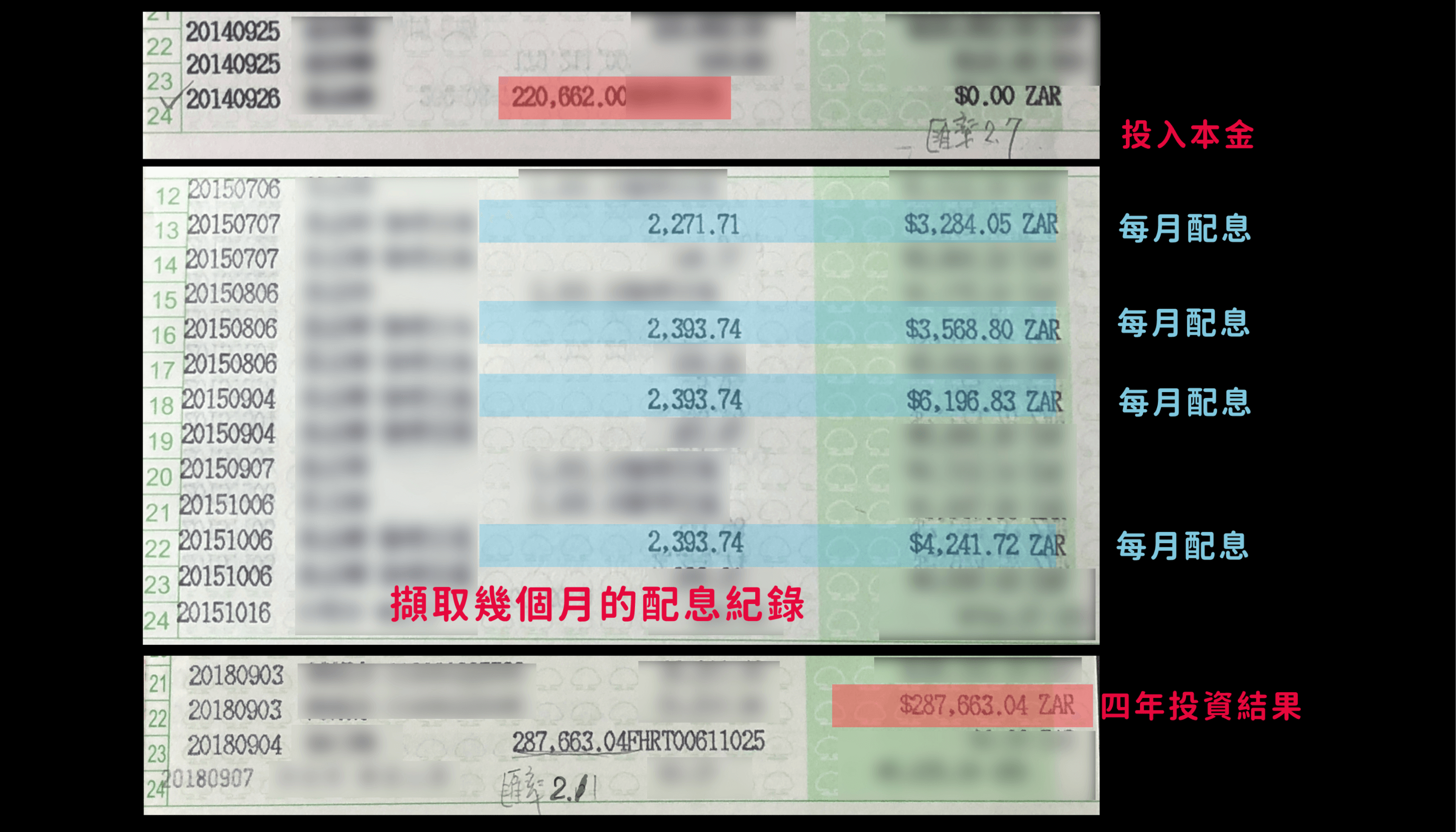

2014 年,那時我投資了 60 萬台幣,台幣兌南非幣匯率約 2.7 左右,總共換了 220,662 南非幣;到了 2018 年合約到期並解約時,加上四年的配息,我總共領回 287,663 南非幣,當時南非幣兌台幣的匯率是 2.1 左右,折合台幣共 575,326 元。

等於是本金投入 60 萬,領息 4 年,最後解約變成 57 萬 5 左右。若是存放在定存,假設年利率 1%,放了四年至少還有 64 萬。等於我買南非幣高收益債,放了四年,沒賺錢就算了,甚至還賠錢,這實在是個刻骨銘心的經驗。

▲投資四年南非幣高收益債成果/圖片來源懸緝

【探討失敗的原因】

不甘心失敗的我,嘗試去了解何謂南非幣高收益債,從中找到導致失敗的四大主因:

一、高收益債投資標地:

高收益債券又稱垃圾債券,它比公債或投資等級債風險還高。就是買債券,並把資金借給違約風險高,或者經營不善的公司。擔心這些公司有高違約的風險,因此會提高配息,吸引更多投資者購買,尤其以最愛配息的台灣人買的最多。

二、南非幣匯率風險高:

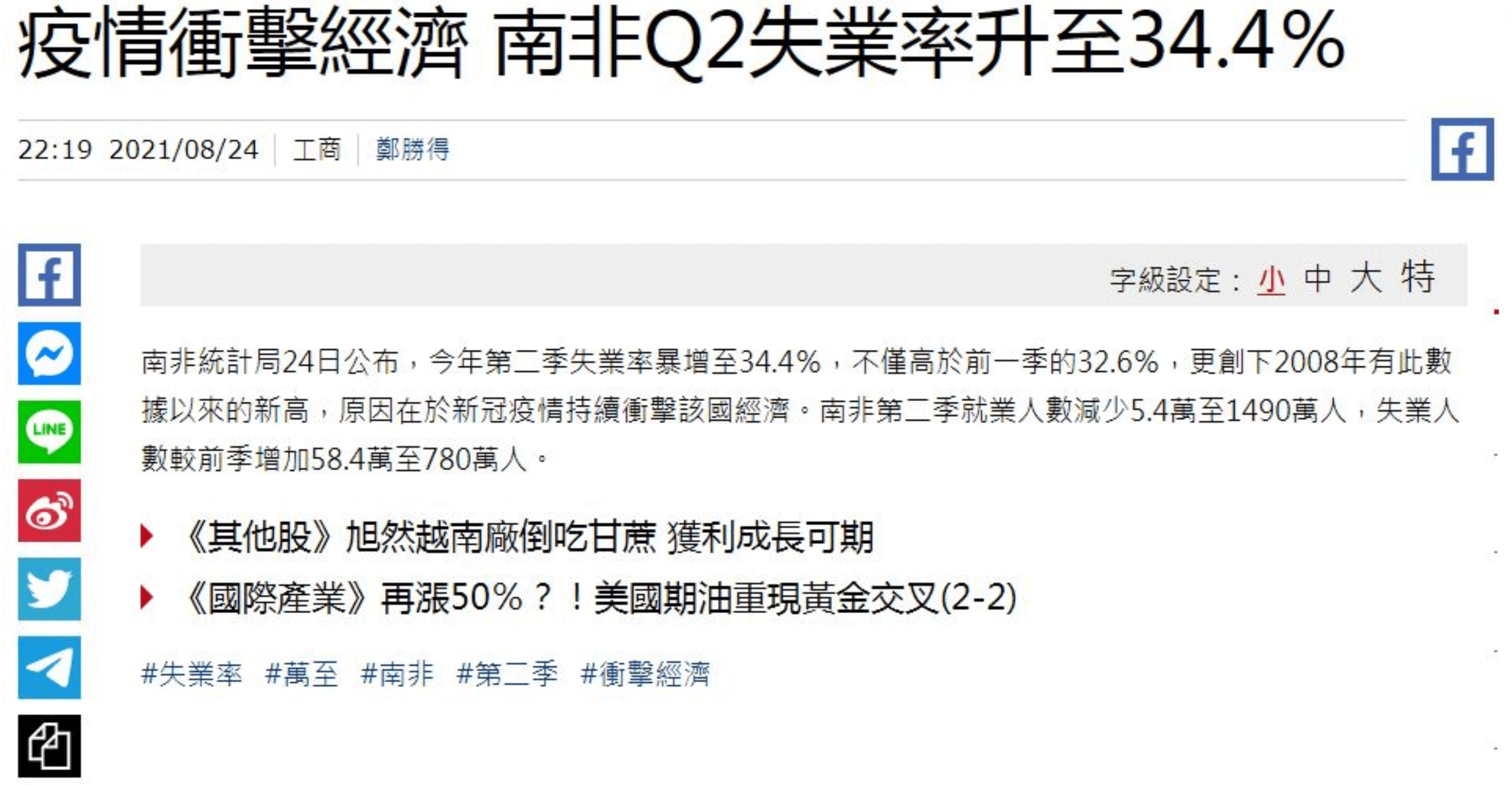

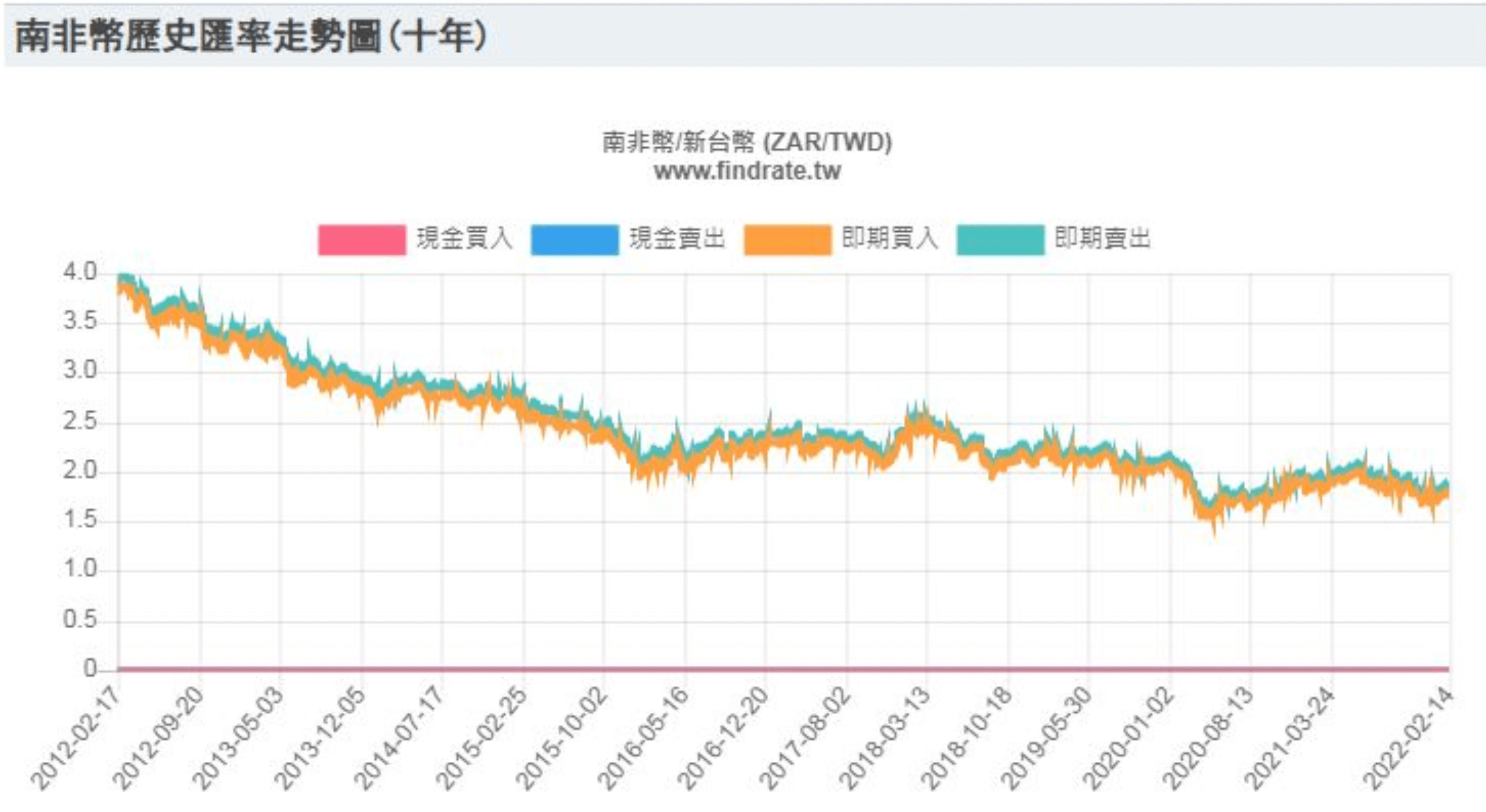

南非是一個政局動盪不穩的國家,經濟發展也相對不穩,主要還是以礦業為主,雖然政府致力於經濟發展建設,報導顯示民眾失業率在 2021 年曾暴漲至 34% 。內憂外患的狀態下,南非幣的波動率非常的高,直到 2022 年的現在,南非幣兌台幣的匯率只剩下 1.8 左右。

▲2021 Q2 南非失業率升至 34.4%/圖片來源中時新聞網

▲南非幣十年歷史匯率走勢/圖片來源鉅亨網

三、購買自己不懂的商品:

我確實不懂這個商品的運作模式,商品包裝得很複雜,申購說明書比教科書還厚,別說一般民眾,甚至有些「理」財「專」業人士也不一定知道,而我只因笑容及 12% 的年化報酬就買入,這也是自己該檢討的。

四、內扣成本高:

經理費及管理費很高,一年約 2%,不管基金是賺或賠都會扣,且是扣在基金淨值,扣到你無感,因為你的注意力只會在帳戶是否每個月準時有錢入帳。以我投資 60 萬為例,一年就會內扣 1.2 萬,四年就是 4.8 萬,換算下來就是總成本的 8%。而在賠錢的狀態下,銀行也是不必承擔責任的。因為「投資一定有風險,基金投資有賺有賠,申購前應詳閱公開說明書。」

總結以上四個原因,可能是造成我投資失敗的主因。

【理專慢走不送,投資我自己來】

哲學家尼采說:「凡殺不死我的,必然使我更強大」

不甘心投資失敗的我,於是在 2019 年做了一件事,那就是開始大量閱讀。在「我沒靠山,就將自己變成一座山」的信念下,我透過自學,開始投資之路,並以追蹤大盤指數的 ETF(指數股票型基金)為主。而我選擇 ETF 有三個原因?

1. 風險分散:

一次投資好幾十家大公司,追蹤指數汰弱留強,經營不善的公司就會被淘汰並納入好公司。

2. 投資成本低:

相較於主動基金來得便宜,一般主動型基金介於 1.5%~2% 不等,而 ETF 大約 0.35%~0.7% 左右。

3. 專注本業,安心投資:

ETF 又簡稱被動投資,除了風險分散外,讓我晚上可以安心睡得著覺。再者,我可以更專注本業及發展斜槓,讓收入增加有更多本金可以再投入的機會。

【翻轉的時機點】

2019 年 12/06 這天,我開始了定期定額的第一步。然而在 2020 年 3 月 COVID- 19 疫情爆發時,導致美股狂瀉,短短二周發生了 4 次熔斷,投資大神巴菲特爺爺也說,這是他一生中看過第二次美股熔斷。

▲2019/12/06 第一次開始定期定額 ETF/圖片來源懸緝

在美股與台股都在狂跌的情形下,在知識護體下,判斷這是一個很好的機會,原本想佈侷二年定期定額的資金,於是啟動了不定期不定額的方式逢低投入。截至目前未實現報酬也有 18%,還不含二次的配息,讓我體會到「知識就是力量」,也印證古人說的:「書中自有黃金屋」,但我更確信有一半是運氣。

▲截至 2022 年 2 月目前投資總報酬率/圖片來源懸緝

【結論】

在寫這篇文章時,我的出發點不是想跟理專建立對立面,跟我買一樣金融商品的人,有些人可能因為買點不同,是有賺錢的,而我就只是運氣不好而已。再者,我也不是在炫耀我有多厲害,很多投資達人買個股的報酬 100% 也是時有所聞。

只是想藉由我自己失敗的例子,從中找出原因並修正,讓自己有翻轉的能力,更藉此事告訴讀者閱讀與財商的重要。若你很不喜歡閱讀,換個方式,你也可以透過網路影片來學習。

最後分享自己對於存股的觀點,長期持有 ETF,就是跟著一大群優秀的企業一起成長,公司賺錢配息給你,配了息再投入。除了公司會持續成長外,你自己的資產也會持續成長。用這樣地角度來看待股市,相信你更有可能長遠地投資下去。只要你願意開始行動,你不會馬上成功,但你一定會在成功的路上。祝福各位!!

▲閱讀書籍/圖片來源懸緝

《懸緝》授權轉載

【延伸閱讀】