現在忙碌的都市上班族為了追求健康,愈來愈重視運動,也因此提高使用健身器材的需求,除了上健身房外,也越來越多的人買家用健身器材在家就能隨時做運動,而台灣的健身器材製造大廠岱宇( 1598-TW ),就是主打家用健身器材的領域。從進出口貿易商起家,於 2008 年建立工廠轉型做生產與銷售,而後公司在權衡 ODM(原廠委託設計並代工)與 OBM(原始品牌生產商)的商業模式後,決定發展品牌才是長久的經營之道,近年正式朝自有品牌 OBM 業務轉型,本篇將以分析財務指標及相關數據的方式來了解岱宇的營運重點。

營收分析

岱宇擁有 25 年豐富的健身器材生產、開發經驗,為了達到市場區隔化以瞄準不同目標族群,旗下銷售包含四個主要品牌,若從高價位到低價位的健身器材分類,分別為「SPIRIT」瞄準商用的高階用戶;「SOLE」則以中高價位的家用客戶為主;「XTERRA」及「FUEL」為針對中低價位的大眾市場客群所設立的品牌。

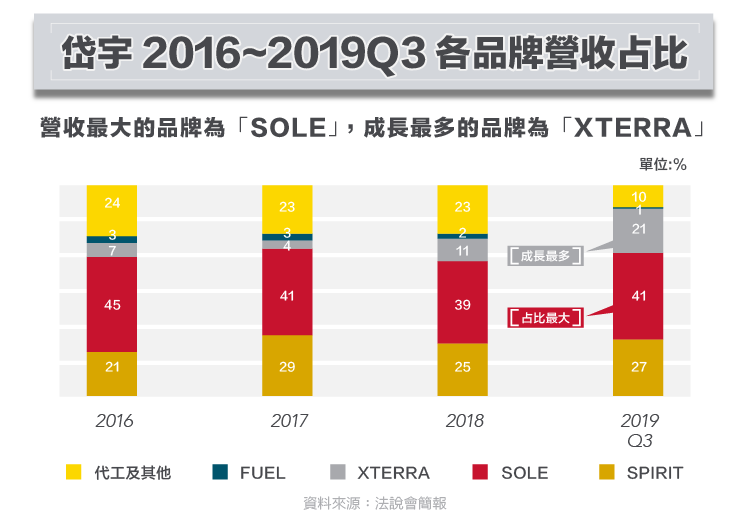

整理各品牌近年營收占比如下圖一,營收占比最大的品牌為美國網路家用第一品牌「SOLE」,不難看出家用市場為岱宇的核心領域,占比第二大的品牌為「SPIRIT」的商用市場品牌;而占比成長幅度最大的品牌則為「XTERRA」,占比從 2016 年的 7% 上升至 2019 Q3 的 21% ,主因該品牌積極拓展中低階家用健身器材市場的銷售,受惠美國最大電商通路平台亞馬遜(Amazon, AMZN-US)拉貨力道強勁,帶動營收呈現較大的成長;另外「SPIRIT」品牌受惠歐、美等地區銷售暢旺,品牌營收規模也有擴大的趨勢。

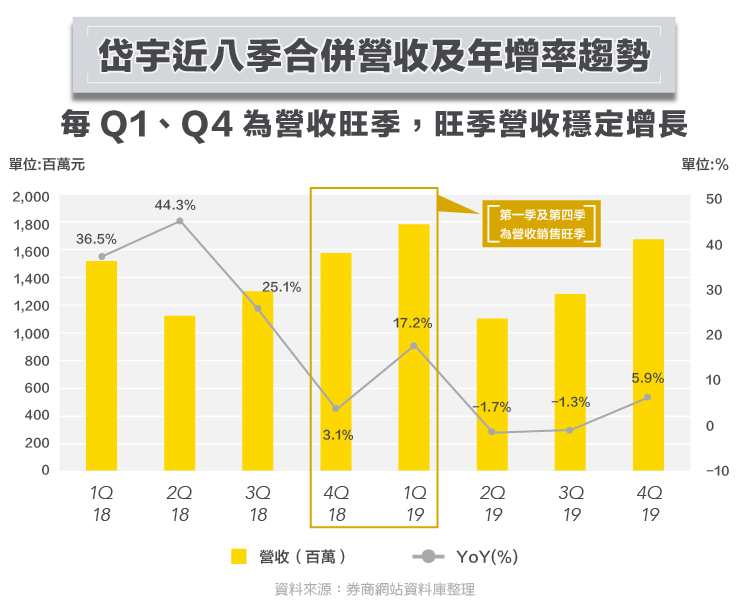

另外從近八季合併營收的趨勢變化如下圖二,可以看到第一季及第四季為岱宇的銷售旺季, 2018 年受惠「SOLE」家用市場進入每三年替換週期及併購中國錫頓廠(嘉興新廠),使得營收有較大幅度的成長; 2019 年全年合併營收 58.42 億元,雖因 2018 年基期較高使得營收成長率較低,但全年營收仍創下歷史新高,健身產業趨勢穩定成長,岱宇家用產品透過電商平台的通路帶動營收成長,使得銷售旺季期間保持良好的成長動能,為營收可以繼續創高的主因。

獲利能力分析

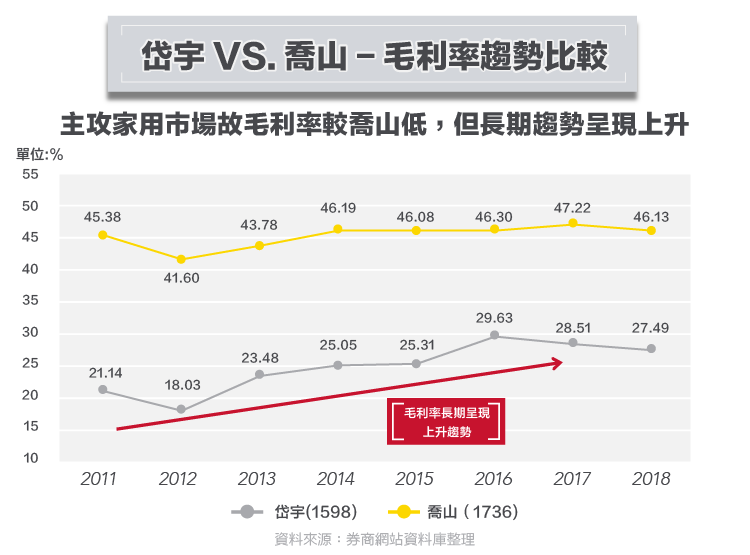

獲利分析首先觀察毛利率,岱宇主打家用器材,配合電商以量致勝,帶動營收呈穩定成長,但若比較國內另一健身器材大廠喬山( 1736-TW ),毛利率就失色許多,因商用業務佔喬山的整體營收比重超過 70% ,也使得毛利率表現明顯較岱宇高出許多,參考如下圖三。回到岱宇近八年的毛利率表現則呈長期向上的趨勢,毛利率從 2011 年 21% 逐步上升,最近三年皆能夠穩定超過 27% 以上,反映的是產品結構改變,高毛利產品出貨增加,並隨營收規模攀升,旗下台灣彰化及中國嘉興廠產能稼動率保持在一定水準之上,使得毛利率近年獲得提升。

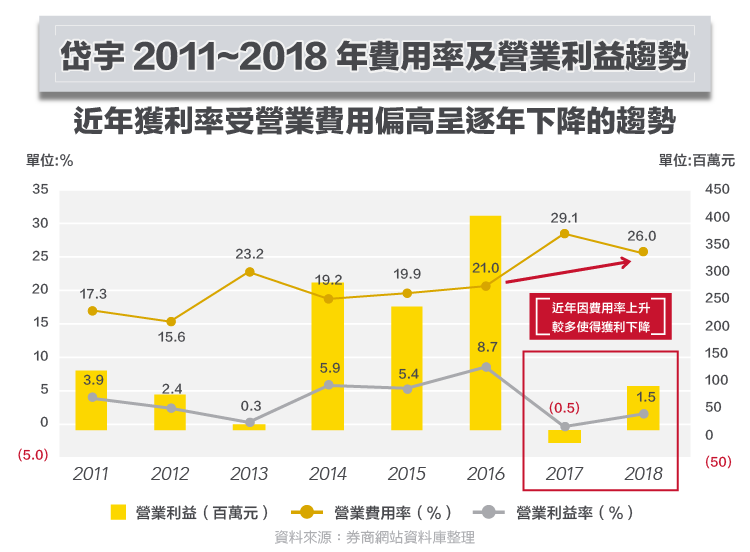

岱宇近年持續朝經營自有品牌業務轉型,為了發展品牌不可避免地需要投入更多費用在行銷、研發及售後服務等方面,以滿足市場的需求,故費用的控管才是營收是否能轉化成獲利的關鍵。從費用率來觀察,可發現近兩年岱宇的費用率有明顯走高的趨勢,導致 2017~2018 年營業利益率明顯受到壓縮, 2017 年更是近八年來首度出現虧損,從公司的說明可知中國遷廠、併購所產生品牌授權金、行銷活動和參展以及成立美國西雅圖、北京新公司等為導致費用率上升的主因,也使得近年營收雖有明顯成長趨勢,獲利並沒有相對應的好表現。投入大量的費用是大多數經營品牌的企業所不可避免的痛點,故積極進行內部相關行銷、管理費用之有效控管,以帶動整體獲利能力之精進為岱宇未來所要努力的重要目標。

財務結構分析

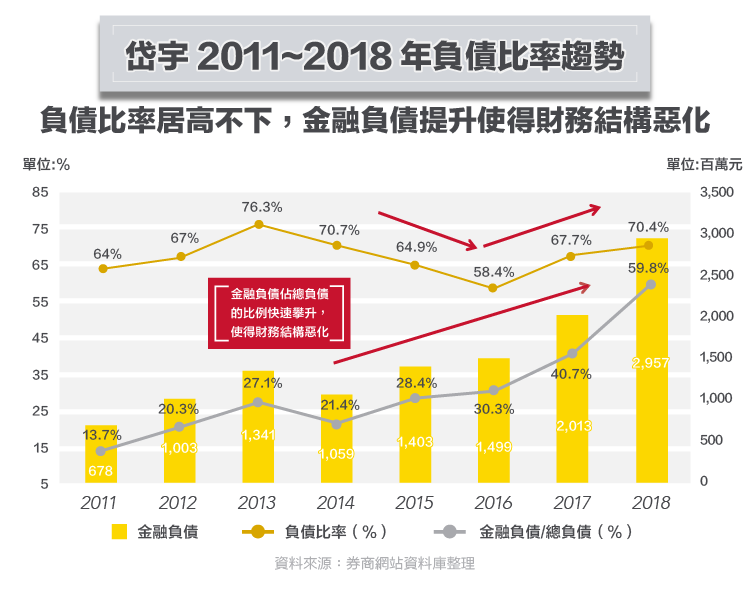

前面的分析知道岱宇費用率偏高影響近年的獲利表現,另外更重要的是進一步了解獲利的下降是否影響到公司的財務穩健度,故接著利用負債比率及金融負債占比來評估近年公司的財務狀況。圖表整理如下圖五,岱宇的負債比率近八年平均超過 65% ,除 2014~2016 年因獲利的提升,使得未分配盈餘提高負債比率呈下降趨勢外,近兩年獲利下降,又使得負債比率居高不下。岱宇近年事業擴張,營業費用提高連帶使得公司因資金需求上升使得金融負債有顯著增加的趨勢,觀察負債中屬金融負債的科目合計從 2011 年的 6.8 億元,到 2018 年則上升到 29.6 億元,快速上升的金融負債也使得占總負債的比重快速攀升, 2018 年金融負債占總負債將近 60% ,也讓財務結構有明顯惡化的趨勢,也難怪岱宇必須在 2019 下半年決議辦理現金增資發行 19,000 仟股,以增加自有資本比率緩解財務結構繼續惡化的趨勢。

結論

岱宇於今年初甫經董事會決議通過擬以 10 億元併購美國 Sole Fitness 公司,過去岱宇與美國 Sole 公司合作長達 18 年,除北美市場,岱宇與對方的合作模式為代工含設計(ODM)業務外,北美以外的市場,則由岱宇代理「SOLE」的品牌,「SOLE」品牌產品研發設計、專利及售後維修服務,皆由岱宇提供資源與主導,從各品牌銷售分析可知「SOLE」為岱宇目前銷售占比最大的品牌,在此樁併購完成後旗下四個主要品牌都將正式成為自有品牌(OBM)的經營模式。

從岱宇近年經營績效來看,可知發展自有品牌之路並非一帆風順,近年因營業費用率快速上升,使得獲利受到壓縮,經營品牌所面臨龐大的資金需求也使得負債比率居高不下,金融負債的占比攀升使得財務結構快速惡化。岱宇過去因主打家用器材而使得毛利率較低,展望未來將切入商用與醫療領域,近年已陸續取得 UFC(全球最大綜合格鬥品牌)與飛利浦(Phillips, LIGHT-NL)品牌授權,期待未來持續改變產品結構,並加強費用控管以帶動獲利向上提升。

資料來源:107 年股東會年報、公司法說會簡報、公司官網、國泰綜合證券、工商時報( 8923-TW )新聞

【延伸閱讀】