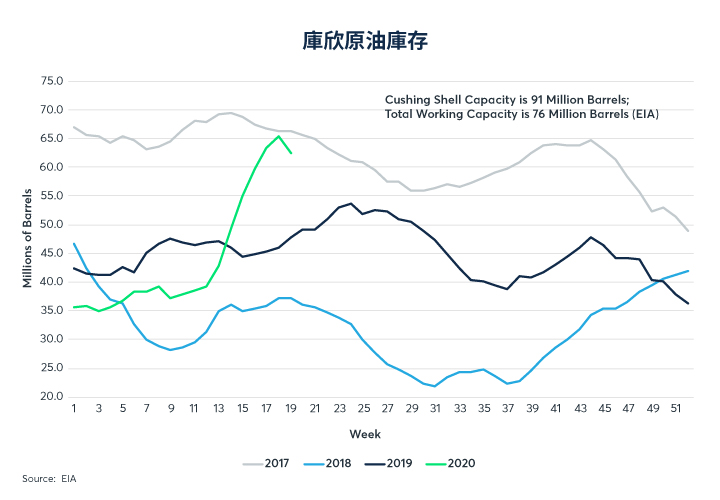

由於新冠病毒疫情導致全球需求急劇下降以及供應過剩,加上受 2020 年 3 月份召開的 OPEC+ 會議影響,石油市場承受極大的壓力,尤其是來自於物流、倉儲、金融方面的影響。隨著需求暴跌以及煉油廠利用率接近歷史低位,倉儲利用水平大幅上升。 美國墨西哥灣沿岸市場出口下降,套利價格信號對動盪的市場基本面作出反應,導致桶裝 原油 重新流向倉儲,對原油交割重鎮「 庫欣 」造成了很大影響。

新冠疫情對實體經濟活動的影響,反映到實物交割的原油期貨上

因此,石油市場的壓力反映在 NYMEX 輕質低硫原油期貨合約(也稱 “WTI期貨”)的價格上,該合約是基於庫欣中心的 WTI 類原油的實物交割。WTI 期貨的實物交割要求與標的現貨市場直接掛鈎。期貨到期時,交易所將選擇提出和接受實物原油交割的買賣雙方進行匹配。

由於近期市場需求(煉油廠開工率低)和供應(庫存不斷上升)之間極端失衡,在 2020 年 5 月 WTI 期貨合約到期前一天,隨著買方和賣方清算其期貨持倉,油價出現負值。在供應過剩和需求低迷時期,可能使商品期貨市場出現「負價格」,而這些市場狀況導致 2020 年 5 月 WTI 期貨合約前所未有的價格走勢。

受監管的期貨合約讓每個買方和賣方均可在清算所進行清算,並為其交易提供財務擔保。儘管出現極端市場狀況,但 WTI 期貨最終使期貨市場和現貨市場趨於收斂,並發揮其作為原油市場買賣雙方中央清算機制的重要功能。

本文進一步介紹「 庫欣 」作為 原油 交易和倉儲中心的優勢,最明顯的是其管道連接、倉儲物流,以及作為價格發現的全球基準。當倉儲利用率水平上升時,所有這些優勢均將成為市場參與者對沖價格風險的關鍵。

WTI 原油 期貨的交割中心: 庫欣

作為全球定價網絡的核心,「庫欣」中心為芝商所的輕質低硫原油期貨合約提供實物交割機制。於 1983 年 WTI 期貨合約首次上市時,庫欣是一個充滿活力的原油現貨市場交易樞紐,擁有管道、煉油廠和儲油終端網絡。如今,庫欣成為全球原油市場的重要節點,擁有近 20 多條管道和 20 個儲油終端。

根據美國能源情報署(EIA)的資料,截至 2019 年 9 月,庫欣的工作倉儲容量為 7,600 萬桶,總外殼容量為 9,100 萬桶。目前,庫欣的外殼容量在 2020 年第二季度接近 1 億桶。EIA 對 庫欣 的 “工作倉儲容量 “和 “淨有效外殼容量 “進行了定義,並按 PADD 區劃分(註 1)。通常,工作倉儲容量約佔油罐銘牌外殼容量的 85%,因為每個儲油罐均有灌頂及罐底,須由終端營運商進行管理,而他們一般無法使用全部 100% 的外殼容量。

註 1:美國被劃分為 5 個 PADD (國防區域石油管理局)地區,以便於詳細分析石油產品的供應和流動。

庫欣 的原油 輸入量 與 輸出量

庫欣市場的管道基礎設施廣闊,每天約有 370 萬桶管道容量流入庫欣,及每天約 310 萬桶容量流出庫欣。

- 輸入管道輸送加拿大和美國頁岩油地區生產的原油流,包括巴肯、奈厄布拉勒和二疊紀產區。

- 輸出管道向 PADD 2和 PADD 3 的主要煉油中心供應原油。

| 輸入庫欣的原油管道 (每日桶數) | ||

|---|---|---|

| 輸入管道 | 容量 | 所有者 |

| Keystone(來自內布拉斯加州斯蒂爾市) | 590,000 | Transcanada |

| 盆地管道(二疊紀) | 550,000 | Plains |

| 弗拉納根南部(加拿大/巴肯) | 600,000 | Enbridge |

| Spearhead管道(加拿大) | 195,000 | Enbridge |

| Centurion North管道(二疊紀) | 170,000 | Occidental |

| White Cliffs管道(奈厄布拉勒 | 215,000 | Rose Rock |

| Plains奧克拉荷馬州卡申管道 | 250,000 | Plains |

| Mississippian Lime管道 | 150,000 | Plains |

| Pony Express管道(奈厄布拉勒) | 320,000 | Tallgrass |

| Saddlehorn-Grand Mesa | 340,000 | Magellan/Plains |

| Glass Mountain | 210,000 | Sem Group |

| Hawthorn (斯特勞德至庫欣) | 90,000 | Hawthorn |

| Great Salt Plains | 35,000 | Great Salt Plains Midstream |

| Eagle North | 20,000 | Blueknight |

| 總當前輸入容量: 370萬桶/日 | ||

| 從庫欣輸出的原油管道 (每日桶數) | ||

|---|---|---|

| 輸出管道 | 容量 | 所有者 |

| Seaway管道 | 850,000 | Enterprise |

| Keystone MarketLink | 700,000 | Transcanada |

| BP#1(至芝加哥) | 180,000 | BP |

| Ozark (至伊利諾州伍德河) | 345,000 | Enbridge |

| Osage (至堪薩斯州埃爾多拉多) | 165,000 | Magellan/NCRA |

| Coffeyville CVR管道 | 110,000 | Plains All American |

| Phillips(至奧克拉荷馬州龐卡城) | 122,000 | ConocoPhillips |

| Phillips(至德克薩斯州柏格) | 59,000 | NuStar |

| Red River管道(朗維爾) | 125,000 | Plains All American |

| Red River管道 | 25,000 | Plains All American |

| Sunoco(至塔爾薩的雙線) | 70,000 | Sunoco |

| Plains Cherokee | 20,000 | Plains All American |

| Magellan Tulsa | 30,000 | Magellan |

| Diamond管道 (至孟菲斯) | 200,000 | Plains All American |

| 當前輸出容量: 300萬桶/日 | ||

庫欣區 為何成為全球石油的交割基準?

庫欣之所以成為全球石油基準交割點的關鍵中心,不僅是因為其倉儲和管道容量,更是因為庫欣區各種營運商之間的互聯互通。WTI 期貨合約允許透過 Enterprise 或 Enbridge 二家石油運輸公司在庫欣的設施,或與這兩種設施連接的設施進行交割。

原油如何在庫欣區交割?

Enterprise 終端是庫欣的一個重要交匯點,每月能夠促進數千萬桶原油的輸送。選擇在 WTI 期貨終止後進行交割的公司,必須具有連接至庫欣的 NYMEX 交割點之一的倉儲及/或管道容量。從那裡,該公司可選擇將石油運入油庫,或輸入至連接 PADD 2 煉油廠和海灣沿岸的管道。

WTI 期貨的實物交割,能將期貨與標的現貨市場直接聯繫起來,而且期貨也為買賣雙方提供了具資金保障的清算機制。此外,庫欣終端營運商要求各公司在交割週期之前,提交原油流量提請書,以確保交易所內和交易所外的計劃交割流量不受影響。

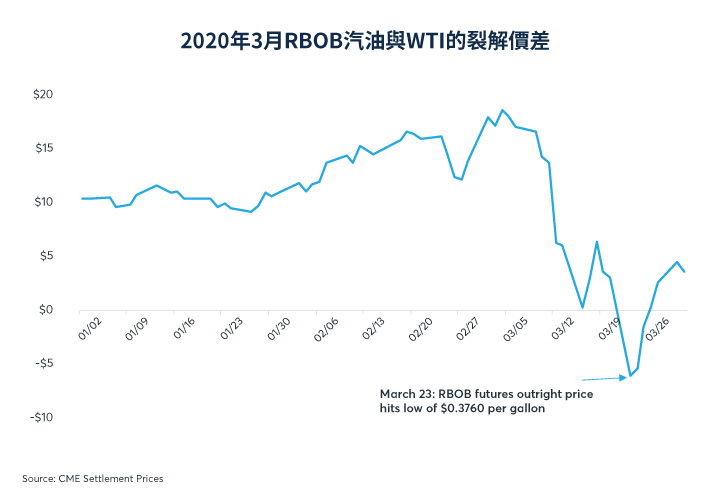

從終端需求:紐約港 RBOB 汽油期貨,觀察原油行情變化

2020 年上半年,全球市場基本面遭遇前所未有的局面,石油行業承受巨大的壓力,因為企業需要應對波動的套利價格信號,並對沖需求破壞和原油庫存上升所帶來的價格風險。

新冠病毒對美國能源需求的破壞,首先反映在紐約港 RBOB 汽油期貨合約( RBOB 期貨)中。RBOB 汽油期貨市場的交易價格在 2020 年 3 月 23 日處於 0.376 美元的 20 年低點,提前預測了需求擔憂。

RBOB 期貨是全球汽油的重要指標,因為它是唯一的全天候電子交易汽油期貨合約。2020 年第一季度,RBOB 期貨日均交易 23 萬口合約,2020 年 4 月 23 日的持倉量為 38 萬口合約。

鑑於新冠病毒爆發的時間,對汽油的影響更為直接。從歷史上看,汽油庫存冬季增加,夏季迎來駕車需求高峰。由於夏季駕車季節明顯將大幅縮減,平價 RBOB 期貨價格開始以比原油價格更快的速度下跌,這反映在下文的裂解價差圖中。

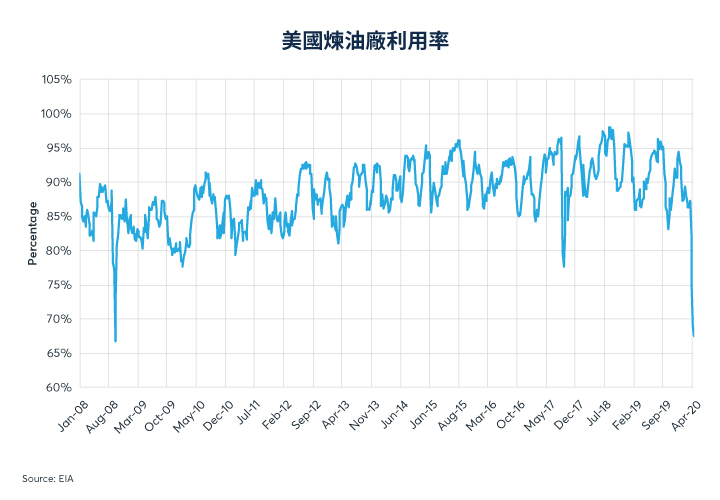

汽油價格暴跌,煉油廠迅速調降產能

為應對汽油價格的猛烈下跌,煉油企業迅速對價格信號做出反應,美國煉油廠利用率下降即是明顯的例子,該利用率下降至 2008 年雷曼金融危機以來的低點。

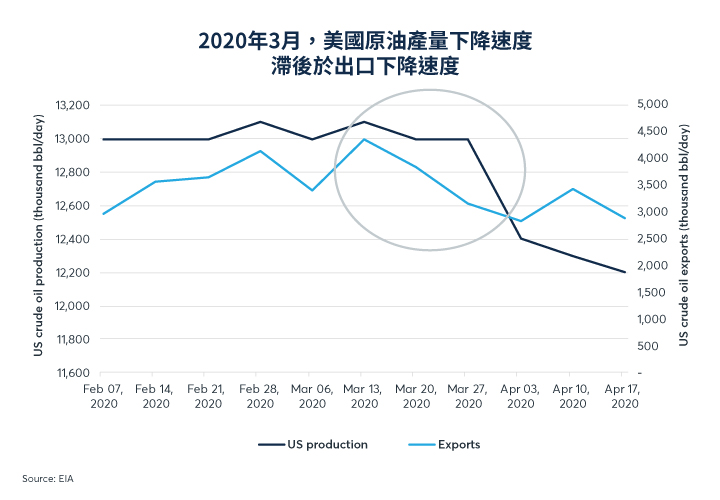

原油減產速度未與煉油廠同步,導致倉儲需求飆升

然而,原油減產速度並未與煉油廠同步。這導致倉儲需求增加,因為市場參與者將桶裝原油運至倉庫。供應過剩加上全球範圍內的需求暴跌,價格套利不利於原油出口。出口已經成為美國原油的主要出路,這使得美國原油成為全球能源市場的邊際供應量。

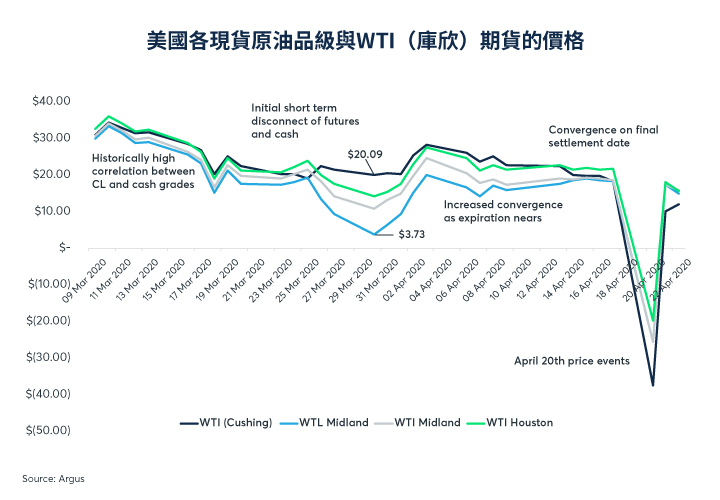

各地原油價差擴大,套利空間使原油倉儲流往庫欣

原油供應過剩的第一個價格信號之一,是美國國內原油現貨市場價格快速下滑。至 2020 年 3 月末,WTI 米德蘭和 WTI 休斯頓交易價格,與 WTI 期貨基準價格之間的折價擴大,為美國原油市場的供需失衡提供了一個早期指標。這種價格套利導致市場參與者將桶裝原油引向庫欣倉庫。下圖顯示了 2020 年 3 月至 4 月期間美國國內各原油品級的總體價格波動。最終,WTI 期貨在 2020 年 4 月 21 日到期時,期貨市場和現貨市場收斂。

*資料來源: 阿格斯

原油供需嚴重失衡,導致原油期貨出現「負油價」

芝商所網站提供一項有用的交易工具,即 Pace of the Roll,該工具跟蹤能源期貨產品的每日展期活動,幫助分析包括 WTI 期貨在內的主要基準合約的持倉進展情況。下圖描述了 2020 年 4 月 17 日,即 2020 年 5 月 WTI 期貨合約到期前三個交易日,芝商所的 Quikstike Pace of the Roll 工具。該圖顯示了持倉量高於平均值,如橙色線所示。鑒於全球市場基本面遭遇前所未有的局面,企業更加依賴 WTI 期貨合約管理價格和交易對手風險。

期貨到期時,芝商所將選擇提出和接受實物原油交割的買賣雙方進行匹配。由於近期市場需求和供應之間極端失衡,2020 年 5 月 WTI 期貨合約到期時,隨著買方和賣方清算其期貨持倉,原油期貨交易價格出現負值。另外值得注意的是,在 4 月 20 日下午和 4 月 21 日上午出現負油價之後,5 月 WTI 合約最終以 10.01 美元的結算價收盤,反映期貨價格與現貨價格在最終結算時成功收斂,交易也並未中斷,使市場能夠繼續進行價格發現過程。

芝商所Quikstrike的 Pace of the Roll數據

(截至2020年4月17日,即2020年5月合約到期前三天)

展望未來

值得注意的是,芝商所期貨市場按照設計運行。我們的期貨價格反映現貨原油市場的基本面,這種基本面變化是由於新冠病毒疫情大流行帶來的史無前例的全球影響所造成,包括原油需求減少,全球供應過剩以及美國倉儲利用率高企。在 2020 年 4 月初向監管機構和市場發出提前通知後,芝商所於 4 月 20 日對 WTI 期貨價格進行了負值調整,以便客戶在劇烈的價格波動中管理風險,同時亦保證期貨價格和現貨價格的收斂。最終,WTI 期貨發揮其作為原油市場買賣雙方的中央清算機制的重要功能,並提供了透明、公平、穩健的基準價格。

展望未來,全球市場基本面空前未有的局面將繼續在 2020 年給石油行業帶來甚大壓力,因為企業需要應對波動的套利價格信號,以及對沖原油庫存水平上升所帶來的相關價格風險。

《芝商所 CME Group》授權轉載

【延伸閱讀】