商業、經濟、金融市場、恐慌與蕭條類別的書看得最多,也最津津入味。至此為止,我仍然堅定不移地認為股票投資是達到財務自由的最好方法,至少在我自身條件和能力而言。資本主義下,只有資本家能自由,他們要不是投資者,就是商人。

投資可以是股票或物業,做生意則各行各業千方百門。對於投資物業,對我來說仍然很遠,門檻並非區區幾十萬的首期,而是極多時間花在實地視察,和經紀打關係,研究買賣守則、法律、稅法、保險、貸款。那些知識要懂的。在過去五十年的香港,以上不懂也不要緊,因為亂買之後五年內必升,加按之後又可以買第二層,邊買邊學,因為是大牛市。

反觀現在的樓價在透支香港供款人的生產力,以前的樓價一個打工仔一生至少能買兩層,現在要兩代才買到一層,一切高樓價都假設供款者加上父母能好好地工作 30 年還清貸款。

我相信這個假設還可以持續一段時間,直至千禧年那代被電子產品吞噬的小孩投入社會,而他們的六七十後父母完全失去工作能力,時機就會來到。我相信自己的學習力,到時再學也不遲。但機會到了,我也許會因為租金的零成長能力而卻步。

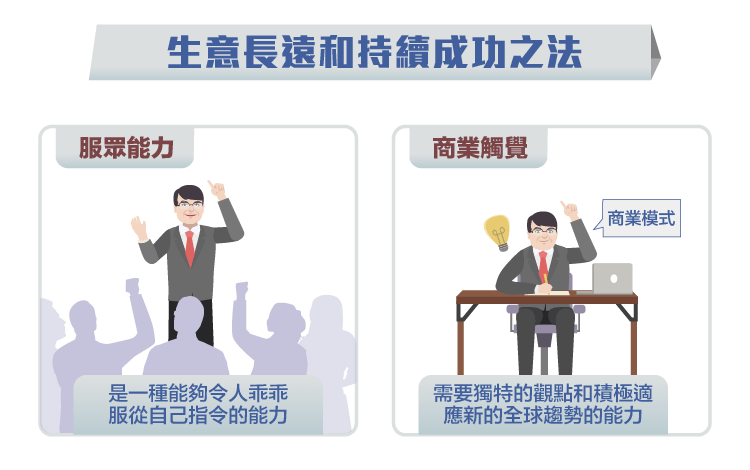

生意方面,不論是傳統行業還是格仔店糖水店網購 IG 店 Blogger Youtuber,要長遠和持續成功,人際關係一定要好,商業觸覺也要夠強。嚴格來說不是人際關係,是一種令人乖乖聽自己話的親和力。沒有的話,做傳統行業的只能守在店鋪一世,性質跟打工無異,也許金錢收入多一點,做潮流生意的更不會活超過十年,因為潮退後才發現自己在裸泳,一無是處。

像那在油麻地賣韓式燒餅夾雪糕的年輕女孩,月入兩三萬,但學到什麼商業知識呢?租鋪買料定價賣廣告?賣化妝品的至少是個化妝師,賣不了產品就賣藝。賣雪糕的潮退後就只能去老麥打工,就像煙花落到海面熄滅一樣。故事總有例外,如果沒有家庭負擔,甚至有家庭支持。

似乎沒有什麼賺錢方法比上班能持久而穩定,前提是做一個與時俱進的員工,以及所在的行業不會沒落。而當然,只要有資本家,就有職位要人做,不然股東們如何自由呢?這讓人們發現,其實生活中很多東西屹立多年仍然不倒,能提供極穩定的職位,例如中電(1611-TW)、港燈、地鐵、領匯。

對了,這堆正正是股市長青,多年來為股東帶來現金流,即使已經失去了大幅成長的能力。發掘長跑股並不是這麼難的一回事,如果要財務自由,存個五六百萬買中電,每年派息廿萬,而且必然跟上通脹,只要香港仍然存在,即使香港人不再存在。

那麼,如果要自由,首先要有可觀的錢。如果要有一些錢,就要將丁點的錢變成可觀的錢,邏輯和步驟就是這樣的,可惜 99% 的人都不能理解,甚至想也沒想過。如果時間不是限制,做四十年的專業人士,儲蓄足以由丁點變成可觀,也足夠自由。不是專業人士就…。

如果時間有限,那麼成長就變成核心。成長股投資和價值投資行動上有相似的地方,但本質卻是天淵之別。巴菲特的師傅,價值投資之父班傑明·葛拉漢 (Benjamin Granham) 教導,PE 15 以下和 PB 1.2 以下的行業龍頭,都是值得投資的,尤其股災時,而且持貨平均三至五年。可惜他這種建立在大蕭條後的投資觀念,有九成已不合時而,對企業盈利成長的實況沒有觀測標準。

行業可能會沒落,龍頭更可能因趕不上時代而被替換。以大師的標準,Kodak、Nokia、Xerox、匯豐 (HSBC)、恆生、渣打 (Standard Chartered)、IBM、微軟(Microsoft, MSFT-US) 、富士康、金沙中國、銀河娛樂、昆侖能源、建設銀行這些全是大名鼎鼎的行業領導者都能入圍,但大部分人都在股票被熱捧價錢被抬高的時候買入,它們的成長時期亦已遠去。我不知蘋果(Apple, AAPL-US)是否下一個,但緊記在這個時代,沒有什麼生意能持久的,即使是麥當勞(McDonald’s, MCD-US) ,前景也不樂觀。

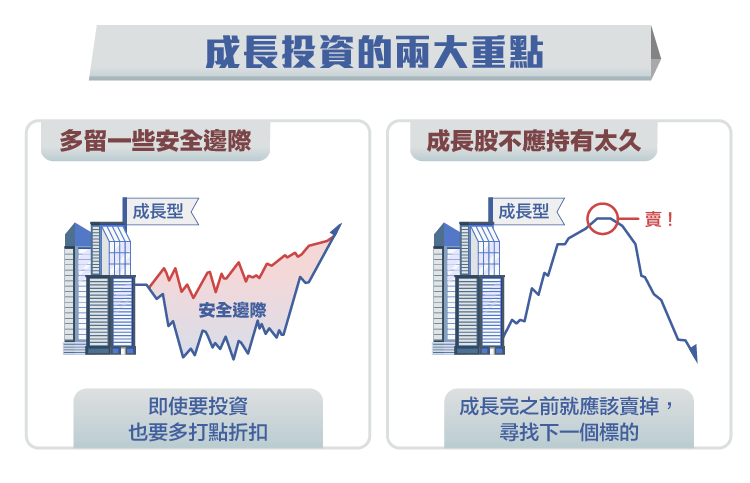

人們會為有成長前景的公司多付點價錢,也會為前景未被發現或轉趨黯淡的公司多打點折扣。前者的地雷我中過十次,以後也不會再重覆。而後者則是最難找到的投資機會,幹兩三炮就能自由,也許葛拉漢只剩下一句對我有用,就是多留點安全邊際,也就是即使要買,也要多打折扣。股票一年總有幾次大減價,幾年一次清倉白送,有前景的不怕等,只怕機會來了沒錢買。

巴菲特的成功投資,全都是成長股投資,是一些能用很少成本就將業務速擴大的公司,是一些不用打價格戰去搶市場而能夠維持高利潤率的公司,是一些背景強大得能撐過很多次蕭條的公司。它們大部分都是九十年代或之前的零售和消費品公司。

因為那個年代,失敗的財政和貨幣政策和全球政治金融格局在美國帶來高通脹,人們由儲蓄變成積極消費,甚至借貸消費,所以社會消費總額高速成長,信用卡業務也是,包括巴菲特持股三十多年翻了幾十倍的美國運通(American Express, AXP-US)和可口可樂(Coca-Cola, KO-US)。

順帶一提,成長股也不應持有太久,除非業務簡單如賣飲料,加上不斷創新推出新產品,還要有全宇宙唯一的秘方,不斷求進的管理團隊,古今中外沒有第二個可口可樂,成長完之前就應該賣掉,尋找下一個。未來十年或二十年,甚麼能低成本而且順應局勢地高速成長,就是金礦所在。

我看書,因為要投資局勢。

《范騅的投資研究筆記》授權轉載

【延伸閱讀】

范騅

范騅