一款抗癌藥能撐起千億市值嗎?科創板告訴我們:可以。

2020 年 7 月 15 日,中國原研藥公司君實生物(SH: 688180 )登陸科創板,當日開盤價為 216.00 元,漲幅 289.19% 。截至首日收盤,君實生物報 151.00 元,全天漲幅 172.07% ,市值高達 1315.63 億。

君實之所以令人側目,不僅在於上市首日漲幅之妖,還在於其盤中一度貼近2000 億元的尖峰市值——這個數字,幾乎已經探到A股生物醫藥龍頭股恆瑞醫藥的腰部(同日市值: 5,465.42 億)。更令人瞠目結舌的是,君實市值雖超千億,但 2019 年收入僅 7.75 億……憑什麼?

吹起科創板千億蜃樓

新冠疫情發生以來,醫藥健康產業迎來前所未有的利多。今年上半年,A股上半年個股漲幅排名中,前五席均被醫藥股包攬,其中英科醫療股價累計漲幅超1013% ,之後是碩世生物、未名醫藥、奧翔藥業和振德醫療,累計漲幅均超200% 。承載著中國版納斯達克之夢的科創板,更為這漲勢添了一把柴:新股在科創板上市,既不要求保持獲利,也不設登陸當日的漲跌幅度限制。因此君實生物上市首日便連中兩元——虧損上市、天價漲幅。

更有意思的是,在君實生物簡單的產品結構中, 99.9% 營收來自旗下獲批的唯一一款藥物,PD- 1 抗癌藥特瑞普利單抗(商品名 “ 拓益 ” ) 。PD- 1 抗癌藥,是一類採取免疫療法的癌症新藥,也是最早獲批走向產業化的抗癌藥物之一,因此很早便引發了資本市場的關注和追捧。

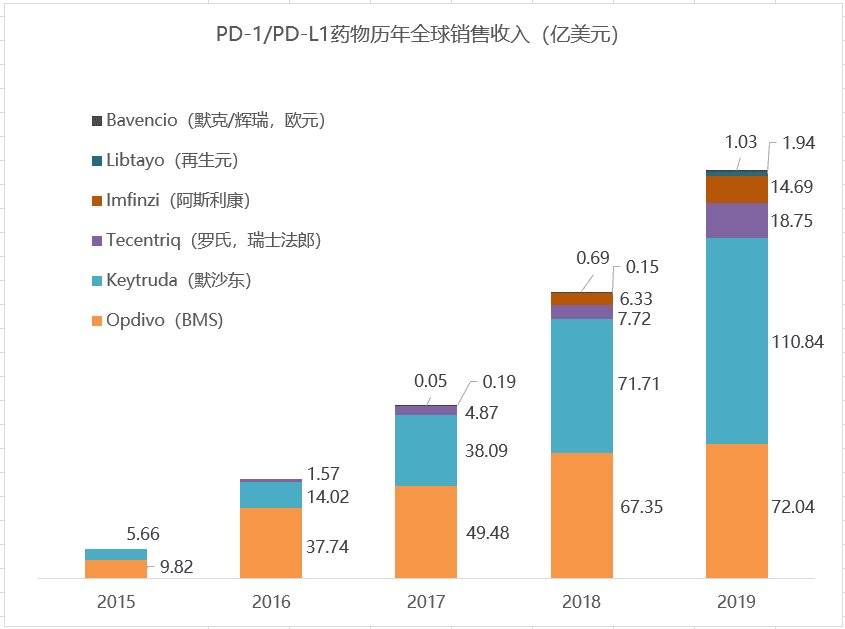

早在2014 年,有專家接受《華爾街日報》採訪時預測:PD- 1 /PD- L1 在全球的潛在市場規模有350 億美元/年,這個數字後來為不少PD- 1 相關的分析和報導所津津樂道,但這可能還低估了它。 PD- 1 藥物市場規模在後來迅速增長, 2019 年銷售額已經超過230 億美元,其中誕生了百時美施貴寶的歐狄沃(Opdivo,下文簡稱: “ O藥 ” )與默沙東的可瑞達( Keytruda,下文簡稱: “ K藥 ” )兩款明星藥物, 2019 年,二者全球年銷量均超70 億美元。

▲君實拓益 2019 年銷售額 7.75 億元(約 1.1 億美元),圖片來源:醫藥魔方

“ 中國癌症疾病譜不同於西方,前四大實體瘤(肺癌、胃癌、肝癌、食道癌)均可用抗PD- 1 治療,我們預計中國抗PD- 1 治療核心適用人群總計204 萬人。 ”

國信證券經濟研究所2019 年發布的《創新藥盤點系列報告》指出:

“ 中國國內市場抗PD- 1 產品的合理定價範圍應在10-15 萬元人民幣/(人·年),預計中國國內有效市場空間超過400 億元,醫保准入後樂觀情形可達100 億美元。PD – 1 將成為中國腫瘤領域的最高標杆,多個中國國內重磅新藥和超級重磅新藥,均有望在上市6-7 年後達到巔峰銷售額。 ”

據放大燈團隊統計,目前通過中國國內註冊審批的PD- 1 單抗藥物一共有六家:國外廠商兩家,中國國內廠商四家,兩家國外廠商均已獲批大適應症,四家中國國內廠商均為小適應症。

▲圖片來源:放大燈製圖

目前在中國市場的 6 款藥物中,最暢銷是K藥。公開資料顯示,K藥 2018 年 9 月獲批進入中國國內市場後,僅一年的銷售額就已超 20 億元人民幣。

在不敵外部競爭對手的情況下,君實的直接競爭對象是其它三大國產品牌:信達、恆瑞與百濟神州。

- 2019 年,中國國內創新藥公司接連推出的數個免疫檢查點抑制劑,均已在中國上市

- 2018 年 12 月,抗PD- 1 單抗特瑞普利單抗(拓益;上海君實生物)上市,用於治療常規全身治療失敗的局部晚期或轉移性黑色素瘤患者。

- 信迪利單抗(達伯舒;信達/禮來)在2018 年年底獲批,於2019 年2 月上市,其適應症為複發/難治性典型霍奇金淋巴瘤(cHL) 。

- 2019 年 5 月末,江蘇恆瑞的抗PD- 1 單抗卡瑞利珠單抗(艾瑞卡)獲批上市。卡瑞利珠單抗適應症是作為接受過二線全身化療的複發/難治性cHL患者的三線治療;

- 2019 年 12 月,百濟神州的人源化抗PD- 1 單克隆抗體替雷利珠單抗(百澤安)獲批用於同一適應症。

然而,儘管君實的特瑞普利單抗獲批上市比信達早了一週,但後續銷售上這款藥的實力並不敵信達和恆瑞。2019 年和2020 年第一季度,PD- 1 單抗為君實生物帶來的收入分別為7.75 億元和1.72 億元,信達生物則為10.16 億元和4 億元, 恆瑞方面並沒有公佈卡瑞利珠單抗的單獨營收,但業內估計其銷售額過10 億元。

造成差距的原因之一是君實的單抗藥屬於 “ 獨苗產品 ” ,且對應的市場規模十分有限;另外, 2019 年11 月信達生物的達伯舒已進入醫保目錄,價格降幅超過60% ,但君實的PD- 1 產品則未能進入。

脆弱的神話

在招股書中,君實提到,其已上市的PD- 1 抑制劑特瑞普利獲批適應證為黑色素瘤。

但一個尷尬的事實是,在中國,黑色素瘤每年新發病例約2 萬人;國際上,該病具有巨大的東西方差異:國際指南中主要涉及的皮膚黑色素瘤多發於西方諸國,而中國病例以肢端黑色素瘤和黏膜黑色素瘤為主。 2019 年,北京大學腫瘤醫院教授郭軍曾在美國臨床腫瘤協會年會(ASCO)黑色素瘤專場上表示,對於黏膜黑色素瘤,尚看不出PD- 1 抑制劑較之化療有顯著優勢。

也就是說,如果拘泥於單一癌種,特瑞普利並不能給君實的市值帶來更多上升空間。因此,君實也在為自家唯一產品申請更多適應症,包括在中國更主流的癌種:非小細胞肺癌、食道癌、鼻咽癌、肝細胞癌和乳腺癌。

更多適應症有望加深君實的護城河。然而,與CAR-T並稱免疫療法的 “ 兩架馬車 ” 、素以廣譜低毒著稱的PD- 1 抑制劑,盛名之下,自身的局限也日漸暴露。

PD- 1 抑制劑的決定性優勢在其長效。2019 年 4 月的美國癌症研究協會(AACR)年會上,Julie Brahmer等研究者發表了名為 “ 超級曲線 ” (Magacurve)的大規模肺癌免疫治療長期生存匯總分析結果。經統計,O藥的四項大型臨床研究中, 664 名患者的整體 4 年生存率達到了 14% ,較之歷史數據的 4% ~ 5% 和化療組的 5% 高了近兩倍。

但PD- 1 抑制劑抗癌藥並沒有那麼完美。首先是有效率。據報導,對多數癌種,未經揀選的晚期病人單用PD- 1 抑制劑的有效率只有 10% ~ 30% ,遠不如許多靶向藥。 提升有效率的希望最終往往被寄託在成本高昂的聯合治療上,大大加重了患者負擔。

其次,市場規模也是個問題。對某些小適應症,如典型霍奇金淋巴瘤,PD- 1 抑制劑的有效率倒是出奇的高,一躍突破60% ——遺憾的是,在淋巴瘤家族中,非霍奇金淋巴瘤占到了80% ~ 90% ,而據《 2019 年淋巴瘤患者生存狀況白皮書》,霍奇金亞型在中國的發病率只有0.32 / 10 萬,在國際上也是典型的罕見病。

另外,相對傳統化療,PD- 1 抑制劑毒、副作用低的優勢在靶向治療、免疫治療提供的眾多新選項中也算不上鶴立雞群。更有甚者,對免疫檢查點抑制劑可能誘發自身免疫病的擔憂正在與日俱增。 2019 年 5 月,享譽世界的O藥在日本臨床實踐中爆出嚴重副作用,引起腦垂體炎計 11 例,其中 1 例患者不治身亡。

只靠特瑞普利單抗,遠遠無法支撐君實上千億的市值。

新故事並不性感

君實需要新故事,比如新冠肺炎—— 2020 年,君實也參與了新冠疫苗研發大戰,不過更像是 “ 敲邊鼓 ” 。君實就晚於禮來和再生元:君實3 月20 日才宣布與中國的中科院微生物所合作開發中和抗體( JS016 ),然而兩天前,再生元就已經宣布,找到了兩種有效的抗體用於開發雞尾酒療法,而禮來則比再生元還要早上 5 天。

6 月 7 日,Ⅰ期臨床獲批的君實因中國國內疫情好轉,遇到受試者不足的問題。本輪招募持續了一個多月,臨床試驗進度嚴重滯後。這期間,禮來完成了Ⅰ期臨床,再生元甚至宣布Ⅲ期啟動。 不僅如此,新加坡Tychan和阿斯利康與君實的差距也在縮短,隨時可能趕超。

如果說君實生物在中和抗體進度上還有理由自我開脫,那君實投資的另一家公司——斯微生物面臨越來越多的質疑就尷尬了。在 1 月 28 日,斯微生物便宣布研發新冠病毒的mRNA疫苗,這幾乎是中國國內最早一批宣布開發疫苗的中國國內生物醫藥公司。然而小半年時間過去了,斯微生物mRNA疫苗依然卡在臨床申報階段,而進度最快的兩款mRNA疫苗——輝瑞、BioNTech共同研發的BNT162b1 和Moderna的mRNA- 1273 ,已經在為Ⅲ期臨床進行準備。

▲三家公司的mRNA疫苗研發管線,圖片來源:放大燈製圖

失去了速度優勢,君實的價值還應再打折扣,但飽受疫情折磨的股民已經失去對 “ 疫苗股 ” 的判斷力。事實上, “ 傳染病疫苗股 ” 本身就是一個高風險概念股。科興生物就是一個反面教材——科興生物曾投入研發SARS疫苗,但因為疫情突然消失,使得科興生物Ⅱ期臨床試驗被迫中斷,更不用說經濟損失。

2020 年 1 月疫情爆發,沒人知道新冠病毒會不會發生與SARS同樣的事。為了避免重蹈科興生物覆轍,自然會有公司會盤算著 “ 空手套白狼 ” :先宣布研發疫苗炒高股價(或者估值),再等疫情自然結束,停止 “ 研發 ” 退場。疫苗公司都深諳其中道理,即使是葛蘭素史克、默沙東、賽諾菲和輝瑞,這四大疫苗巨頭也不約而同地把業務重心放在了新藥上,疫苗業務的佔比不足四分之一。 疫苗巨頭尚且如此,評價君實的指標,更不可能會是一兩款新冠疫苗。從君實的研發管線來看,有多款在研藥物都可能成為支撐君實股價的白衣武士。

除了PD- 1 抗癌藥特瑞普利單抗,君實生物共有 21 款在研產品,其中 13 項是自主研發的原創新藥, 8 項與合作夥伴共同開發。這當中,君實生物的修美樂類似藥UBP 1211 已完成臨床試驗、向國家藥品監督管理局提交新藥申請(NDA)並獲受理。

儘管進展迅速,但其同類藥物、全球 “ 藥王 ” 修美樂(阿達木單抗注射液)已於去年納入中國醫保,藥價最高降幅超過83% ,再經醫保報銷後,患者實際支出每月不到一千元,這個市場能給君實留下多少空間需要打個問號。修美樂有著 “ 藥王 ” 的稱號,從 2012 年開始,修美樂就一直雄踞全球處方藥銷售額的榜首,超出第二名銷售額一倍以上。目前,修美樂在華獲批的適應症包括類風濕關節炎、強直性脊柱炎、銀屑病以及多關節型幼年特發性關節炎。

除了這款進入申請流程的新藥外,君實的其它多項產品仍處於早期臨床前研究階段,需持續投入較大規模的研發費用,後續業績如何也未可知。

▲圖片來源:君實生物招股書

耐人尋味的是,若以上市當天最高價計算,君實上市首日市值其實已蒸發近 601 億元人民幣。那麼,明天呢?

⟪虎嗅⟫授權轉載

【延伸閱讀】