新冠肺炎疫情過後,經濟和社會形勢會出現什麼變化嗎?當我們跨過疫情,經濟開始復甦,個人消費者及企業的行為模式會出現改變嗎?消費者和企業行為可能有以下五種改變。

- 擴大產品供應來源/增加在地生產

- 出外交通更靈活

- 減少工作

- 網購更勝實體零售

- 增加儲蓄

供應鏈:全球化與在地化、集中化與多元化

準時交貨(可減少存倉成本)和供應鏈全球化,推動 1990 年代和 2000 年代全球經濟增長。全球金融危機後,國際貿易已經恢復至之前的水平,但並未進一步擴大。新冠肺炎疫情突顯了依賴遠距離生產來源及缺乏多元化供應商網絡的風險。

無論是依賴零部件準時交付的企業,抑或依賴外國生產商供應醫藥、晶片等基本商品而開始感到不安的國家政府,均領悟到產業鏈更接近國內或供應來源更多元化的需要。企業亦會考慮囤積更多關鍵的零部件。

這次疫情不太可能逆轉全球化趨勢,國家之間的貿易將會繼續。不過,即使在疫情爆發之前,保護主義已經開始抬頭。當前的危機在多個方面提醒了多國政府,在地生產或在鄰近地區生產關鍵商品的重要性,同時鼓勵私營企業發展多元化供應鏈。

最後,疫情還可能推動創新,發展最終生產在地化/即時技術:3D 列印技術。這項技術原本已經用於製作呼吸機閥門和生產口罩。疫情過後將有更多企業探索這項技術的潛力。

出外交通更靈活

過去幾週全球上了一節網絡會議和居家辦公的速成課。一旦疫情減退,對於很多人而言,能夠重返辦公室與同事及客戶面對面接觸,是一件感恩的事。然而,亦有很多行業,僱主和僱員都認識到居家辦公,或在辦公室以外地點辦公的可能性。

當辦公室重新開放復工時,全世界可能找到一個新的平衡點:更多人會選擇在不同日子居家辦公,較少人駕車或乘坐公共交通工具上班。這對能源需求和辦公空間均存在影響。此外,倘若經濟並未出現快速的 V 型復甦,企業將面臨成本壓力,而可以減少成本又不至於流失人才的一個方法,即是租用更小的辦公空間。就企業而言,節省辦公室租金意味著有更多資金可以用於其他用途。而對於長距離上下班的員工,節省往返辦公室的時間則可提升生產力,既可以完成工作,又有較多時間陪伴家人和朋友。當然,辦公室和交通不會消失,但此次危機可能為全世界開啟了另一種全新的工作生活平衡模式。

商務旅行

商務旅行是必需的嗎?不去工作,是否可以透過網絡會議等通訊技術完成工作呢?當然,面對面會議以及與群體活動有相當的必要性。面對面會議有助溝通,即使是最出色的通訊技術亦無法與之相比。當人們認為外出相對安全時,商務旅行將會恢復。但恢復到2019年的水平需要多長時間呢?未必會很快。與辦公室租金一樣,商務旅行對於很多公司而言是另一項龐大開支。除了對僱主來說成本高昂之外,對員工來說亦非常耗時。如果全球經濟緩慢復甦,主打商務旅行的航空公司和酒店將繼續面臨經營困難的局面,最後亦可能影響能源消耗。

網購和零售

在疫情爆發之前,多數消費者可以選擇在實體店購買商品或選擇網上發貨。目前全球多地大量商店關閉,網購對於很多商品而言可能是唯一的選擇。

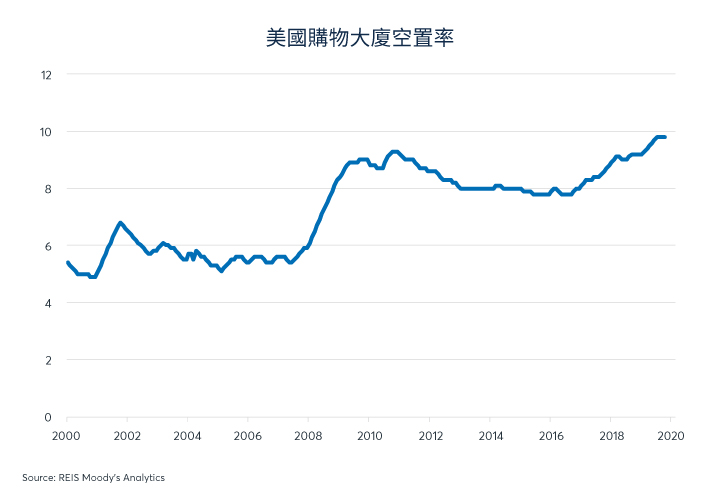

即使在疫情之前,傳統零售已經承受了巨大的壓力。例如,在全球金融危機之前的十年,美國購物商場的空置率一般為5.5%左右。 2009 年上升至 9.5%,隨後在 2014-2018 年之間回落至 8% 左右。2019 年,購物商場空置率上升至 10%,超過金融危機時的最高水平,即使經濟仍處於擴張的高峰期(圖1),情況亦是如此。這是在大部分人未聽聞新冠肺炎病毒的時候。實體零售店不會消失,但與租用率從未完全恢復至全球金融危機前的水平,疫情後業主在為地舖和商舖招租時可能更加困難。此外,零售的性質可能正從店內購物變為將店面作為一個展示廳,讓消費者能夠體驗產品,隨後網上購買。商店從盈利的核心變為類似展示廳的主要成本,可能更多店主不願意或者無能力再支付租金

增加持有現金

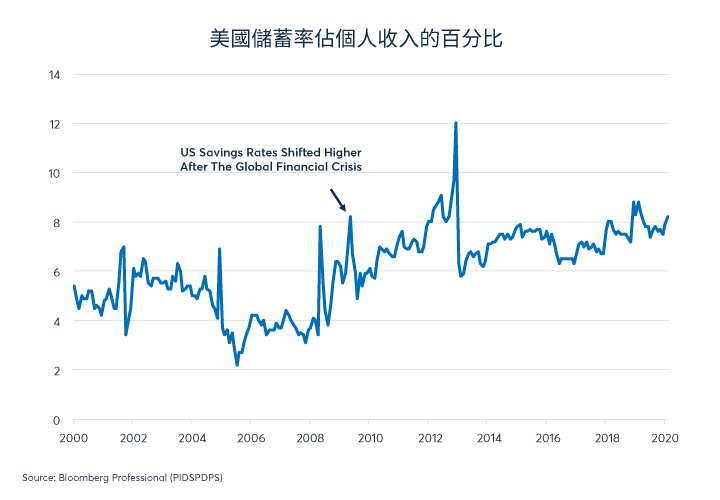

全球經濟出現大規模的倒閉潮,為社會安全網帶來前所未有的考驗。多個國家擴大失業金補助範圍,將之前未獲補助的工人納入其中,並提供津貼以便僱主能夠繼續向暫時停職的工人出糧,及提供租金補助等。即便如此,很多人可能會認為:持有更多現金是防患於未然的良策。這是在全球金融危機後得出了一致結論。在金融危機爆發前的數年,美國儲蓄率處於歷史最低水平。而從2009年開始,美國民眾重新開始存錢,儘管銀行存款的利率接近零(圖2)。受疫情影響,儲蓄率可能再次攀升。

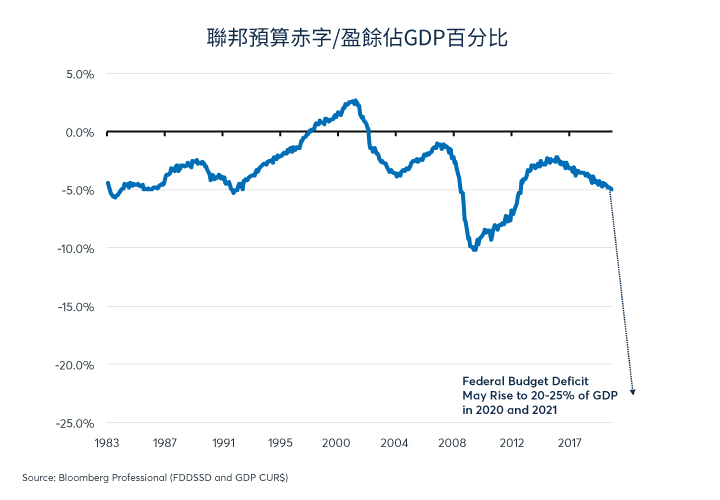

在公共債務激增的同時,私營部門可能會去槓桿。而且,這種趨勢不僅限於家庭。與其借錢回購股份或派發股息,企業寧願保留更大部分的盈利。在未來 12 個月,美國預算赤字可能擴闊至 GDP 的 20-25%,而公共債務則可能從 2019 年底佔 GDP 的 104% 大幅增加至下一年的 130%(圖3)。公共債務水平的增加,可能與家庭和企業負債率下降相互抵銷。全球金融危機後美國的情況正是如此,並且與其他高公共債務水平國家的情況一致,如義大利和日本。

當疫情和危機都結束後,一切事情將回復正常。進出口活動重新恢復、商店重新開業、人們將返回辦公室並開始商務旅行。然而,在 2021 或 2022 年很普通的活動,都可能與 2020 年初的情況看來很不同。

《芝商所 CME Group》授權轉載

【延伸閱讀】