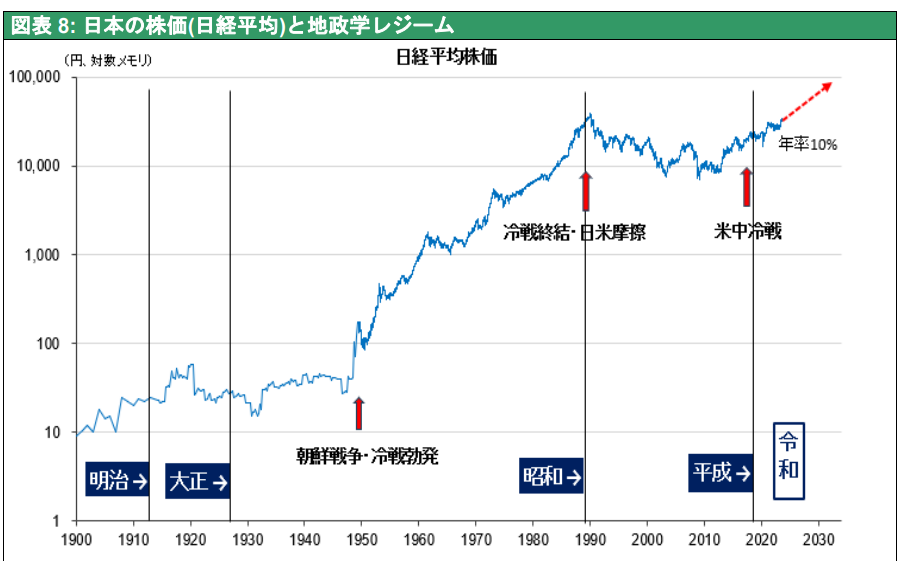

日經 225 指數在 2 月剛打破了塵封 34 年的歷史高位紀錄後,本月首次突破 40,000 點大關,再創歷史新高。日本股市一路高歌猛漲的核心原因是什麼?

日本股市上漲的總體&微觀因素

日本自 80 年代經濟泡沫破滅後,經濟長期低迷,股市缺乏活力。近兩年,巴菲特等許多國際著名投資者開始大舉投資日本。

目前日本股市熱潮背後的原因有哪些,這次熱潮是短期還是長期?在探討這兩個問題前,在此我們一起回顧下日本的長期股市表現與地緣政治的關係:

- 從明治時期到一戰二戰時期,日本股市在波動中緩慢上升。

- 從韓戰至冷戰階段,日本經濟快速復甦崛起。 1950 年~ 1990 年,是日本近代快速發展的階段。

- 冷戰結束後,日美發生矛盾,日本進入長達二十年的經濟和股市低迷期。在這段時期,中國經濟開始快速發展。

- 近十年,日本經濟和股市逐漸開始復甦,目前似乎有加速的跡象。

2018 年中美貿易摩擦開始,目前美國政府在高科技領域去中國化,涉及半導體、製藥,甚至有擴展至終端製造業的跡象。在這變化過程中,日本是重要的受益者。

美國在全球建構新的供應鏈過程中,日本是一顆重要的棋子。原因在於,日本的工業基礎非常紮實,同時也具備強大的科技實力。另一方面,美國在日本駐軍,日本是美國的忠實盟友。從全球視野來看,美國在重構供應鏈過程中,日本是美國重中之重的盟友,比歐洲更重要。

在這一背景下,美國透過以下措施大力扶持日本的經濟:

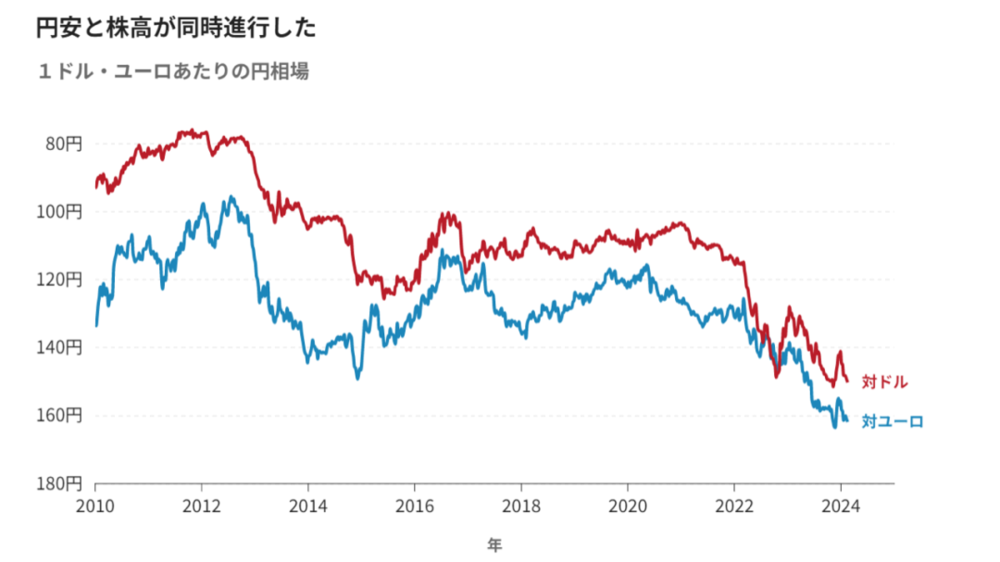

日圓貶值

目前日圓跌破 1 美元兌換 150 日圓關口,日圓貶值對日本出口型經濟的扶持具有重要意義。此外,日本進口大量的原料和能源,有助於日本走出通貨緊縮。

美國大力扶持日本半導體產業

譬如台積電、三星、IBM 都在日本建造半導體工廠。

美國這些扶持措施對日本經濟和製造業的復甦產生了非常積極的作用。以上是近期日本經濟和股市上漲的總體背景因素。

從微觀層面來看,日本股市在 1989 年日經指數達到歷史最高點 38,900 點, 1990 年日本經濟泡沫破滅後,股市一跌不振。經過 34 年,日本股市在本月突破了歷史最高點。

不過,日經 225 本益比 PE 仍只有 16 倍左右,比較來看 1990 年日本股市泡沫頂峰時日經 225 PE 為 70 倍。過去 10 年中,日本股市在全球主要市場中表現非常可觀,僅次於美國納斯達克指數。

在過去十年中,日本股市上漲的兩大原因是:

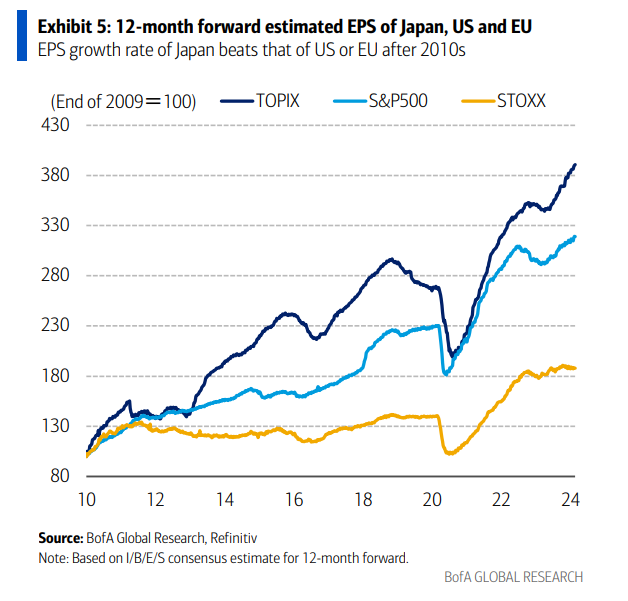

日本企業的獲利成長

過去十年,日本企業獲利快速恢復成長。與全球主要經濟體比較,日本上市公司的獲利成長高於歐洲和美國 S&P 500 指數的獲利成長。

日本的貨幣寬鬆政策

過去十年,日本政府堅持貨幣寬鬆政策,日本央行持續買進日本的 ETF。日本央行對日本 ETF 的持股在 2020 年達到近 6% ,目前持有量為近 4% 。

綜合而言,日本企業的獲利成長和日本央行提供的流動性促進了日本股市在過去十年中持續上漲。

日本經濟成長的核心驅動力

從基本面來看,過去 14 年日本經濟發展可圈可點,處於溫和復甦成長的狀態。近兩年,日本經濟成長主要有三大原因:

內需

過去數年,日本政府提供了大量財政支持,其中包括疫情後每年約 70 兆日圓的減稅政策,以及透過各種經濟措施刺激日本內需。

日圓貶值帶動出口

近期日圓大幅貶值,有助於日本出口企業的獲利。

日本製造業設備投資加速

在經濟泡沫之後,日本製造業在投資方面非常謹慎。目前,日本製造業設備投資加速。根據日經統計, 2023 年日本製造業設備投資成長了 21.0% ,是自 2000 年以來最高的一年。

分析來看,日本製造業設備投資成長的原因是,在經濟泡沫破滅後 20 年中,日本公司的投資都較低,累積了大量現金。日本開始逐步走出通貨緊縮,經濟開始復甦,企業開始加速投資。

從日本企業的獲利與估值來看,對比日本、美國、歐洲股指納入股票的每股盈餘( EPS 未來 12 個月預測),日本的每股盈餘( EPS 未來 12 個月預測)成長比 2012 年期末高出 2.7 倍,明顯高於美國( 2.1 倍)及歐洲( 1.5 倍)。

日本公司在經歷經濟泡沫以後,變得非常保守和謹慎。儘管企業獲利狀況良好,但沒有再投資和發放股利,因此企業的帳面上累積了大量現金,從而導致企業的槓桿率持續下降,日本公司淨負債對淨資本比率持續下降。

與美國企業上市公司相比,日本企業獲利儘管不斷成長,但由於低槓桿、低 ROE,從而導致低估值。

譬如,目前日本半導體在全球半導體領域佔有重要地位。在二十世紀八十年代,日本半導體在全球佔 50% 以上的比例。後來受到美國的打壓,目前這項數據已遠不如八十年代。但是日本在半導體上游,特別是在材料和設備等細分領域仍具備很強的競爭力,且市場佔有率高,利潤豐厚。儘管如此,這些公司在日本資本市場估值遠低於中美半導體上市企業的估值。

根據我在 2023 年 3 月統計數據顯示,日本在全球具有主導地位的 16 家半導體公司股價淨值比只有 2 倍,本益比為 15 倍。美國 103 家半導體公司的平均本益比為 3 倍,本益比為 16 倍。中國同一產業企業的股價淨值比和本益比則較高。

近期日本股價上漲的六大核心因素

具體來看,近期日本公司股價上漲的原因包括:

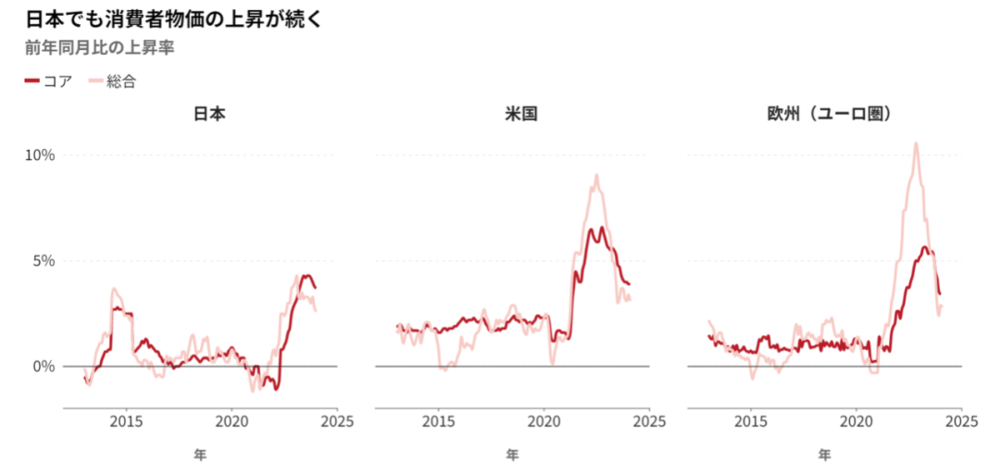

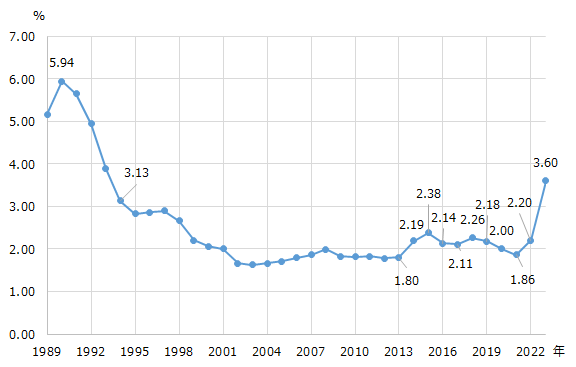

日本即將走出通貨緊縮

日本能夠走出通貨緊縮的原因包括:地緣政治致使能源價格上升,國內物價上漲。日本的消費價格從 2022 年開始將大幅上漲,目前在 2% 左右,擺脫長期困擾日本經濟的通貨緊縮,重回成長軌道,從而使日本股市更具吸引力。此外,疫情造成全球供應鏈混亂,造成日本通膨,也助力日本走出通貨緊縮。

日本職員薪資穩定成長

日本職員薪資穩定成長是日本擺脫通貨緊縮終止負利率的必要條件,這個條件已經基本具備。

在俄烏衝突和疫情的因素結束後,日本薪資開始成長且具備持續性。日本央行已經宣布退出零利率,日本通貨緊縮結束。

日圓貶值

日本是一個出口型經濟,日圓貶值有利於出口企業的獲利。例如豐田、三菱商事等企業獲利持續向好。日圓貶值有助於推動日本經濟成長和股市上漲,吸引了大量外資進入日本投資股市、旅遊業持續復甦等,這些正面的因素也是觸發日本股市上漲的重要原因。

在日本政府的強力推動下,上市企業治理改革開始有實質進展

過去十多年,日本政府一直提出並推動日本上市公司的改革。在過去兩年間,日本政府加強了這一方面動作。

東京證券交易所於 2023 年春季要求低 ROE 和 PBR (股價淨值比)低於 1 的公司書面提出「資本成本管理措施」。隨後日本金融廳發文要求上市公司緊密配合東證要求改革措施包括提高發放股利、回購股票,透過併購重組或剝離資產提高資本使用效率,更友好對待積極的投資者。

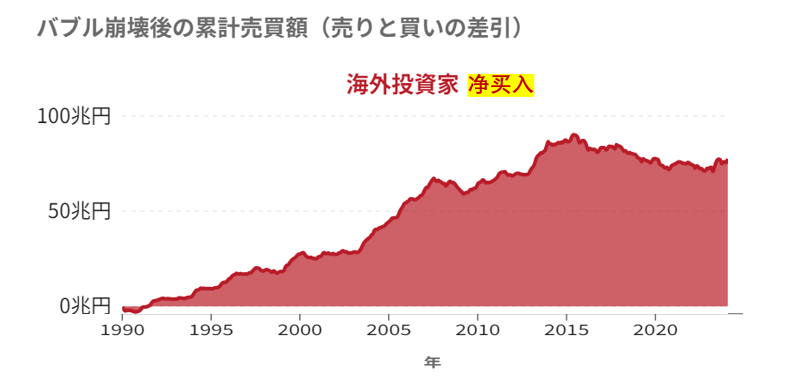

海外投資人持續淨買進日本股票

在過去很長一段時間,日本股市企業股價被低估,一些海外積極的投資者大量購買日本企業的股票,並對管理層提出一些要求,或透過 TOB 併購這類公司。先前,日本的上市公司和政府對此持負面態度,近年來他們的態度則發生了非常大的轉變。此外,過去十年間,日本上市公司的發放股利和回購股份持續增加。

一個值得關注的現象是,一些積極的投資者透過大量購買股票對公司的管理層提出改善治理。其中,中國香港、新加坡此類投資基金的表現表現非常不錯。

對於日本上市公司的治理改革,歐美機構投資人也給予了很正面的評價。除了巴菲特之外,歐美的一些對沖基金積極擴大對日本的投資。目前,海外投資人持續淨買進日本股票持續增加。

這現象在 2023 年有了加速的跡象,更多的資金流入日本市場。除了日本經濟的基本面因素外,對許多全球投資者來說,在亞太資產配置中日本市場不可或缺。

個人年金制度

2023 年日本推出了新的個人年金制度。日本居民在經濟泡沫後投資變得非常保守,日本居民金融資產 50% 以上配置在銀行存款。隨著股市上漲及個人年金制度(新 NISA )的推出,個人資產可望透過年金進入股市。個人年金制度在今年 1 月開始啟動後,成為日本股市注入個人資金的重要管道。

對比美國來看,二十世紀九十年代美國推出類似的個人年金制度後,為美國股市提供了持續的長期投資資金來源,成為長期股市向好的重要原因之一。

目前日經指數為 39,000 點,未來適當的點位在多少?對此市場有許多不同的看法。從估值來看,目前東京證券交易所 TOPIX 指數 PE 約 15 倍。日本走出通貨緊縮後目標通膨為 2% ,目前這目標即將實現。通膨目標達到之後,日本長期公債收益會到 3% 。

如果日本國債和股票發展趨勢一致的話, TOPIX 合理 PE 是 33 倍,與 TOPIX 指數 PE 15 倍左右數據相比,仍有一倍的上漲空間,目前日經 4 萬點左右或將再翻一倍。

Q&A

Q:目前日本股市中有哪些值得關注的板塊?

何偉:在過去一年中,日本股市一些產業股價已上漲較多。目前日本進入通膨的環境,日本的銀產業將受惠於利率上漲。受地緣政治的影響,日本建築軍工這一類企業值得關注。從長遠來看,日本的半導體復甦也是一個非常大的主題。

Q:您如何看待日本的房地產投資,例如東京、大阪、京都?

何偉:我關注房地產投資不多, 2023 年東京房地產漲幅較高,核心六區的高級住宅漲幅達 60% ~ 70% ,東京 23 區住宅平均漲幅為 30% ~ 40% 。東京高端房地產的殖利率下降到 3% ~ 4% ,豪華住宅的殖利率下降到 2% ~ 3% 。從投資角度,日本住宅地產的吸引力並不高。此外,日本飯店地產目前需求量非常大,處於供不應求的狀態,其報酬率相比住宅地產更高。

Q:隨著日圓走強,日本哪些板塊會造成哪些影響?

何偉:日本央行結束負利率對日本而言是一個重要的里程碑。整體來說,日圓貶值已經到了一個階段,後期日圓利率會以非常緩慢的節奏上升,美元降息也是一個緩慢的過程。

日本央行結束零利率,對於不同產業的公司獲利都會有一定影響。具體來說,出口類產業成本會上升,槓桿率較高的產業成本也會受到影響。其中,對於國內的消費業、金融業則是利多因素。

Q:目前除了日本央行的政策以外,還有哪些風險點需要重點關注?

何偉:在地緣政治方面,譬如美國大選,川普重新當選的可能性也不小。川普秉持美國優先的國際路線,美國傳統盟友的關係可能會造成一定衝擊。

此外,如果美國再通膨的話,可能對美國經濟造成較大的負面影響,對日本的出口也是會有一定負面影響。

Q:目前日本上市公司的治理結構有多大的改善空間,是否會使管理階層和投資人的利益更一致?

何偉:在我看來,日本上市公司的治理結構仍有較大的改善空間。其中包括透過發放股利回購的手段進一步提高 ROE (淨資產報酬率)。目前日本上市公司的現金比較充足, ROE 仍有進步的空間。

目前提出治理改善計畫的上市公司大概佔 50% 左右,這些公司還有一半目前沒有相關行動,仍有進一步改善的空間。

此外,日本上市公司也面臨代際傳承的階段,當老一輩的經營管理者退出舞台以後,年輕的經營管理者更能接受新的管理理念,對於上市公司治理的治理改善也會有更大的幫助。

《虎嗅網》授權轉載

【延伸閱讀】