一、週期性的負回饋迴路

一家公司 2019 年和 2020 年成長均為 15% ,你預測 2021 年的成長是多少呢?

如果簡單線性外推,很多人覺得還是 15% ,這當然沒有道理,長期而言,絕大部分公司都會回歸產業成長或GDP成長,但就當年而言,有可能加速,也有可能減速。到底是加速還是減速,取決於該企業成長的核心驅動力與製約因素,比如新產能、毛利率、下游需求等等。

例如週期性產業,需要判斷處於週期性波動的哪一個階段,首先要搞清楚週期發生的原因,一種是產能建設時間過長導致的供需錯配,會經歷 4 個階段:

- 漲價:下游需求上升,供給不足導致漲價。

- 峰頂:漲價導致大量新產能建設,一部分產能投產後,供需平衡,價格回落。

- 降價:等新產能全部建設完成投產,產能已過剩,價格開始下跌。

- 谷底:當價格跌破成本,大量產能退出,等現金流無法為繼,價格跌至谷底。

另一種是銷售渠道太長太複雜,具體庫存無法被廠商正確觀察,最典型的是被動電子元件和高端白酒。週期性產業的公司業績呈現週期性波動,這是形態角度的分析;如果從驅動力的微觀角度,是因為企業對市場需求的正確回饋需要很長時間,而生產又具有連續性,供需不斷錯配導致的週期性。上面的這種正弦形態的波動,可以藉用一個物理學名詞——負回饋迴路。

典型的負回饋迴路就是老式空調,製冷到了舒適溫度下限,就停止工作,溫度上升,升到舒適溫度上限,重新工作,最終溫度就在上限與下限之間進行週期波動。在週期性產業的 “ 負回饋迴路 ” 中,產能供給上升到一定程度,就受到下游需求上限的製約,產能出清到一定程度,就受到下游需求下限的托底。這種供給與需求的相互制約,導致了週期股無法持續長期成長,因而缺乏長期投資價值。

而具有長期持續成長特徵的成長性企業一定能跳出 “ 負回饋迴路 ” 制約,跳出需求瓶頸和供給陷阱,甚至在某一個階段,會出現加速成長。這種情況,也可以藉用一個物理學名詞—— “ 正回饋放大 ” 。成長股投資中,股價最具爆發性的上漲階段,往往在基本面上對應的就是 “ 正回饋放大 ” 。

二、成長性的正回饋放大

正回饋放大效應,指積極因素 A 引發了積極因素 B,又反過來促進積極因素 A,產生正向放大循環,使企業在競爭中脫穎而出。生活中 “ 正回饋放大 ” 的例子是在唱歌時,如果話筒和音箱處於某個特殊角度,聲音訊號就會來回振盪放大,產生尖銳的嘯叫聲。

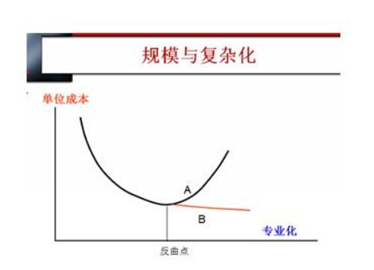

在上一篇《 5000 字深度:如何在 30 分鐘內,快速判斷一家公司的投資價值?》中,我列舉了 3 種企業發展中常見的 “ 正向回饋放大 ” :規模優勢型、研發驅動型、品牌勢能型。以最常見的 “ 規模優勢型 ” 企業為例,以下是一個標準的成本曲線,在反曲點之前,因為固定成本不變,隨著產能的成長,單位成本不斷下降。

單位成本的下降,導致利潤上升,企業有更多的資金投入固定資產,擴大產能規模,導致成本繼續下降,利潤繼續上升,這種 “ 規模→成本→利潤→規模 ” 的反覆循環,如同一台加速器,即為物理學上的 “ 正回饋放大 ” 效應。

在重資產產業,常常有這樣的成長路徑:產業中率先上市的企業,用融資迅速擴張產能,在經過產能爬坡期之後,成本迅速下降,從而率先獲得競爭優勢。

上圖為萬國數據 2016 年年底在美上市後,利用美股允許連續虧損的制度優勢,持續融資擴張數據中心,在經過 2017 年的機櫃利用率爬坡期後,從 2018 年開始,隨著規模的擴張,毛利率也進入上升期,進入 “ 正回饋放大 ” 的狀態,市場佔有率也迅速越超其他第三方 IDC 企業。

在製造業,抓住時機擴大產能是大部分贏家都經歷過的,國軒高科早於寧德時代( 300750-CN )做動力電池,但後者逆市擴張產能更加堅決,加上抓住三元電池的機會,徹底拉開與競爭對手的差距。

但 “ 正回饋擴大 ” 也可以向下擴大,如果產能擴張的同時恰逢需求不足,就會出現 “ 產能擴大→產能利用率不足→虧損擴大→現金流難以為繼→被收購或出售資產 ” 的向下回饋。早起的鳥兒有蟲吃,早起蟲兒被鳥吃,但誰是鳥誰是蟲,吃或被吃的才知道,早起的那一刻是不知道的,所以寧德時代的福建老闆曾毓群說 “ 賭性更堅強 ” ,而不是 “ 愛拼才會贏 ” 。

研發驅動型的 “ 正回饋放大 ” 效應,典型案例是創新藥企業,企業率先進行新藥研發,可以先進入創新藥高毛利的紅利期,並有更多利潤進行下一代新藥的研發。

品牌勢能型的 “ 正回饋放大 ” 效應,典型案例有乳製品產業,渠道迅速擴張後,渠道在售產品規模變大,同樣的廣告費,攤銷到單件商品比例下降,毛利上升,又把更多的利潤用於渠道擴大與鋪貨攤薄廣告費,或加大廣告投入獲得新顧客。

一個十年 10 倍股,大部分時間跟普通的成長股沒有什麼區別,真正高速上漲只是其中的兩三年,往往對應著基本面出現某種 “ 正回饋放大 ” 效應,這才是長線投資中的 “ 勝負手時刻 ” 。但 “ 正回饋放大 ” 只是階段性的,不可能無休止地進行下去,其原因有兩方面,外部受到需求和競爭的限制,即我們前面說的週期性,如果是強週期性產業,產業龍頭就會進入 “ 負回饋迴路 ” 階段。這就是週期性成長公司,牧原股份、萬華化學、三一重工等等都是此類。

如果產業沒有很強的週期性呢?阻止 “ 正回饋放大 ” 繼續進行的,往往是內部管理因素。

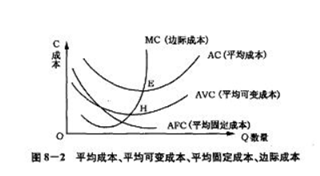

規模效應導致的單位成本下降,通常包括 “ 固定成本、原料採購成本、學習成本 ” 這三部分,其中可變平均成本的下降都是有極限的,下面的成本曲線,學過經濟學的都應該有印象。

更糟糕的是,企業同時還存在著 “ 規模不經濟 ” 的成本,即隨著規模的上升,單位成本上升的情況,這就是管理成本,包括財報上看不見的管理效率下降帶來的內耗。

三、海底撈的核心競爭力

海底撈,作為中國連鎖餐飲的現象級企業,說到企業的核心競爭力,很多人都想起 “ 服務態度好 ” 。但 “ 服務態度 ” 並不本質,它涉及員工的行為、性格、心理等是不可控因素,不可能成為核心競爭力,必須繼續問一句:是什麼導致海底撈的 “ 服務態度好 ” ?一般的餐飲企業內部管理往往有以下問題:

- 員工文化層次低。

- 員工收入低,流動性大,對企業沒有認同感。

- 管理中常常有裙帶關係和腐敗現象。

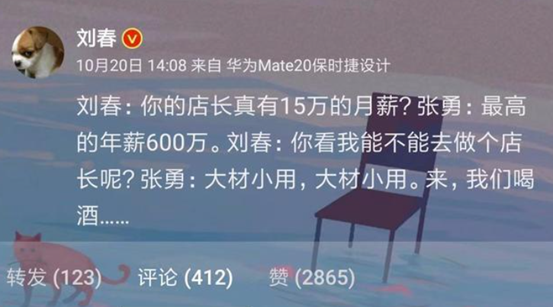

很多連鎖餐飲企業寄希望於通過高薪解決上面的問題,激勵員工實現企業目標。包括海底撈,員工薪資的計件方法主要與服務客戶掛鉤,每位客戶 4 ~ 6 元,海底撈的店長收入更高,平均月薪 5 萬,好的店長可以拿到 10 萬,是同業的 10 倍。

但管理學的實踐早已證明,激勵是一種短效機構,並不能長期解決管理的問題。海底撈真正的核心競爭力在於 “ 店長培養與考核機制 ” 。

一般的飯店本質上是傳統手工業,核心競爭力是主廚,而火鍋店、快餐、奶茶一類連鎖餐飲,幹掉了 “ 廚師 ” ,成為標準的現代服務業。服務作為無形商品,保證其品質的是單個店舖的服務標準的執行力,其核心競爭力就變成了服務的組織者——店長。

公司對店長的考核不是利潤、收入等,而是客戶滿意度和員工流失率,公司認為,後兩項好了,收入利潤自然就來了。海底撈考核的形式是神秘客戶和客戶滿意度問卷,翻台率再高,考核不合格的店長,也拿不到巨額的分成。也就是說,作為店長,只需要讓消費者滿意,讓員工滿意,不需要考慮怎麼拉客,怎麼賺錢,這才讓海底撈產生了 “ 服務態度好 ” 的口碑。

店長高收入、合理的 KPI、懲罰機制,讓海底撈產生了一批服務導向的優秀店長,成為公司的 “ 競爭核心力 ” 。

但激勵只能讓有能力的人 120% 地發揮能力,卻不可能把沒有能力的人變得有能力,如何更快地培養店長,才是保持核心競爭力的關鍵。主廚靠個人技能,是絕對無法複製的,所以普通餐飲企業不是投資的好對象,而店長是通用技能,一定程度上可培養可複製,所以火鍋店、快餐、奶茶一類的連鎖餐飲,更受資本青睞。

但快餐、奶茶的服務是標準化的輕度服務,店長培養期短;而火鍋店的服務是非標準化的重度服務,店長的責任更複雜,培養複製難度更大,所以在海底撈之前,並沒有成功的火鍋連鎖企業。

海底撈解決店長複製問題的方法是 “ 師徒制 ” ,即店長可以培訓有潛力的店員成為新店的店長,並享受新店的部分抽成。海底撈店長的收入有兩種:

- A類:自己所管理門市利潤的 2.8 %;

- B類:自己所管理門市利潤的 0.4 %+徒弟所管理門市利潤的 3.1 %+徒孫所管理門市利潤的 1.5 %。

為了幫助店長新開店,海底撈還有一個 “ 教練組 ” ,由最優秀的大區經理組成,對門市進行新開店指導,收入就是 “ 指導費 ” 。雖然名義上是非常傳統的 “ 師徒制 ” ,但實際上是把人力資源變成 “ 店長股權 ” ,培訓在一般企業是成本,是優秀員工的無償勞動,但在海底撈則是店長的 “ 投資 ” ,激勵店長培養更多的新店長,徹底解決重度服務企業的 “ 店長成長瓶頸 ” 。

“ 店長瓶頸 ” 一旦被打破,就產生了 “ 正回饋放大 ” 效應:更多的店長→更多的店→更多的抽成→更多的員工→更多的店長。

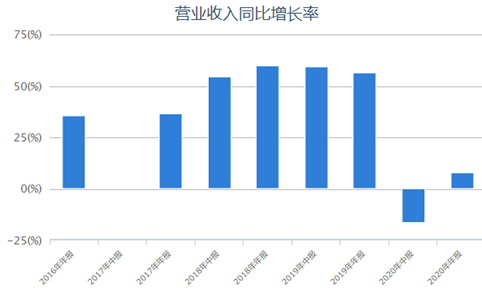

但這個 “ 正回饋放大 ” 效應到 2020 年戛然而止,雖然淨利潤下降 90% 與疫情有關,但營業收入成長不及門市數成長,特別是翻台率下降到接近生死線的 3,顯示海底撈已經接近成長的極限,進入 “ 負回饋迴路 ” 。

前面也分析了, “ 負回饋迴路 ” 必然是某個因素到了上限, “ 開啟 ” 向下的模式,這個制約因素是什麼呢?

四、海底撈的瓶頸

一家店,有能力當店長的人畢竟是少數,激勵機制可以找到這些人,但店長的複製培養是需要時間的,一定時間段內的儲備店長數總有極限, “ 重賞之下 ” ,也解決不了店長培養時間的問題,這就是連鎖餐飲規模的瓶頸。那如何解釋海底撈上市前後的那一輪高成長呢?

海底撈 1994 年成立,1999 年開了第二家店,2013 年以前每年新開店都是個位數,2013 ~ 2017 年開始加速到每年兩位數,2018 年上市後達到 3 位數。

早期的開店速度慢,有店長能力的員工多,新開店少,中期開店速度加快後,師徒制(後升級為家族制)的出現,剛好消化前期累積的店長資源。

海底撈上市前後之所以會有一輪一輪的高速成長,是因為前期累積的 “ 店長資源 ” 大量積壓——這也是海底撈必須加速開店的原因之一。每年開的幾十家、上百家新店釋放了企業的 “ 潛在產能 ” ,才能進入 “ 正回饋放大 ” 狀態,營收成長高於開店速度,同店收入保持成長,而不受店長培訓時間的限制。因此,一旦內部儲備店長消耗完,就會遇到連鎖餐飲企業的天然瓶頸,進入常態速度。所以,海底撈在與投資者的溝通中反思 2020 年的經營問題:

“ 在 2H20 租金成本較低、選址位置較好及疫情得到控制,且本身為旺季的背景下,公司希望快速提升門市數量以恢復獲利水平,但彼時並未考慮員工數量的匹配問題。在 1H20 員工招聘量非常少,但 2H20 快速開店的背景下,基層員工與中層幹部的人手嚴重不足,導致了老員工頻繁進行調崗,以及在 2020 年 10 月上調員工薪資。 ”

公司善於反思而不是將問題推給疫情的勇氣令人欽佩,但問題在於 “ 正回饋放大 ” 一旦受阻,並不一定進入常態成長狀態,而有可能進入 “ 負回饋迴路 ” 。

五、會不會進入向下的正回饋放大?

管理制度管理的不僅僅是員工行為,也包括員工的預期,而預期的變化往往成為經營困境的 “ 放大器 ” 。為了穩定翻台率,公司 2021 年沒有給出新開店指標,這不但會讓資本市場失望,也會讓員工失望。

憑藉師徒制,海底撈實現了開店數的快速成長,一旦遇到瓶頸,主動降速,徒弟徒孫難獲新開店機會時,也就意味著店長收入的瓶頸;海底撈目前仍有 1,000 名後備店長,仍在其師傅的門市中從事值班經理、大堂經理等管理工作,如果預期不能成為新店長,流失將不可避免。

“ 新開店下降→後備店長及員工流失→滿意度下降→翻台率下降→新開店下降 ” ,而這向下的 “ 正回饋放大 ” ,跟之前向上的 “ 正回饋放大 ” 組合起來,就是更大範圍的 “ 負回饋迴路 ” 。當然,出於對公司優秀管理能力的信任,我覺得這一切發生的可能性並不大,海底撈仍然仍然有開店空間,只是無法提供資本市場給出的 100 倍估值對應的成長。

六、週期與成長的本質思考

之所以用兩個不常見的名詞,並不是我故弄玄虛,而是因為週期性波動、突破,僅僅是外觀形態的角度,不夠本質, “ 負回饋迴路 ” 和 “ 正回饋放大 ” 提醒我們找到成長的驅動力與製約因素,這才是本質思考。

“ 正回饋放大 ” 大部分都發生在商業模式的爆發期,更多是新創企業和收購、資產重組期, “ 負回饋迴路 ” 發生在企業經營的常規階段。

“ 負回饋迴路 ” 是常態, “ 正回饋放大 ” 是異態,對於任何高速成長的企業,最危險的是簡單線性外推,被之前的高估值錨定。很多投資者印像中,半導體這個典型的週期性應該是高估值,從而在漫長的下跌中不斷補倉。

如果從趨勢的角度,你可以把 “ 正回饋放大 ” 稱之為區間突破,把 “ 負回饋迴路 ” 稱之為均值回歸。那麼從長期趨勢看,均值回歸是大趨勢,即所謂的 “ 一切皆週期 ” ,而突破瓶頸只是大趨勢中的一段 “ 階段性趨勢 ” 。

經典的價值投資就要 “ 守正出奇 ” ,尋找少數週期性波動比較小、成長穩定的企業,長期持有,並在某些因素機緣巧合,出現 “ 正回饋放大 ” 的一兩年,重倉出擊。

《虎嗅網》授權轉載

【延伸閱讀】