上一篇公司介紹的文章曾提過櫻花( 9911-TW )集團完善的售後服務,為公司打造了堅強的品牌護城河,而以消費者體驗為核心概念,推動「品牌、產品、通路、服務」的升級原則,則讓這間成立超過 40 年的傳產公司,近年來營運呈現彷彿脫胎換骨的轉變,由過去印象中的低價股翻身,變為價值型投資人所青睞的投資標的,究竟櫻花近年的營運表現如何?本篇將以財務分析的角度帶領讀者繼續看下去!

營運表現

櫻花營收來源主要為廚電衛電設備及整體廚房的銷售,兩者合計占比超過整體營收的 85% ,而銷售市場則以台灣國內市場為主,占比接近整體營收的 90% ,廚電與衛電設備雖為家庭必需品,但汰換年限較長,且國內房地產市場近年並無明顯成長,使得廚房配備及熱水器的需求成長空間有限,在此一產業環境下,攤開櫻花的財報會很訝異公司的營收與獲利仍然保持逐年穩定成長!

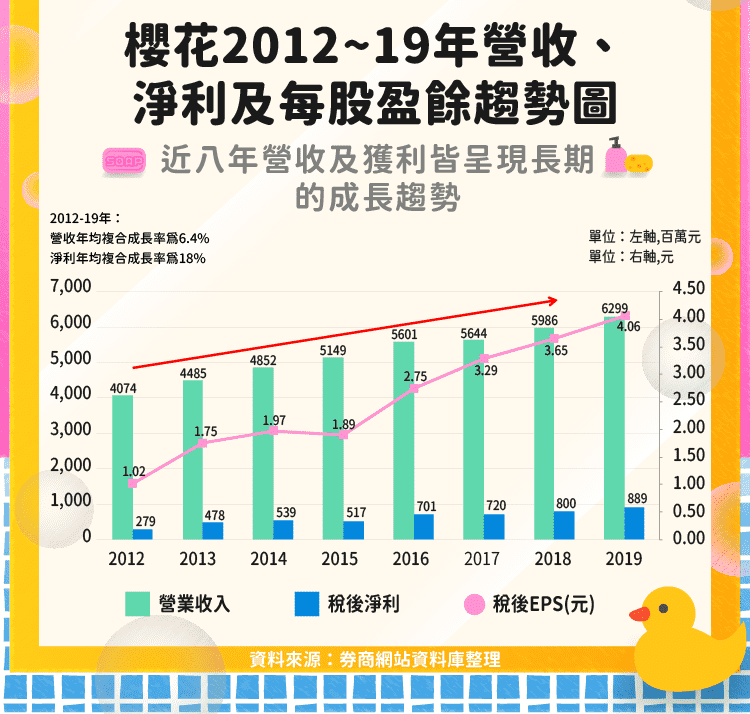

近年營運表現趨勢彙整如下圖,從圖中可明顯看出營收與獲利呈現長期的成長趨勢,營收從 2012 年約 41 億元成長到 2019 年約 63 億元,年均複合成長率約為 6.4% ;稅後淨利則從 2012 年約 2.79 億元成長到 2019 年約 8.89 億元,年均複合成長率達 18% ;每股盈餘也從 2012 年的 1.02 元成長到 2019 年的 4.06 元,成長接近 4 倍,櫻花近年營運做到獲利的成長率高於營收成長率,顯示櫻花掌握市場定價權,同時也具有相當強的成本控制能力,這是台灣大部分企業最難做到的,櫻花完善的售後服務使得附加價值提升,反映在財務數字上則為獲利率的成長,以下將繼續分析櫻花獲利率的趨勢變化,將可更清楚看出櫻花在市場上所掌握的競爭優勢。

獲利率分析

- 毛利率分析:

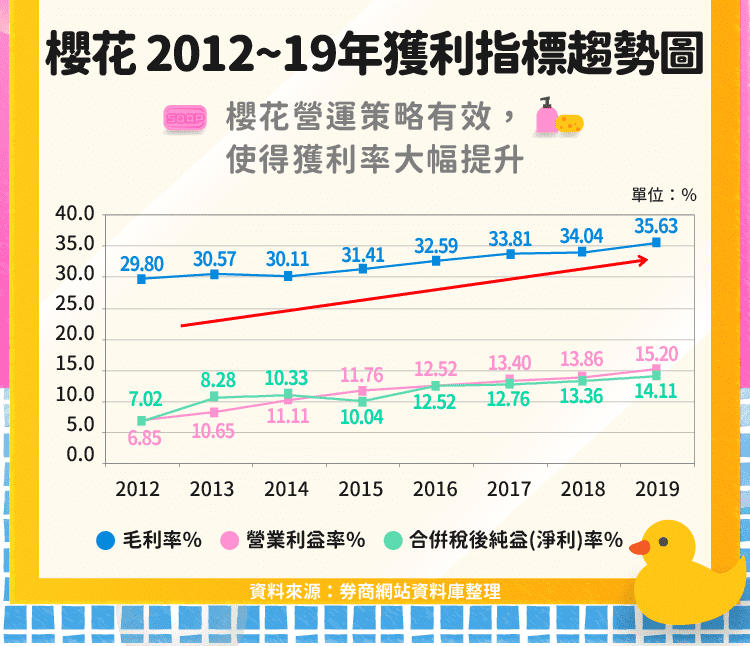

櫻花近八年的平均毛利率約為 32.25% ,近八年的毛利率趨勢如下圖,可以看到毛利率從 2012 年的 29.8% 逐年往上提升, 2019 年已達到 35.63% ,八年的時間提升了將近 6% ,毛利率的提升可能來自製造成本降低或者來自產品售價的提高及產品組合的優化,回顧公司介紹的文章,曾提到櫻花各品牌的位階定位,以及透過價量移轉來推升營收及獲利,從毛利率趨勢變化則可驗證櫻花的營運策略有效,使得櫻花市占率擴大,掌握市場定價權,並透過產品升級及產品組合優化使得毛利率能夠逐年往上提升。 - 營業利益率及淨利率分析:

觀察代表本業獲利能力的營業利益率及企業最終獲利狀況的稅後淨利率,可以發現這兩個獲利指標與毛利率的成長趨勢一致,櫻花的營業利益率自 2012 年的 7.02% 至 2019 年已達到 15.2% ,共上升 8.18% ;稅後淨利率自 2012 年的 6.85% 至 2019 年則上升到 14.11% ,共上升 7.26% 。其中櫻花的營業利益率及稅後淨利率的成長幅度較毛利率更大,櫻花市占提升不僅使得營收及毛利率顯著成長,獲利能力也在經濟規模擴大,費用率有效降低後,使得獲利率呈更大幅度的上升趨勢,預期未來在廚電衛電設備及整提廚房的高階產品比重有機會持續攀升,使得櫻花在獲利率持續穩定上升的趨勢不變。

財務結構分析

從損益表面的分析,可以看到櫻花近年營運表現相當強勁,營收及獲利均呈現逐年提升的狀態,接著讓我們從資產負債表面的組成分析,來觀察櫻花的財務結構是否穩健。

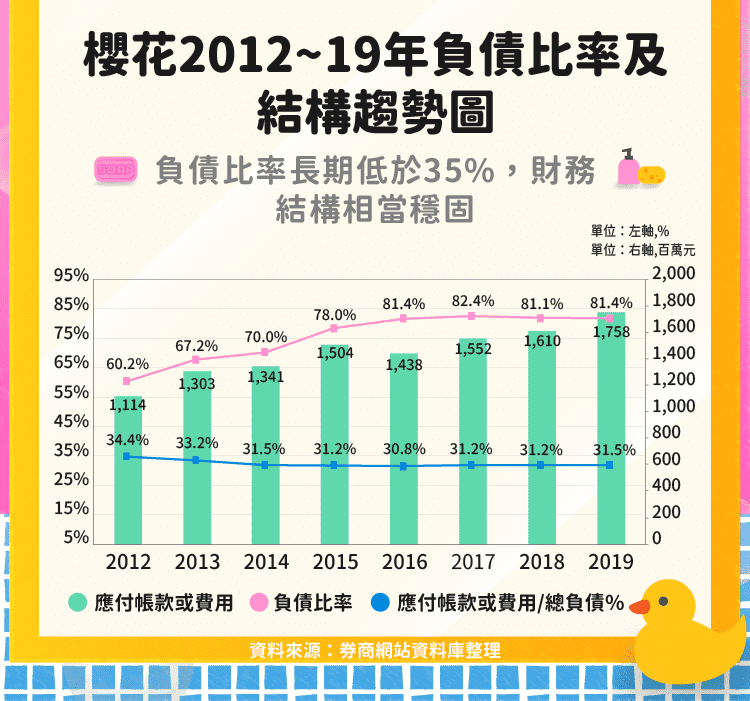

首先由負債比率觀察財務槓桿的使用,從下圖可以看到櫻花的負債比率長期皆位於 35% 上下,近八年的平均負債比率約為 32% ,其中更進一步觀察負債的組成,可發現占比最大的負債項目為應付帳款或費用的類別,目前占總負債的比重超過 80% 以上,由於這類別的負債屬營運上自然產生的企業付款義務,且這類負債大多數是不需額外支付利息,故發生財務風險的可能性較低,從財務結構可說明櫻花並無大幅使用財務槓桿進而使得財務風險增加的狀況,在營運成長的同時櫻花仍保持相當保守的使用財務槓桿,財務結構相當穩健,足以度過經濟環境變動的大風大浪,財務風險發生的可能性低,是一間可讓人安心投資的好公司。

現金流量分析

打開櫻花的法說會簡報,可以看到公司宣示將以「價值型企業」為目標,以創造股東的權益最佳化,若想評估一家公司是否具投資價值,投資人立即想到的就是公司產生現金流量的能力,故緊接著從現金流量表來分析櫻花的獲利是否有轉化為營運現金流以及盈餘品質是否良好?

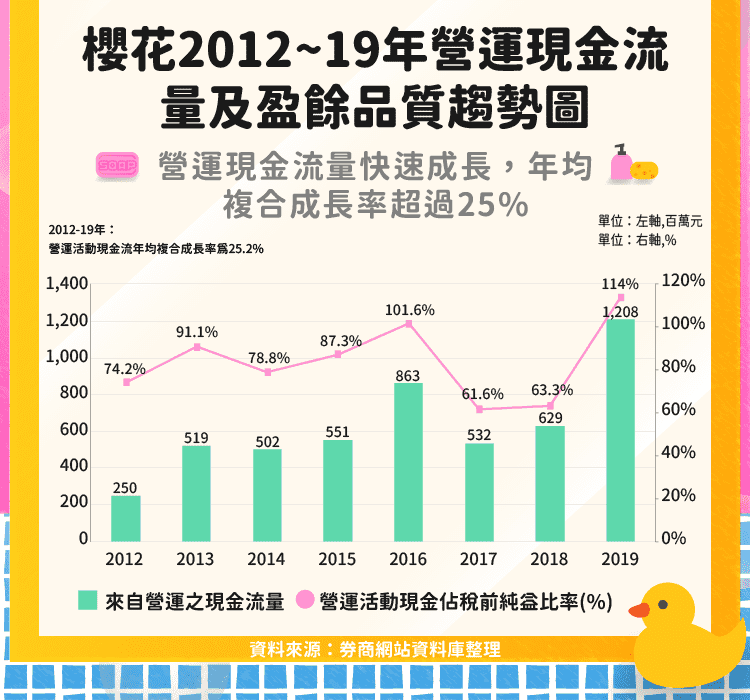

首先從下圖可以清楚看到從營運活動產生的現金流量,有明顯增加的趨勢,營運現金流每年皆呈現正數,自 2012 年的 2.5 億元到 2019 年已成長到 12.08 億元,計算年均複合成長率達 25.2% ,營運活動現金流量的成長率更超過營收及淨利率的成長率。另外觀察營運活動現金流量佔稅前純益的比率,櫻花近八年平均營運活動產生的現金約占稅前純益的 84% ,顯示櫻花的盈餘品質尚佳,獲利大部分皆可轉化為營運現金流量,獲利的成長表現也反應在公司營運現金流量的成長,說明櫻花產生營運現金流量的能力轉強,使得公司邁向「價值型企業」的目標更近一步。

結論

本篇分別從三大財務報表觀察幾個重要的財務指標,從以上分析不難看出櫻花在台灣廚房衛浴市場整體成長空間有限的環境下,仍靠著品牌的定位策略以及高階產品的開發,而有不錯的營運表現,除了營收持續保持成長,毛利率及獲利能力也有顯著的提升。在財務結構方面,櫻花保持穩健的財務使用,並無為了擴增營運規模而使用太多的舉債,且因自身產生現金流量能力佳,故預期未來為了改善現有生產空間及升級自動化生產的流程,而可能有較大的資本支出的情況,並不會讓櫻花增加太多的財務負擔,整體財務風險控制良好。

櫻花為台灣經營自有品牌企業的典範之一,良好的售後服務使得品牌深受消費者認同,品牌價值因此獲得提升,而類似「飛輪效應」的正向循環,又讓櫻花的營收及獲利提升而反過來開發更好的產品及服務,以滿足更多消費者的需求,更鞏固了櫻花的市場定位,相信櫻花若持續以「做事業」的態度經營企業,下一個 40 年可以走得更遠!

資料來源: 107 年股東會年報、公司法說會簡報、公開資訊觀測站、公司官網、國泰綜合證券

【延伸閱讀】