一般人比較常跟銀行打交道,加上中國人又有儲蓄的美德,存款是大家都懂得累積財富的方法之一。但在新台幣一年存款利率僅 1% 低利年代,要靠存款累積購屋基金或退休金,幾乎是無利可圖,既然存款利息有限,不如做投資,但投資什麼?怎麼投資?對許多人,這是個大問題,生活周遭還是有不少朋友搞不懂要如何做投資。

在許多理財社群網站裡,許多新手一上來,都很客氣打招呼,急著想上場,劈頭就問:「請問大家現在可以買什麼股票、基金⋯⋯」。

投資不是定存,必有風險

投資標的上千上萬種,條條道路都可以通羅馬,但羅馬不是一天造成,尤其打造自己的財富羅馬城,做投資之前,最重要的是問自己,你有多少資產?你的理財目的?你的風險承受度,也就是你能夠承受投資的股票、債券、基金等資產能夠下跌的幅度,投資不是定存、是有風險的。

另外,投資是有成本的,這成本主要來自金融業者和政府,以下特別就大眾熟悉的投資工具,做一個投資成本、衍生稅負、資產隱含節稅和優缺點,做一個粗簡六大類資產的投資優點與門檻的比較,提供要邁出投資理財第一步的人參考。

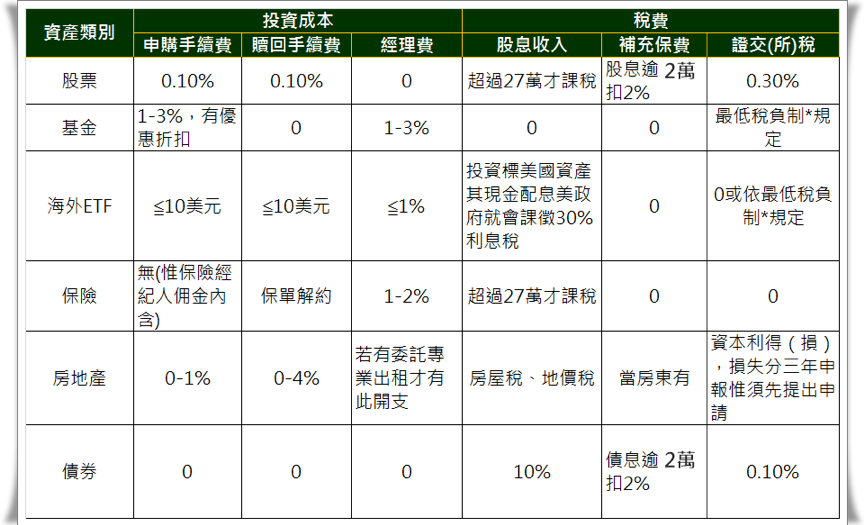

注意隱含投資成本

首先,來看一下投資最重要的兩大成本,儘管股票和債券之外,其他資產都可能有投資成本,房地產買賣,別忘了買賣雙方還是要支付仲介各 4% 和 2% 服務費(費率當然有談判議價空間)。另外,即使標的是從建商第一手買進,儘管名目上沒有申售費用,但房屋買賣一般都會申辦房貸,房貸申辦有設定費用,是必須納入成本考量。下圖是六大類資產的投資成本比較。

需求歸需求,投資歸投資

從這六大類資產的投資成本和稅負來看,股票和債券看似最具競爭力,但這屬於相對有財力的投資人,股票透明度和手續費雖便宜,但玩股票相對需要較高的成本,以股王大立光(3008-TW)為例,股價節節攀升,一張股票就要新台幣 380 萬元以上,儘管投資人可以存零股,若要多元化投資,需投入成本更高。

至於要不要買房地產或保險,這兩項是以個人需求為優先考量,若有降低人身風險的需要,或置產居住的必要性,當然有必要做相關的投資,並再比較房產或保險商品優劣和投資成本。

根據不少理財調查,台灣人偏好將保險做為理財工具,這與近年來台灣退休族群偏好年金保險有關,特別是具有高配息功能的年金險,深受高齡退休族的偏好,做為個人增加退休後生活收入的一大來源。

以小搏大,彈性靈活

在台灣,儘管存款利率低,但還是不少人仰賴定存,加上還有中央存款保險,若金融業者經營不善,在單一金融機構的存款新台幣 300 萬是有法令保障,不怕銀行倒了,領不到存款,但要存到這個保障門檻,若可以找到 1.5% 存款利率,零存整付 95 個月(快八年),但每月要存入新台幣 3 萬元,這個存款門檻對小資和「上有高堂下有妻小」的夾心族,深俱挑戰。

存款雖簡單、有保障,但在低利時代,投入本金也要大,在六大類資產裡,基金和 ETF 這兩類資產,相對是可以老少皆宜,投入門檻相對低的投資工具,小資男女可以每個月花 3,000~5,000 元做定期定額投資,有機會以小搏大;有錢人更偏好境外基金和海外 ETF 投資,發揮最大節稅效應。

基金與股票另一個差異,但股票比較遺憾的是無法像基金做部分贖回,在牛市時,賣掉持股,買回成本也跟著墊高;儘管有「零股買賣」,惟零股買賣不僅價格較差、流動性也不佳,透過券商賣出,不免又有手續費的問題。

反觀基金,投資人可以視需求賣出部分持有單位數,特別是在牛市時,原本申購基金淨值低,如今基金淨值已翻漲四、五成,投資人可以選擇賣出部分單位數,持續擁有原始便宜淨值的基金。

《白富美》授權轉載

【延伸閱讀】