持續轉型的為升(2231-TW)

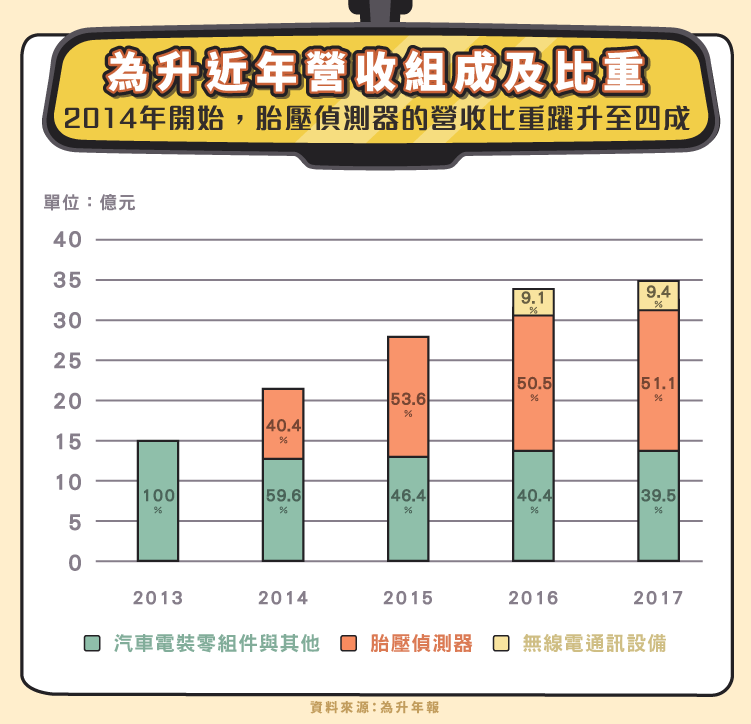

由營收組成的改變,我們可以看出為升與時俱進的研發新產品。從傳統零組件擴大至胎壓偵測器(Tire-pressure monitoring system, TPMS),2018 年開始將毫米波雷達產品納入事業版圖。

為升早期的業務重心是汽車零組件,項目囊括了電裝開關、引擎類零件、感應器等等。2012 年末發表適用於市面上 98% 車款的的第三代通用型胎壓偵測器後,此項產品的營收比重在 2014 年一舉躍升至四成,如今已成為主要的營收來源。2016 年收購的至鴻科技專精於無線電通訊系統,未來在與毫米波雷達技術整合之下,將貢獻營收成長。

為升獲利率代表的意義

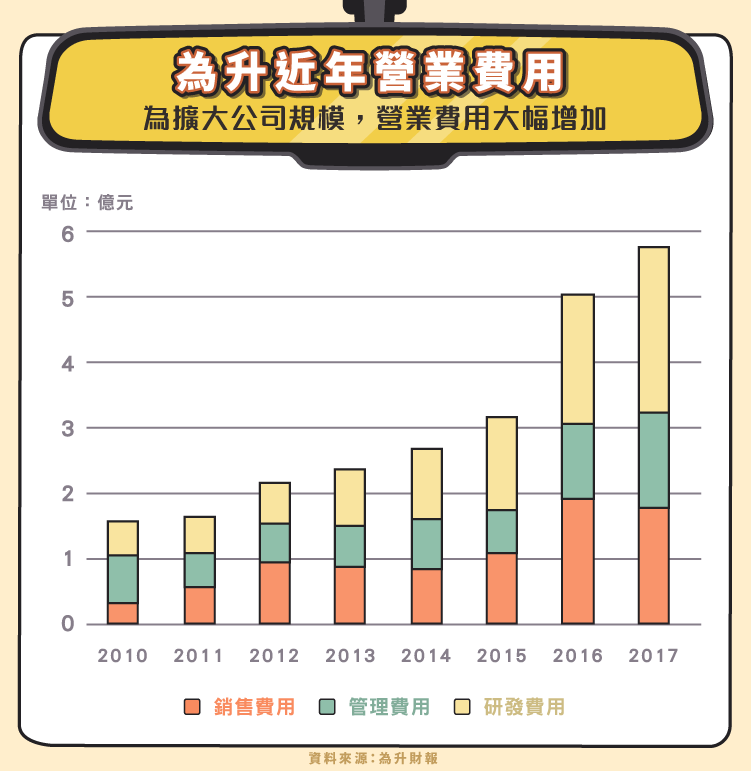

觀察為升近 8 年的獲利率,有三項值得注意的事:第一、2011 年的獲利率最低點,是由營收減少且產品成本提升所導致,就長期來看實屬特例;第二、當 TPMS 在 2014 年進入量產後,顯著提高了獲利率的增幅;第三、為升在 2016 年進行大幅度的公司規模擴大,拉高了營業費用,營業利益率也因此在 2015 年的最高點後開始下滑。待未來公司產品與技術逐漸成熟後,獲利能力有望再創一波高峰。

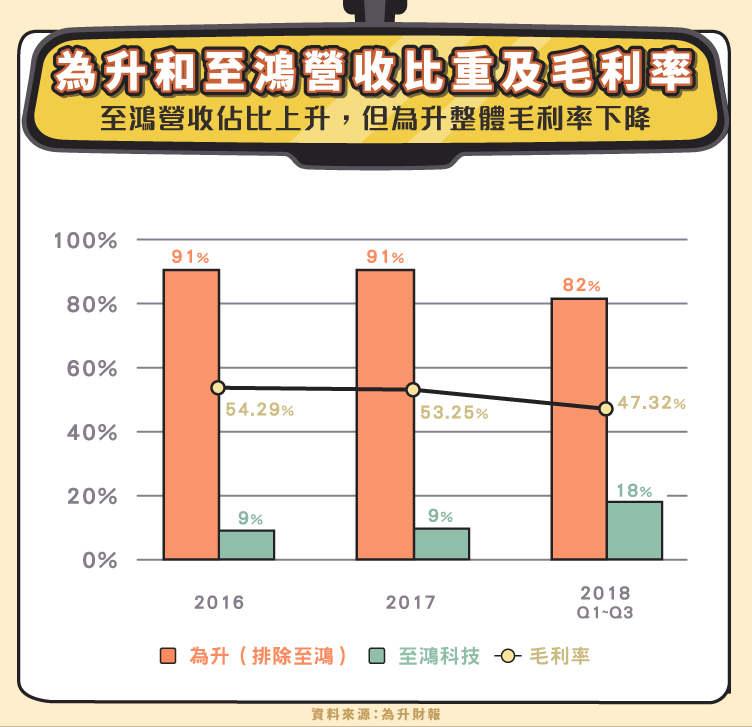

至鴻科技營收與為升毛利率的反向關係

2016 年 2 月收購的至鴻科技,其業務以承接政府標案為主,營收的認列方式依照 IFRS 新制採用完工比例法,由於專案初期必須先建置高成本的硬體設備,因此會拉低為升的毛利率。

下圖將至鴻科技對為升合併營收的貢獻獨立出來,可以看出當至鴻科技佔為升營收比重上升時,公司整體的毛利率有下降的趨勢。此外,至鴻科技在 2018 年 7 月取得了台鐵「平交道障礙物自動偵測系統 293 處」標案,這項標案在未來對毛利率的影響值得追蹤注意。

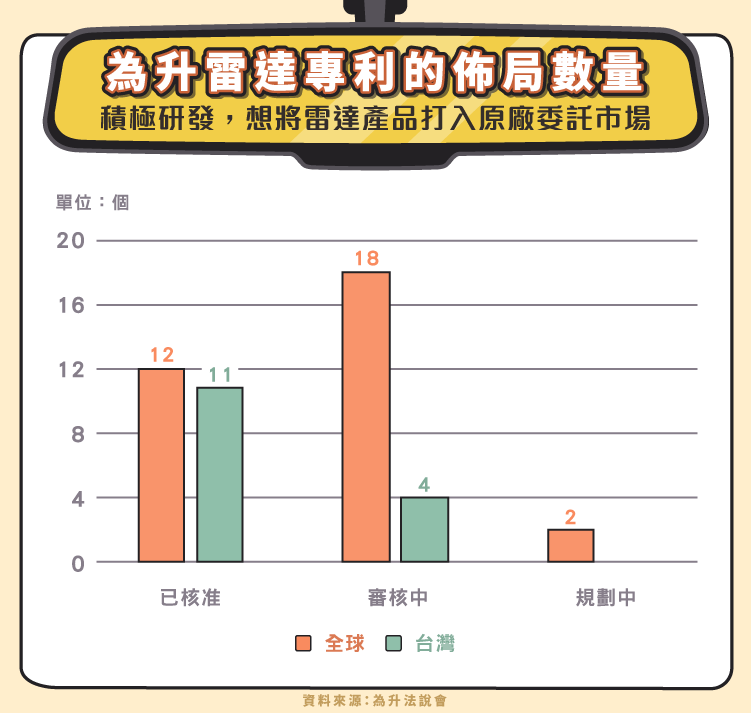

未來營收成長引擎:毫米波雷達產品

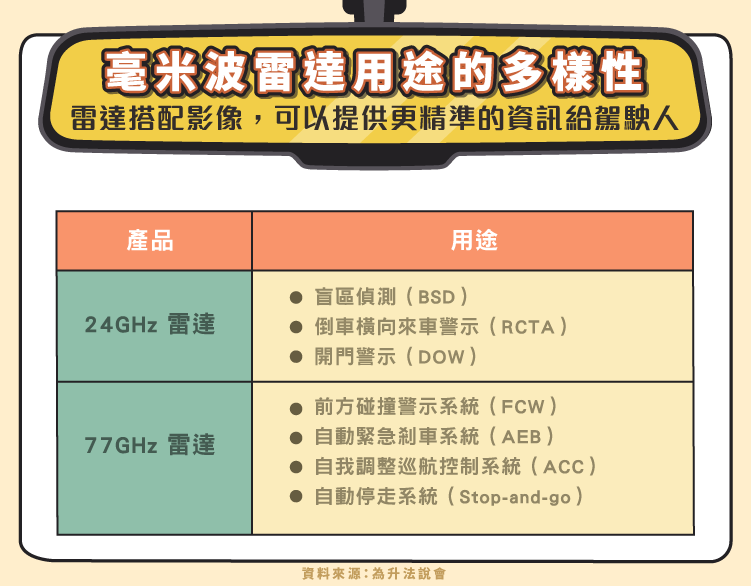

毫米波雷達的用途廣泛,再搭配攝影機一同工作,雷達與影像的融合能提供駕駛人更精準的資訊。

為升自行研發 24GHz 和 77GHz 雷達的軟、硬體,包括核心技術的雷達演算法,多天線模組及射/基頻電路等等,由於是自主開發的技術,因此比競爭對手更具產品客製化的優勢。為升已打入了美國重型卡車 AM 市場,現階段的目標客戶為中國汽車品牌大廠,欲藉此機會將自家的雷達產品推進 OEM,分食這塊市場大餅。

【延伸閱讀】