特斯拉在高端市場的壓力並不小。

曾經以 BBA「終結者」而聞名的特斯拉(Tesla, TSLA-US),為何從高端市場掉隊了?

Model S 和 X 交付量持續下滑

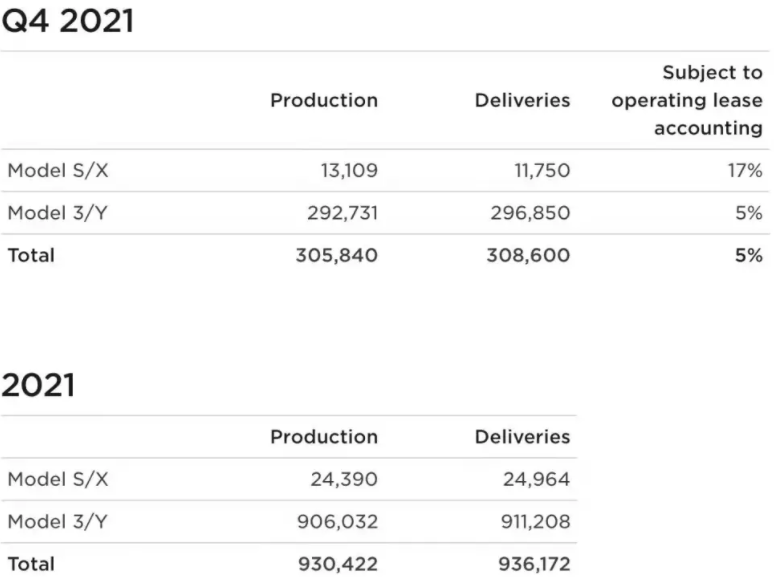

2022 年 1/3,特斯拉正式公佈了 2021 年的產量和交付量。數據顯示,特斯拉產銷量均突破 93 萬輛,其中全球交付量達到 93.6 萬輛,與上期相比成長 87.4%;全年產量為 93.04 萬輛,與上期相比成長 82.5%。

從細分車型上看:

- Model 3 及 Model Y 兩款車型產量達 90.6 萬輛,與上期相比成長 99%,全年交付量超 91 萬輛,與上期相比成長 105%,在總交付量中佔比逾 97%;

- Model S 和 Model X 兩款車型產量為 2.44 萬輛,較上年同期產量( 5.48 萬輛)下滑 55%,交付量為 2.49 萬輛,較上年同期( 5.7 萬輛)下滑 56%。

不難看出,特斯拉強勁的成長愈發依賴 Model 3 及 Model Y 兩款主力車型銷量的提升,而 Model S 和 Model X 兩款高端車型產量及交付量均遭到腰斬似乎表明,特斯拉正在失去高端市場。

事實上,特斯拉高端車型交付量的下滑已不是秘密。數據顯示,2018 年~2020 年,Model S 和 Model X 兩款車型交付量分別為 101,553 輛、66,600 輛、57,085 輛,逐年下滑的趨勢明顯。2021 年,Model S 及 Model X 交付量尚不足 2018 年同期的 30% 。

高端車型交付量的持續下滑,也讓特斯拉不再是 BBA 的「噩夢」。僅 2021 年上半年,BMW 集團就在全球交付了 133.9 萬輛 BMW、MINI 和勞斯萊斯汽車,與上期相比成長 39.1%;同期,梅賽德斯賓士(母公司 Daimler, DAI-DE)汽車在全球共交付 118.3 萬輛乘用車,與上期相比上漲 25.1%;奧迪(Audi, NSU-DE)集團 2021 年上半年全球客戶交付量達到 98.17 萬輛,與上期相比成長 38.8%,創歷史同期最佳水平。

那麼,曾經以BBA「終結者」而聞名的特斯拉,為何從高端市場掉隊了?

BBA 的正面反攻

Model S 和 Model X 兩款車型銷量的持續走低,既有特斯拉自身的原因,也有市場和競爭的因素。

首先,Model S 及 Model X 兩款車型均是數年前的產品,設計、配置遲遲未能更新,某些方面甚至不及 Model 3。尤其在續航能力、自動駕駛技術等方面,Model 3 已經超過 Model S。對消費者來說,價格更具優勢的 Model 3 無疑更具有吸引力。

Model S 及 Model X 想要維持先前的價位,急需要加快技術迭代和產品升級。但從公司內部來看,特斯拉近幾年將主要精力都放在了 Model 3 及 Model Y 兩款主力車型的產能提升上面,無暇顧及 Model S 及 Model X 的更新升級。2018 年,在產能緊張時,特斯拉甚至一度暫停了 Model S 及 Model X 的生產以確保 Model 3 的交付。

特斯拉為何要厚此薄彼?

早在 2018 年,華爾街就對特斯拉犧牲 Model S 和 Model X 的產量來提升 Model 3 的交付量表示不解。彼時的 Model S 才是特斯拉的關鍵產品,利潤率也處於峰值水平,而 Model X 交付量也在 2017 年間連續 3 次實現了環比成長。但隨著特斯拉將更多資源向 Model 3 傾斜,高利潤率車型交付量的下降自然導致了特斯拉整體毛利的下降,這也成為了投資者對馬斯克質疑的主要原因。

不過事實似乎證明,崇尚「第一性原理」的馬斯克戰略眼光更加長遠。儘管 Model S 和 Model X 毛利率相對更高,但具有價格優勢的 Model 3 才是真正的衝量車型。對新能源車企來說,只有產量達到一定的閾值,才能帶來規模效應,進而降低產業鏈上下游成本來實現真正獲利。

隨著 Model 3 及 Model Y 交付量的大幅提升,2021 年 Q3 特斯拉汽車銷售毛利率達到 30.5%,歷史上首次超過 30%,並帶動公司整體毛利率升至 26.6%,顯然 Model S 及 Model X 交付量的下滑並沒有影響特斯拉獲利能力的提升。

也就是說,特斯拉自身戰略的轉移讓其無暇顧及 Model S 和 Model X 產品的升級與技術迭代,而兩款高端車型銷量的滑坡也未對其造成過多影響。

Model S 和 Model X 的銷量走低,也有市場層面的因素。高端豪華品牌的市場需求較為多樣化,即便用盡全力,特斯拉也不可能一統江湖。在早期,橫空出世的特斯拉以其純電驅動、科技感等新鮮體驗成為部分富人的「大玩具」,但隨著消費者的成熟與電車的普及,特斯拉的吸引力不再那麼強,而與此同時,BBA(賓士、寶馬和奧迪等 3 個品牌)等豪門車企的品牌優勢以及產品獨特賣點仍然吸引著固有的消費群體。

更重要的是,面對汽車電動化的滾滾潮流,擁有高端品牌優勢的 BBA 也在加快自身的轉型步伐,並相繼推出純電車型。

- 2021 年初,賓士宣布將開啟「EQ 之年」,推進「電動為先」戰略,擴展電動車型陣容。2021 年 11 月,EQA 和 EQB 兩款純電 SUV 車型同步上市,加上首款純電車型 EQC,賓士純電矩陣下已有 3 款 SUV 車型。

- 就在 EQS 上市前一天,BMW 也宣布了純電動戰略,除了 iX3、iX 之外,BMWi4、iNEXT 等一批 I 系列車型將陸續上市。

- 奧迪方面, 2021 年以來已有 C 級轎車 e-tron GT quattro、RS e-tron GT 和緊湊級 Q4 e-tron、 Q4 Sportback e-tron 四款電動車型投放市場,純電動車型數量翻了一番。

顯然,先前的特斯拉可以用 Model S 和 Model X 來突襲高端市場,但隨著 BBA 的電動車入市,特斯拉就要面對 BBA 們的正面大反攻,高端電動車市場佔有率自然會受到衝擊,外加特斯拉將精力轉向大眾市場,Model S 及 Model X 的市場表現大不如前,也就再正常不過。

那麼,面對高端車型的持續下滑,特斯拉是否仍會泰然處之?

特斯拉的真正對手

「誰是我們的敵人,誰是我們的朋友?這個是革命的首要問題。」對於特斯拉來說,其戰略發展方向轉移的背後,是其將主要對手從 BBA 等豪門轉向了豐田(Toyota, 7203-JP )、大眾等燃油車銷量巨頭。畢竟,顛覆整個油車市場(而非打敗 BBA)才是馬斯克的真正目標。

2021 年 10 月,馬斯克在特斯拉 2021 年度股東大會上提出「 2030 年銷 2,000 萬輛」,引發一片嘩然。根據推算,未來 9 年,特斯拉要維持 43% 的銷量成長才能達成這一目標。

這數字要比 2020 年全球最大的兩家車企日本豐田、德國大眾的新車交付量之和還要多。不過儘管數據誇張,但並非完全沒有可能。從 2016 年 Q4 到現在,特斯拉全球交付量年復合成長率達 71%,而馬斯克很有信心讓特斯拉保持至少 50% 的年化成長率,其 2,000 萬輛的目標就由此得出。

產能成為特斯拉進階道路上最大的挑戰。為了進一步提升交付能力,特斯拉再次將對上海超級工廠進行擴產,其德國勃蘭登堡新工廠也將投產,併計劃每年生產 50 萬輛電動汽車。據東吳證券預計,2021 年特斯拉有效產能約 160 萬輛,2022 年產能將進一步擴張至 245 萬輛。

豐田、大眾等傳統車企巨頭,當然也不會坐以待斃,放任市場佔有率流失。去年 12 月,大眾集團公佈了新一輪的 5 年計劃。按照規劃,大眾將會投入 890 億歐元用於軟體和電動汽車技術的研發,其中對於電動汽車的投資將增加約 50%,達到 520 億歐元,以便盡快赶超特斯拉成為「電動車領域全球領導者」。

不難想像,在愈發激烈的競爭壓力之下,特斯拉未來繼續保持高速公路成長的壓力並不小,線性外推來製定銷量目標並不符合實際。而頻繁發生的安全事故和汽車召回事件也預示著,狂奔的特斯拉似乎需要適當「減速」。

12/21,特斯拉向美國國家公路交通安全管理局(簡稱 NHTSA)提交了兩次大規模召回,其中包括因前備箱可能出現鬆動召回 119,009 台 Model S,以及因倒車攝影機可能會停止工作召回 356,309 台 Model 3 。2021 年的最後一天,特斯拉中國宣布召回 19,697 輛進口 Model S、35,836 輛進口 Model 3 和 144,208 輛中國製 Model 3,總計接近 20 萬輛車被召回。

史上最大規模的全球召回,無疑給特斯拉敲響了警鐘。在追求速度的同時,特斯拉還需要重新審視自己的質量和品控問題。所謂「千里之堤,潰於蟻洞」,產品端一旦出現致命問題,特斯拉多年積攢的口碑和品牌影響力將不復存在。從這個意義上說,特斯拉最大的對手還是自己。

還需要注意的是,即便 Model 3 及 Model Y 兩大車型能夠繼續保持高速公路成長,特斯拉仍然需要一定的高端市場佔有率來維持其品牌形象。但目前從單車均價上看,特斯拉正在加速從「豪華品牌」墜向大眾品牌。

2014 年 4 月,特斯拉正式進入中國。當第一批中國用戶接過了 Model S 的鑰匙時,Model S 起售價高達 64.8 萬元,此後推出的 Model X 售價更是突破百萬大關。但最新數據顯示,2021 年 1~11 月,特斯拉單車均價為 28.5 萬元,排名第 11 位,賓士、BMW、奧迪單車均價則分別為 48.19 萬元、40.23 萬元和 32.68 萬元。

實際上,特斯拉單車均價不僅低於 BBA 們,同樣低於蔚來、理想等新勢力車企。通過上圖能看出,2021 年 1~11 月,蔚來、理想單車均價分別為 41.38 萬元、33.36 萬元,分別位列第 4 位和第 9 位,都超過了特斯拉的單車均價。

很難想像,沒有奧迪、保時捷的大眾集團,或是沒有雷克薩斯的豐田汽車,會有現在的市場號召力及江湖地位。同樣對於志在稱霸全球的特斯拉而言,高端市場仍然具有戰略意義。但在新勢力隊友和傳統燃油車企等對手的夾擊之下,特斯拉想要「重返」高端市場的壓力並不小。

《36氪》授權轉載

【延伸閱讀】