2026 年 3 月 12 日,群創光電(3481)召開 2026 年上半年法人說明會,公布 2025 年全年與第四季營運成果。整體來看,公司在面板景氣逐步回穩的背景下,營收恢復成長,毛利率顯著改善,但整體獲利仍處於復甦初期。

此次法說會最重要的訊號,在於群創持續推動由面板製造商轉型為「科技解決方案提供者」。除了優化傳統面板業務外,公司也積極布局半導體封裝、車用智慧座艙與醫療顯示等高附加價值領域,希望逐步降低面板景氣循環對營運的影響。

群創 2025 Q4 財務表現:營收恢復成長,毛利率明顯改善

2025 年第四季,群創營運延續復甦趨勢,雖然仍小幅虧損,但獲利能力較去年同期大幅改善。

群創 2025 Q4 營收表現

- Q4 營收:567.42 億元,季減 1.9%,年增 5.7%

- 2025 全年營收:2,267.24 億元,年增 4.7%

在面板價格逐步回升與產品組合改善的帶動下,公司營收恢復成長。

群創 2025 Q4 獲利能力

- 毛利率:9.1%,季增 1.2 個百分點,年增 6.6 個百分點

- 營業利益率:-2.1%(較去年同期 -8.0% 明顯改善)

- EBITDA:63.96 億元,EBITDA margin 11.3%

- EPS:接近損益兩平(約 -0.00 元)

從全年表現來看,群創毛利改善幅度明顯。2025 年毛利率提升至 8.2%,毛利年增 31.6%,顯示產品組合優化開始發揮效果。

群創 2025 財務體質

- 現金與短期投資:528.27 億元

- 總資產:3,842.93 億元

- 負債權益比:約 23%

- 淨負債比:接近 0%

值得注意的是,2025 年 12 月 Pioneer 完成併表,使存貨、資產與借款金額在第四季出現明顯跳升,屬於併購後的結構性變化。

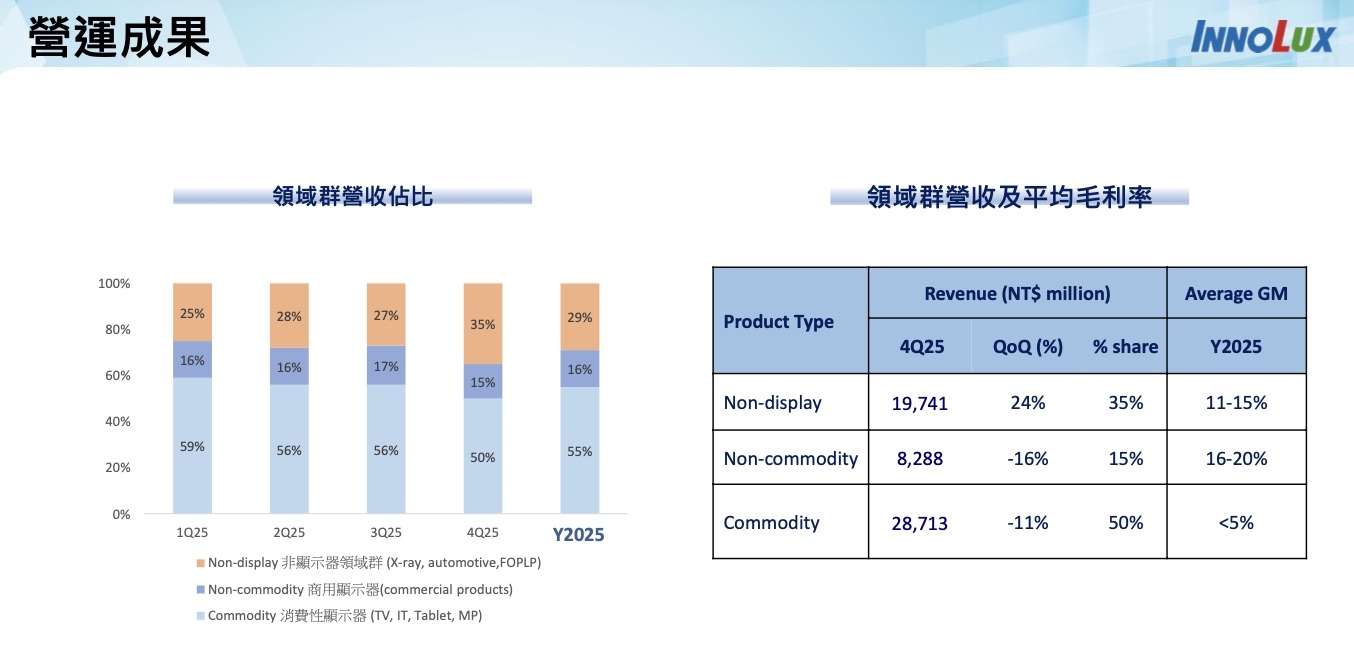

群創產品結構:三大業務群毛利差距明顯

目前群創的產品結構可分為三大業務群:

- Commodity(消費性顯示器):包含 TV、IT、平板與手機面板,是傳統面板業務。

第四季營收:287.13 億元

營收占比:約 50%

毛利率:低於 5% - Non-commodity(商用顯示器):包括工業顯示、醫療顯示與 HMI 應用等利基市場。

第四季營收:82.88 億元

營收占比:約 15%

毛利率:約 16%–20% - Non-display(非顯示事業):包括車用智慧座艙、X 光感測器與半導體封裝。

第四季營收:197.41 億元

營收占比:約 35%

毛利率:約 11%–15%

從毛利率結構來看,Non-commodity 與 Non-display 的毛利率顯著高於傳統面板。2025 年 Non-display 佔比從第一季約 25% 提升至第四季 35%,顯示轉型策略正逐步發酵。

面板市場趨勢:TV 與 Monitor 景氣回溫

在市場需求方面,群創認為面板產業供需已逐步改善,但 IT 類產品需求仍較保守,對主要顯示應用市場的觀察如下:

- 電視(TV):受惠於 2026 年世界盃帶動備貨需求,以及面板廠持續控制產能,電視面板價格出現回升。大尺寸電視需求持續增加,面板面積需求預估年增約 6%。

- 顯示器(Monitor):Monitor 市場趨勢與 TV 類似,受到電視價格上漲外溢效應與減產預期影響,面板報價開始回彈。

- 筆記型電腦(Notebook):NB 市場需求相對保守。由於記憶體價格上升,品牌廠正調整成本配置與庫存策略,短期動能偏謹慎。

- 手機:手機市場仍處於成熟期,整體需求成長有限。

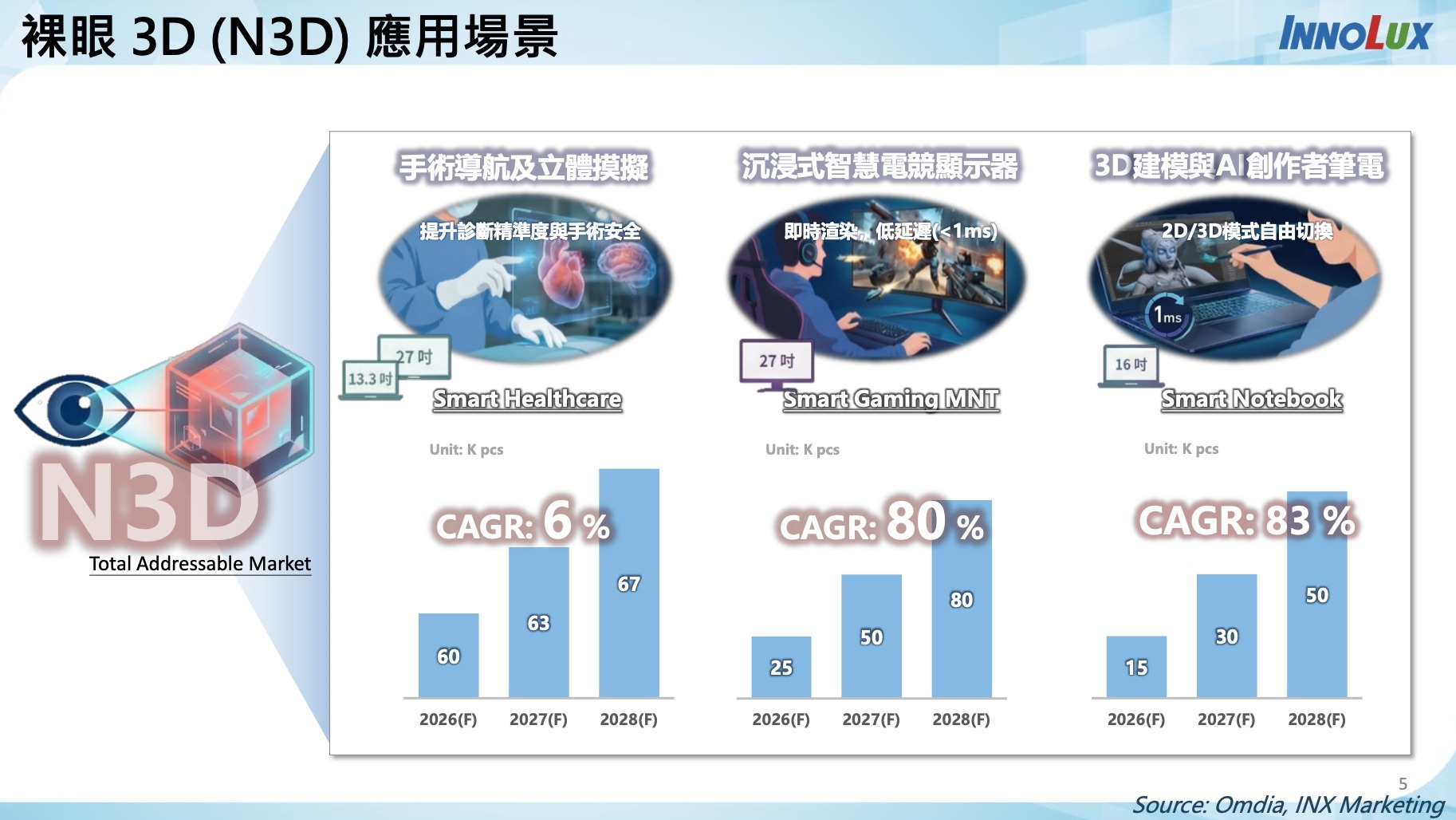

商用顯示器與新技術:裸眼 3D 打開新應用

在 Non-commodity 顯示器方面,群創持續布局利基市場,例如:工業顯示、醫療顯示、HMI(人機介面)。此外,公司也推出裸眼 3D(N3D)技術,不需配戴 3D 眼鏡即可呈現立體影像,目前鎖定三個快速成長市場:智慧醫療(手術導航與醫療影像)、電競顯示器、AI 創作者筆電。其中電競與 AI 筆電市場成長率相對較高,預期將成為未來重要應用。

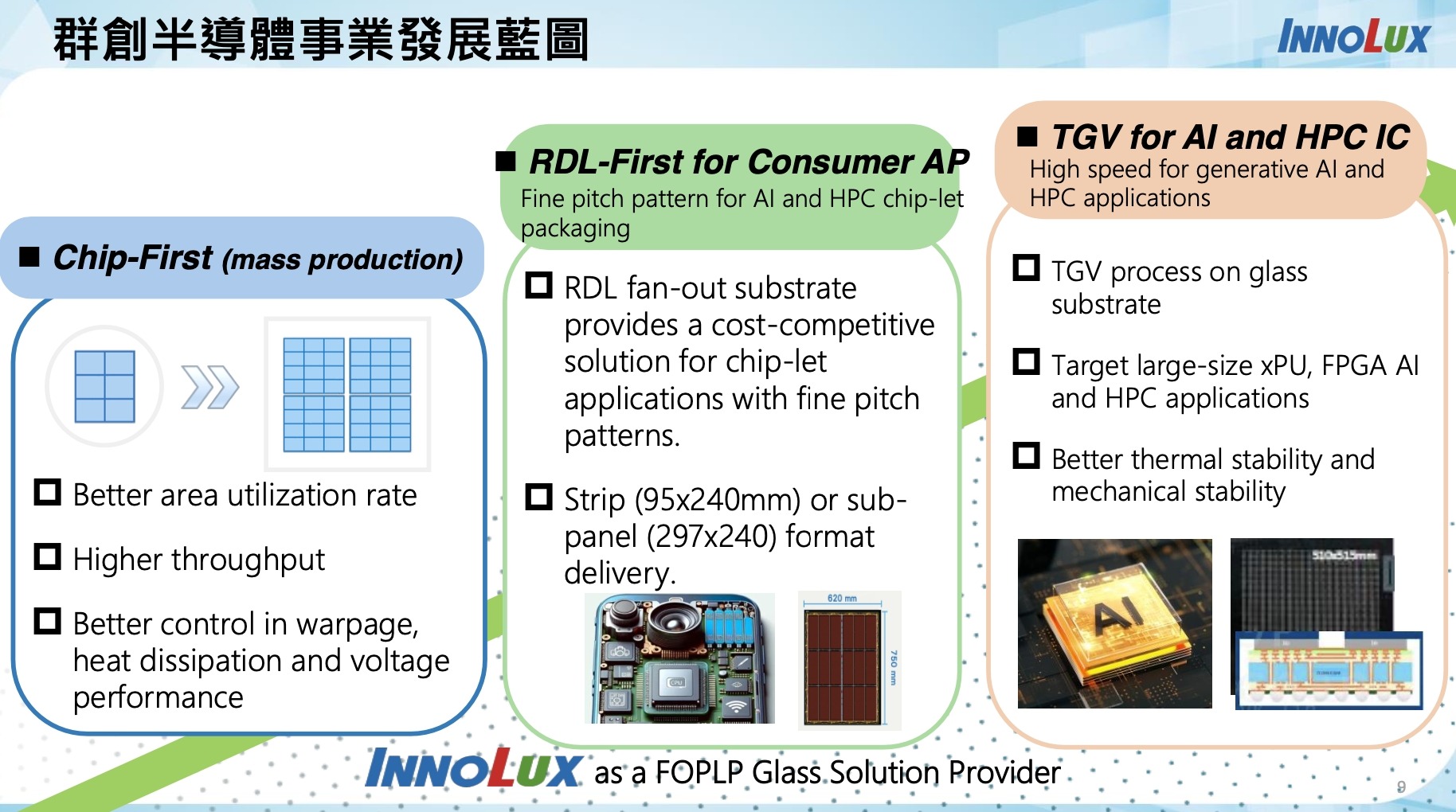

半導體封裝布局:FOPLP 三階段技術路線

群創正在利用面板產線的大尺寸優勢,發展 Panel-Level Packaging(FOPLP)封裝技術,並規劃三階段技術路線:

第一階段:Chip-First(已量產)

利用大面積玻璃基板進行封裝,提高晶片面積利用率,目前已量產並應用於 RF 與通訊晶片。

第二階段:RDL-First

採用扇出型 RDL 基板技術,提供更細線距封裝,目標應用於 AI 與 HPC Chiplet 封裝,目前正進行客戶認證。

第三階段:TGV(Through-Glass Via)

利用玻璃基板製作穿孔通道,提供更高的熱穩定性與訊號完整性,鎖定 AI 與資料中心高效能運算晶片。

群創定位自身為「FOPLP Glass Solution Provider」,希望利用面板產線的規模優勢,切入 AI 晶片封裝市場。

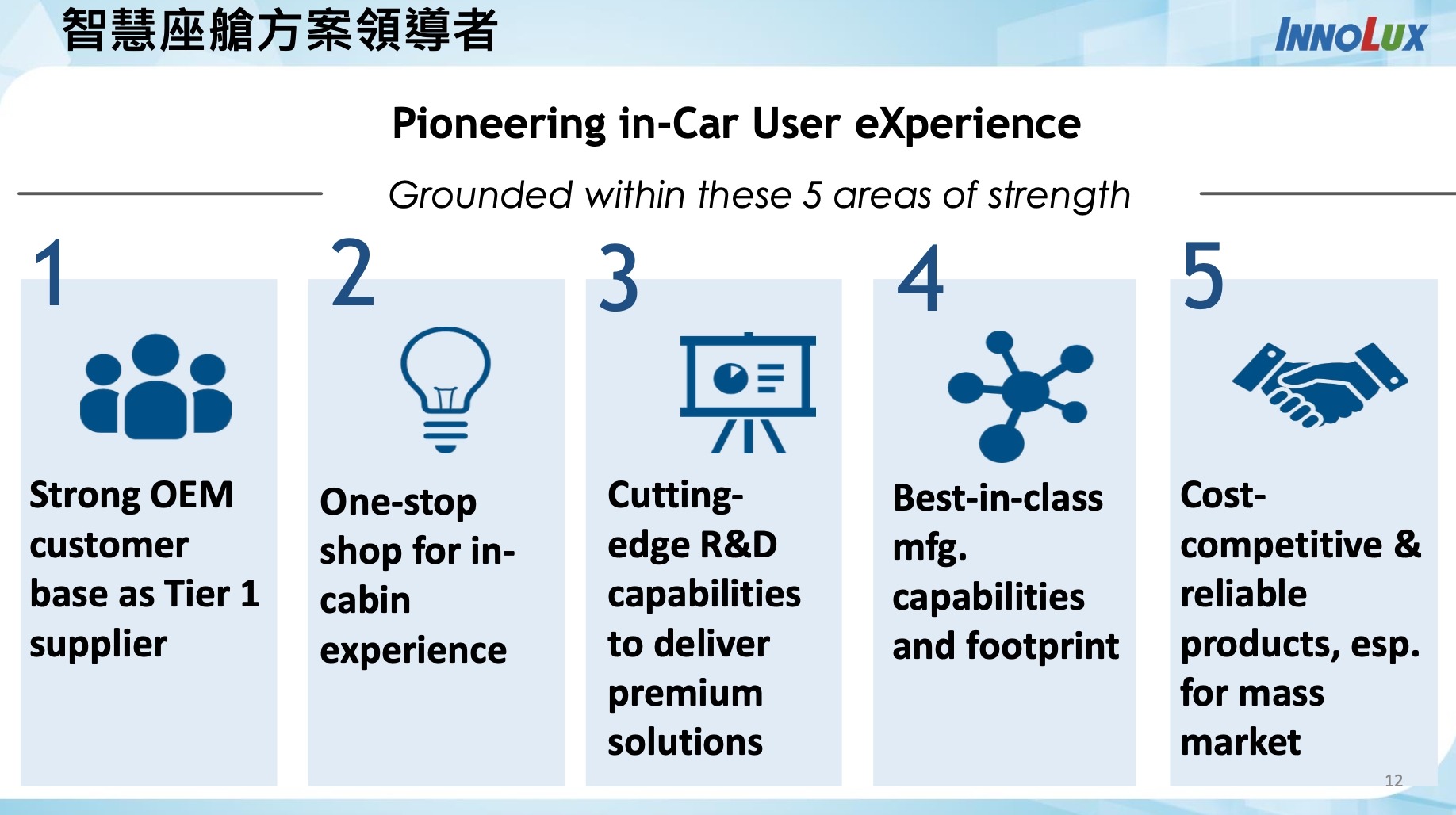

智慧座艙布局:CarUX × Pioneer 打造完整車艙解決方案

2025 年 12 月,群創完成對 Pioneer 的收購,並將其納入 CarUX 體系。透過這項整合,群創希望從過去以「車用顯示面板」為主的角色,進一步擴展為提供「完整智慧座艙解決方案」的供應商。

過去 CarUX 的核心優勢在於智慧座艙顯示技術,例如車內中控螢幕、儀表板顯示以及整合式座艙顯示系統,主要客戶以歐美車廠為主。然而,CarUX 的產品仍多集中在「顯示模組」本身。

Pioneer 的加入,則補足了車用娛樂與音訊系統的能力。Pioneer 長期深耕車用音響與多媒體系統,在日本車廠與全球車用影音市場中具有深厚基礎,產品涵蓋車載主機(Head Unit)、車用音響與影音娛樂系統等。

透過兩家公司整合,群創希望在智慧座艙市場形成更完整的產品組合與客戶結構:

- 客戶基礎互補:CarUX 原本客戶以歐美 OEM 為主,而 Pioneer 在日本車廠市場具有強勢地位,整合後客戶版圖更為多元。

- 產品組合擴展:CarUX 的顯示模組與 Pioneer 的車載主機、音響與娛樂系統整合後,可提供更完整的智慧座艙解決方案。

- 全球研發與製造整合:CarUX 與 Pioneer 的研發中心分布於台灣、歐洲、日本與亞洲,整合後可強化全球研發與製造能力。

公司認為,隨著自動駕駛與智慧車艙發展,未來車內將逐漸從「駕駛空間」轉變為「娛樂與互動空間」,包括影音娛樂、會議通訊與沉浸式體驗等應用。CarUX 與 Pioneer 的整合,正是為了在這個趨勢下提前布局。

股利政策:每股配息 1 元

董事會決議 2025 年度配息:

- 現金股利:0.5 元

- 資本公積發放:0.5 元

- 合計每股配息:1 元

雖然部分股利來自資本公積,但管理層希望藉此向市場傳達「公司現金水位充足」、「對未來轉型成果具信心」兩個信號。截至 2025 年底,公司現金與短期投資仍超過 500 億元,即使完成 Pioneer 併購後,財務結構仍維持穩健。

群創 2025 Q4 法說會總結

群創目前仍處於轉型過程中,2025 年營運改善主要來自面板景氣回溫與產品組合優化,但真正的成長動能,將來自新事業布局。未來幾年的關鍵成長引擎包括:半導體封裝(FOPLP)、車用智慧座艙(CarUX × Pioneer)、工業與醫療顯示、裸眼 3D 顯示技術。如果這些高毛利業務能持續擴大,群創將有機會逐步降低面板產業景氣循環的影響,從傳統面板製造商轉型為多元科技解決方案提供者。

【延伸閱讀】

- 新唐 2025Q4 法說會重點:MCU市場回升,AI 伺服器 BMC 需求助攻!

- 台達電 2025Q4 法說會重點:AI 量能持續看漲,2026 高壓直流電 (HVDC) 提前導入搶市!

- 面板股有哪些?面板報價反彈?面板業落底?面板產業懶人包!