多年前我曾讀過一篇有趣的文章。它宣稱外行人的記憶少於兩年,也就是說,那種受廣告或熱潮所吸引,因而錯誤購入價格過高的資產,在過程中輸了些錢的人,很有可能會再次重複這個錯誤。

這在股票市場中獲得了驗證。2000年,因為我們都目睹了的新經濟的轉變,華爾街開始貯藏網路公司的股票。七年後,每個人都在買房地產和建設公司的股票,結果眾所週知。我之所以再次提起這個主題,是因為美國和歐洲出現科技公司熱潮再起、其股價超高的趨勢。依我所見,這是個放空的好時機。

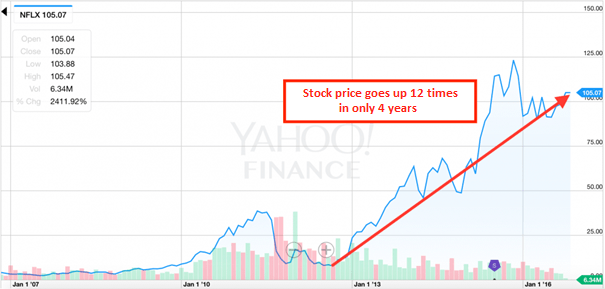

想像與現實脫鉤的最佳例子就是:Netflix (NFLX)。Netflix供予用戶龐大的線上電影資料庫。Amazon、Hulu和HBO的加入加快了市場趨向飽和的速度,彼此間的競爭相當激烈。Netflix為了增加用戶量,大舉投資,但是卻沒對營運成本多加留意。光是今年,這間公司就燒掉十億美元的資本,負債如今是24億美元。龐大的償債負擔使他們被評為垃圾。

即使企業價值倍數等於170,高於96%同產業的公司,但股東仍對上述情況選擇無視。我故意使用企業價值倍數是因為,當分析對象是持續擴展、維持成本高的公司時,企業價值倍數是個比傳統本益比更好的預測指標。附註:企業價值(EV)就是公司的市值加上負債,減去現金;而EBIT就是公司的稅息前獲利。

股價淨值比高達18,勝過其所處產業其他98%的公司。

像這樣的價格闡述了兩件事:投資人不清楚自己為何買進Netflix,或者他們假設這間公司能主宰這個市場,並且能從不知何處榨出驚人的獲利。我相信Netflix在其所處的產業中,是其中一個價格被高估的公司。

請看下方圖文。

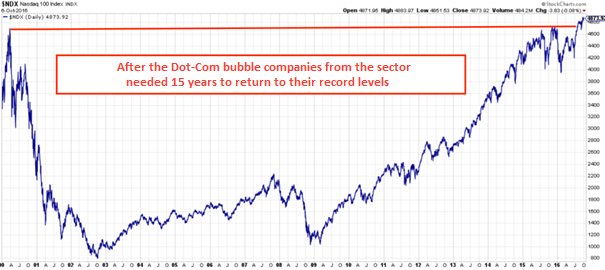

Netflix現在是那斯達克指數中位居高價位的一員。過去幾年來,投資人再次在高科技中找到信心。自從那斯達克指數從2009年底翻四倍,達到帶有投機性質的泡沫程度,儘管還沒有像200年那樣極端。另外值得一提的是,那斯達克指數花了15年才回到當初的歷史高點。

這次是否會有所不同呢?股價過高的個股 是否不會崩跌呢?雖然沒人能予以保證,但可能性很小。在美國,我們看到經濟表現不佳,政治不確定更使其雪上加霜。葉倫(Janet Yellen)一整年都試著要提高利率,而這在12月才可能象徵性的升息0.25%,這是我首次如此相信這個可能性。

目前,近70%的投資人都相信12月利率會調升,這意味只有少於30%的人會對升息感到驚訝。感到驚訝的人越少,市場的反應就愈平緩。我們仍必須承認,小小的0.25%升息也能造成股市崩盤。股價越高的產業或個股,就越有可能急速下跌。

結論

我希望讀者能記得的是:別投資流行的、原本就很昂貴甚至持續變貴的資產,這些資產因為無知的投資人資金流入而變貴。股價當然可能從高點繼續攀升,但股市終會回歸均值,並且是以豪不留情面的嚴酷方式。

《ValueWalk》授權轉載