前一篇興富發的基本介紹講述了興富發是如何發家,如何危機入市,並藉此得到成長動能,在短短十幾年的時間成為國內營建龍頭,那麼究竟興富發承受了怎麼樣的風險才得到豐收的果實?和同業之間又有什麼差別?本篇會以量化方式來分析。

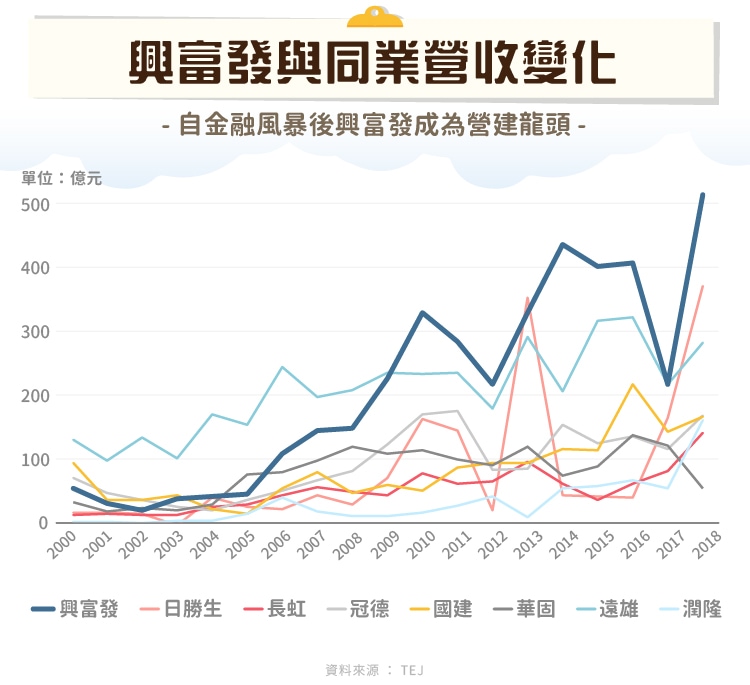

以穩定 200 億以上營收 居營建龍頭

從下圖可以看出,國內上市櫃建設業能突破 200 億元以上的不多,除了興富發外就只有遠雄( 5522-TW )能穩定在 200 億上下,而日勝生( 2547-TW )也只是偶爾有大案入帳時營收才能達到 300 億元,其餘的中大型建商營收也僅在百億上下,可見興富發能夠在全台各地穩定大量推案相當不容易,能在房市寒冬勇於大量購地自然是主因。

不過自行購地相較於與地主合建,風險顯然是更大,若是地價在購買土地後崩跌,或是推出建案但是銷量不佳,一切都要自行承擔,相對的若是成功熱銷,就能獨享所有獲利,興富發的策略就是如此,已自行購入大量土地推案,承受較高的風險,期待未來的高報酬。

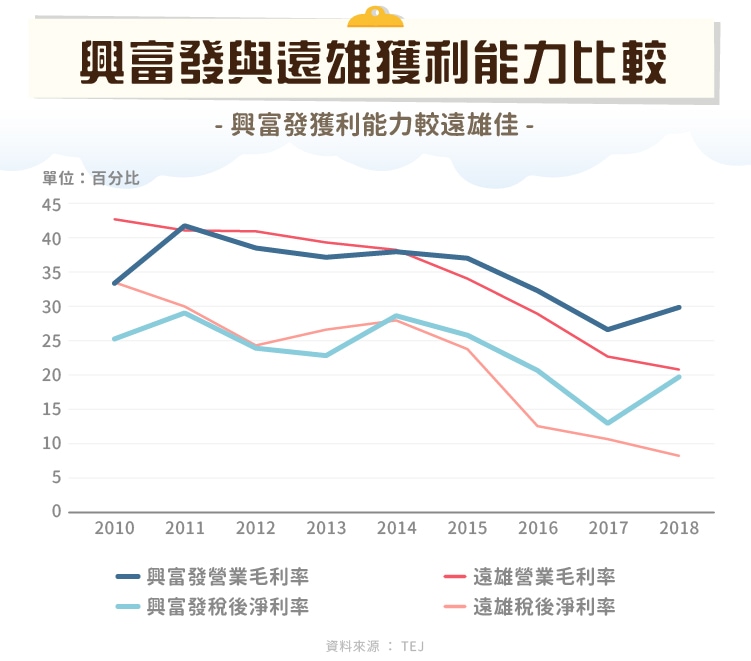

獲利能力並沒有因為推案量增加而縮水

相較於同為推案王的遠雄, 2014 年以前,遠雄具有品質優良的口碑,建案定價能比同業高出一兩成,因此雖然營收不及興富發,但獲利能力較興富發多出一些。而在房市反轉後,遠雄又碰上不少爭議,導致獲利能力嚴重下滑,興富發雖然也受大環境影響導致獲利下滑,不過仍明顯較遠雄更好。

興富發在房市較差時進場購地,土地價格較低,而在房市好時出售,房價較高,雖然當中的價差並不會太多,但是或多或少能使獲利能力有所增強。

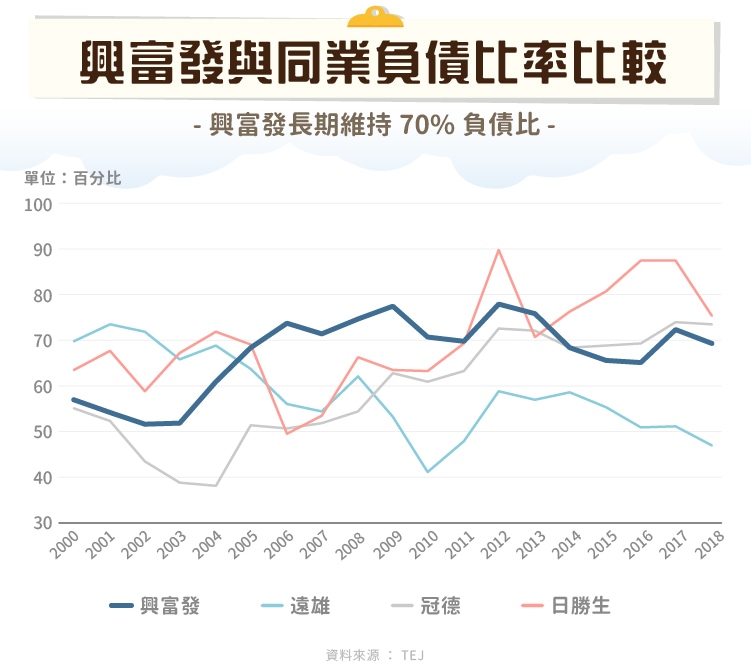

以較高的營業槓桿賺取更多利潤

興富發之所以可以有那麼多資金來買地、推案,除了本身股本達到百億以上,大部分的資金來源則是向銀行融資或是發行可轉債。現在這種低利時代,貸款的利息不高,一年頂多 2~3% ,向銀行借錢來買地推建案,花個三年可以賺 15~20 %利潤,看起來是很好的盤算,但是沒有人能保證建案的銷售情況一定會好,當初 2014 年以後,興富發雖然營收持續維持三百多億,但是獲利能力不斷衰退,許多銀行已經在擔心興富發的償債能力問題,還好 2018 年房市開始出現反轉,打消各界的疑慮。

下圖中日勝生雖然負債比率更高,但負債比增加的原因是因為虧損導致權益項縮減,而使負債比增加。冠德( 2520-TW )近年也在北部推出許多建案,負債比逐年提升至近年的七成左右,不過由於股本較小,使整體的推案規模離興富發還有很大一段距離。

至於同為推案王的遠雄,乃至下圖中並未呈現得其他建商,近年都採取較低負債比率的策略,由此可見興富發顯然更具野心與侵略性。

股利每季配息 使股東現金流更趨於穩定

由於建設業的營收波動很大,建案完工後通常是營收認列高峰,而如果都沒有新案完工,一些中小型建商又不像是興富發或是遠雄有許多餘屋可售,營收則會非常少。而獲利則是會隨著營收多寡來波動,可能會一整年都沒有新案入帳,導致全年呈現虧損狀況。

雖然興富發不至於出現那樣的窘境,在新完工建案較少的情況營收仍可達 200 億左右,不過獲利能力則會有明顯落差,以餘屋銷售為主的時候不僅營收較少,獲利也因為讓利較差,進而使每股盈餘波動較大,也使股利分配上每年不太平均。

透過每季配息的方式,雖然對企業的整體經營策略影響不大,但是能洗刷營建股獲利不穩定的印象,吸引有興趣以更高頻率獲得現金股利的投資人,進而有機會使股票價值微幅上升。

總結

興富發或許是投資人在房市前景看好時的不錯選擇,使投資人以較高的槓桿獲取報酬,但是同樣的,房市不好時,投資人也需要面臨更高的風險,無論是從總裁鄭欽天的言談,或是近幾年買年購買超過百億土地的跡象,都能看出興富發對於未來大量推案的積極性。不過台灣的土地、人口就是這麼多,即使興富發策略成功也不可能永無止境發展下去,因此鄭欽天也喊出希望能前進中國房地產市場,或許這才是興富發能再創高峰或是一敗塗地的關鍵。

【延伸閱讀】