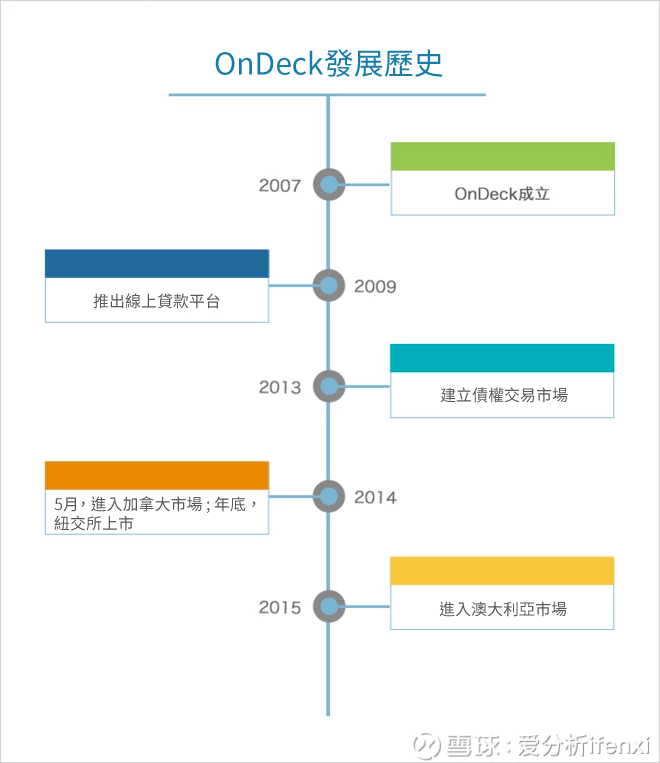

OnDeck 成立於 2007 年,從一開始就專注於小微企業貸款。趕上網路金融大潮, OnDeck 於 2014 年 12 月在紐交所上市,發行價 20 美元,高於預期的 16-18 美元。後由於成長不及預期,盈利性存疑,導致其股價持續下跌。當前股價不到 5 美元,市值不足 4 億美元。

在發展過程中, OnDeck 為追求規模嘗試過資產出表,後調整戰略,改為資產自持。為了盈利, OnDeck 還開始裁員以降低營運成本。但這些努力並沒有得到資本市場的認可,股價並無起色。

美國小微企業數量和貸款餘額一直很穩定。相比之下,中國小微企業貸款市場規模更大,當前餘額規模已是美國7倍。在美國小微企業貸款的三類玩家中,銀行由於資金成本等優勢成為最主要參與者,類似 OnDeck 這樣的新興貸款平台是市場補充角色。

OnDeck 客群定位偏下,與傳統銀行等金融機構形成差異化競爭,並通過提高直客占比降低獲客成本。未來,如何完善風控模型,穩定壞帳,並通過提升貸款規模攤薄營運成本和研發成本,是其未來能否實現盈利的關鍵。

美國小微貸款餘額 6000 億美元

- 美國小微企業總量穩定

根據 SBA (小微企業管理局) 數據,美國 2016 年有 2800 萬小微企業 (僱員少於 500 人) ,與 5 年前相比,幾無變化。其中沒有僱員的企業 2300 萬,占了絶大部分。

- 美國小微貸款市場規模穩定

估算美國小微企業貸款空間。以 OnDeck 期限貸款產品為參照,按筆均 6 萬美元,平均期限 1 年計算,美國小微企業的年貸款潛在規模為 1.68 兆美元。

根據 FFIEC (聯邦金融機構檢查委員會) 數據,美國小微信貸總餘額從 2010 年至 2016 年幾乎維持在 6000 億美元,規模很穩定。

- 銀行是最主要參與者

美國小微貸款主體主要有三類,包括銀行 (大銀行、小銀行和社區銀行) ,信用合作組織 (credit union) ,新興線上貸款平台。其中,銀行是主要玩家,包括富國 (Wells Fargo) 、花旗 (Citibank) 、摩根大通(JPMorgan, JPM-US) (JPMorgan Chase) 在內的很多大銀行都有小微企業貸款業務。

根據聯準會 2016 年調查數據,約一半的小微企業會向大銀行 (存款超過 100 億美元) 尋求貸款,但通過率只有約 30%。根據 FFIEC (聯邦金融機構檢查委員會) 2016 年數據,對於筆均小於 100 萬美元的貸款,總餘額中有一半來自大銀行等金融機構。

在銀行為主導的背景下,線上貸款平台是一大補充。聯準會 2016 年調查顯示,有 20% 的小微企業主通過線上平台申請貸款,通過率 71%。

線上平台包括銀行推出的線上借款渠道和類似 OnDeck 的非銀平台兩大類,其中後者在整體小微貸款市場中份額較小,占比不到小微貸款總額的 10%。按 1.68 兆總量,通過率 71% 計算,非銀平台潛在空間約 1200 億美元。

根據加州 DBO (商業觀察部) 2016 年數據,美國線上貸款市場從 2010 年到 2014 年間成長了 7 倍。未來,線上平台因為申請流程簡單、放款快等原因將繼續保持快速成長。

正因為此,很多銀行也開始推出線上產品。富國銀行是美國小微貸款領域的最大玩家,它在 2016 年推出線上小微企業貸款產品“FastFlex”,開始搶食線上市場。未來,銀行將因為資金成本低等優勢,逐漸成為線上平台的主角,非銀平檯面臨激烈競爭。

十年磨劍,線上審核提高效率

目前,用戶可採用兩大途徑在 OnDeck 平台申請貸款,一是在線提交資料,待審核後放款;二是可以電話諮詢平台的貸款顧問,選擇合適的產品,再按要求提交審核資料。

如今, OnDeck 通過數據風控,有 2/3 的貸款實現完全機器審核,極大地提高了貸款效率。

2009 年底,搶在網路金融浪潮前沿, OnDeck 開始搭建線上平台。通過深入分析企業狀況,開發多評分模型,不斷完善 OnDeck 評分,以線上審核代替線下面簽,提高了審核、放款效率,讓當天放款成為可能。

由於美國小微企業貸款市場面臨的競爭壓力較大, OnDeck 在 2014 年進入加拿大市場,2015 年進入澳洲市場。未來, OnDeck 將繼續探索國外市場,做大規模。

客群定位偏下,產品定價高

客群層面, OnDeck 的客群定位偏下。根據美國財政部 2016 年數據, OnDeck 的貸款利率相對較高,最高能達到 98.4%,包括促成貸款費用在內的綜合借款利率也達到 43.2%。另外,對借款人的信用分要求相對較低也能側面反映客群定位。

相比之下,同類線上平台的最高利率不足 OnDeck 的一半,對借款企業主的信用分要求也更高。值得一提的是,SBA 貸款有相應的政策支持,且對接銀行等大金融機構的資金成本更低,貸款利率要比線上平台低得多。按當前 Prime 利率為 4.25% 計算,利率範圍是 6.5-9%。

在具體申請過程中, OnDeck 對小微企業的要求包括:前一年的收入 10 萬美元以上,企業主個人信用分超過 500 等。主要客戶包括零售商、餐館、食品加工商、批發商等。

下沉的客群定位,可以和銀行等金融機構進行一定的差異化競爭。比如富國銀行的線上產品 FastFlex 提供貸款的額度是 1-3.5 萬美元,期限一年,要求用戶在富國銀行開通商業帳戶一年以上。

不過, OnDeck 未來計劃持續收緊信貸政策,對於小微企業主的要求越來越高。截至今年上半年, OnDeck 貸款客戶 75% 的 FICO 分超過 650 分。

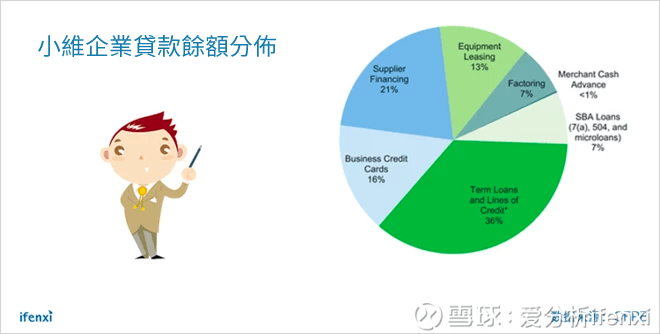

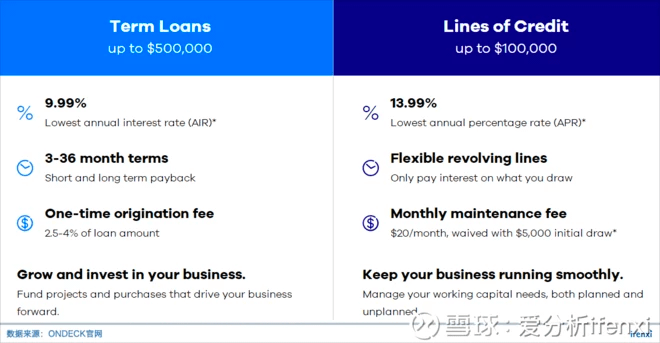

根據 CFPB (美國消費金融保護局) 2017 年 5 月的數據,從小微企業貸款餘額分佈來看,線上非銀平台的份額主要在期限貸款 (term loans) 和信用額度貸款 (lines of credit) 領域,這也是 OnDeck 選擇給用戶提供的兩類貸款產品。

兩款產品中,期限貸款的額度更大,利率相對較低,適合確定性的大額支出,包括商業擴張,大額固定資產購買等。當前,OnDeck 這款產品的筆均借款額是 6 萬美元。

信貸額度貸款的靈活度更高,適合不可預測的短期資本週轉,目前在 OnDeck 平台上的筆均是 2 萬美元。還款週期更短,一般以周為單位還款,甚至可以隨借隨還。貸款利率相對較高,且要求每月支付一定的維護費。

在資產構成上,期限貸款占絶大部分。在 2017 年 Q2 的貸款餘額中,期限貸款占比 87%,信用額度貸款只有 13%。

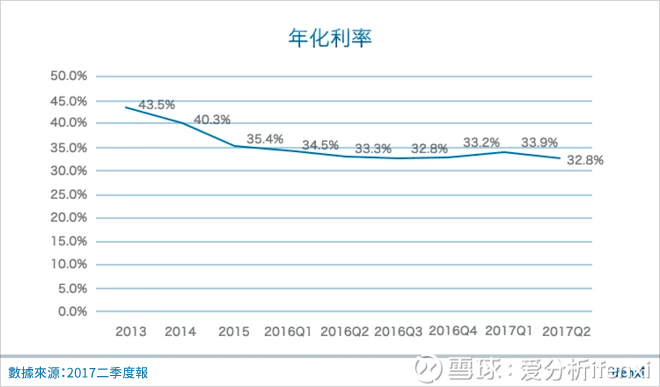

OnDeck 的產品定價相對較高,後通過降低獲客成本和資金成本,逐漸降低利率,提高競爭力。目前, OnDeck 收取的年化利率約 32.8%,近兩年保持相對穩定。

對比國內小微貸款平台,大數金融和飛貸都是定位於銀行客群,利率相對較低,目標是降至年化 24% 以下。 OnDeck 收取更高利率的原因是客群質量較差,風險成本更高。

減少資產出表,重心從成長轉向盈利

OnDeck 的收入包括兩部分:一是助貸模式下的利息收入,承擔全部風險;二是把資產出售給機構投資者獲得的銷售收入,不承擔風險。其中,利息收入是主要收入。

OnDeck 在 2013 年底建立了債權交易平台,開始把期限貸款出售給機構投資者。 OnDeck 在銷售中能獲得 5-6% 的銷售費用。對於銷售出去的資產, OnDeck 對壞帳率的區間作出承諾,如果超出上限則需要進行債權回購。

2015 年上市初期,資本市場對 OnDeck 很看好,市值也一度超過 20 億美元。後來 OnDeck 放款規模不及預期,且未實現盈利,導致股價下跌。

CEO Breslow 在電話會議上表示,“為提升公司獨立性,公司的短期業務重點將從提高貸款量轉變為追求盈利。”此後 OnDeck 開始把精力放在提高收入、降低成本上。採取的具體措施包括減少資產出售,裁員以降低營運成本。

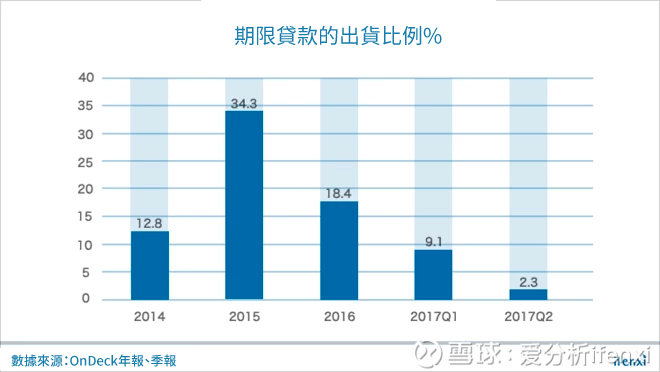

從 2016 年開始, OnDeck 的出售期限貸款比例逐漸降低,目前幾乎沒有向外出售資產,承擔全部資產風險。

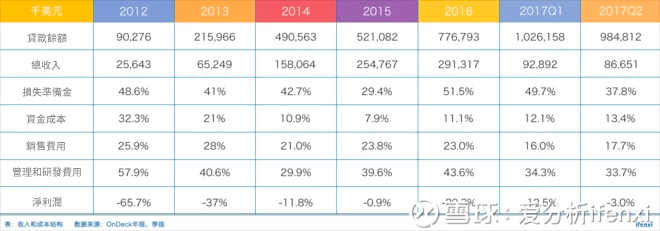

雖然 OnDeck 想要通過減少資產出售來增加收入,虧損也確有所收窄,但目前仍未實現盈利,2017 年二季度仍錄得淨虧損 257 萬美元。資本市場對於 OnDeck 擴張資產負債表的模式也不看好。2017 年初, OnDeck 最大股東 Tybourne 資本管理公司出售了全部股權。

OnDeck 從建立債權交易市場,出售債權給機構投資方,到完全吸收風險,提高收入。這兩種模式之間本身並無優劣,核心在於風險的控制能力。前者把資產出表,不再承擔風險,但依然要有穩定的壞帳率才能吸引投資者。後者承擔全部風險,壞帳率越低,最終的利潤越高。

五個維度分析,做大規模是盈利關鍵

OnDeck 把重心轉向盈利後,放貸規模有所下降,甚至在 2017 年二季度出現貸款規模同比下降。同時,貸款餘額在二季度也有所下降,稍低於 10 億美元。規模擴張受阻的因素是市場競爭加劇,傳統銀行的線上平台、同類新興貸款平台等角逐激烈。

在貸款平台的分析維度中,客群、獲客、風控、營運和資金成本舉足輕重。

- 客群定位

OnDeck 客群定位偏下,與大銀行等金融機構形成一定的差異化競爭。通過降低利率和優質的用戶體驗能提高對用戶的吸引力。

- 獲客

OnDeck 獲客渠道有三個:直接獲客、戰略夥伴獲客和融資顧問獲客。其中,戰略夥伴獲客是簡單的導流,融資顧問獲客跟用戶的接觸較深,更為精準。三大渠道獲客成本依次升高,占貸款額的比重分別為 1%、2.5% 和 7.5%。 OnDeck 一直在提高直客比例,降低融資顧問獲客比例。

在 2017 年二季度,直客和導流獲客占比 76%,已成主要獲客方式。總體獲客成本下降,表現在銷售和營銷費用占收入的比重從 2013 年的 28% 降到了今年二季度的 17.7%。未來,獲客成本繼續下降的空間有限。

- 風控

與個人信用領域的 FICO 分不同,目前市場上還沒有被廣泛接受的針對小微企業的風險評分。原因是小微企業數據分散,且因所在的行業、本身經營狀況、發展階段等差異很大,風險特徵各不相同,導致傳統金融機構很難採用統一的模型和方法對其進行風險評估,抵質押是常見的風控方式。

OnDeck 開發了多個風險評估模型,輸出統一 OnDeck 評分。分析維度包括銀行流水記錄,納稅,經營現金流等強相關變數,還有客戶評價,品牌影響力等弱相關變數。目前,約 2/3 的貸款完全由機器審核完成放款。

在 OnDeck 的評估體系中,企業主個人的信用分等信息只是起參考作用,核心是小微企業自身的營運狀況,風險特徵和融資需求。

從期限貸款壞帳率 (M3+) 看, OnDeck 的壞帳率能保持相對穩定。平均貸款期限約 1 年,歷史壞帳率約 7%。

- 營運

OnDeck 在 2016 年底有 708 名員工,Breslow 在 2017 初表示為降低營運成本將開始裁員,預計 2017 年底裁至 500 人。在財務上的直接表現是管理等後台支出占收入比重從 2016 年的 43.6%,降低至 2017 年二季度的 33.7%。

管理和研發費用主要包括三部分,一是管理與行政費用,二是與人工審核相關的支出,三是風控系統等的研發費用。 OnDeck 目前還有約 1/3 的貸款需要人工參與審核,為了降低成本而裁員,對壞帳也有一定負面影響。

- 資金

目前, OnDeck 的總體資金成本 6-7%。資金渠道有三類,一是債權融資,二是資產證券化,三是債權轉讓。隨著 OnDeck 戰略重心轉移,債權轉讓的占比已經可以忽略不計。

由於資金渠道減少,加上資本市場對 OnDeck 前景並不樂觀,未來資金成本將上升。Breslow 表示,2017 年整體資金成本預計提升 0.5-1%。

根據 OnDeck 預測,今年下半年有望實現盈虧平衡。

《雪球》授權轉載

【延伸閱讀】