燒錢的定義

當公司燒錢時,不代表公司不賺錢。燒錢的核心問題是現金流,而非盈餘。雖然許多虧錢的公司都存在燒錢問題,但不是所有燒錢問題都源於虧損,也不是所有虧損的公司都有燒錢問題。要瞭解燒錢的概念,你必須先確認現金流的定義,而我的定義與我評價企業的觀念接近。

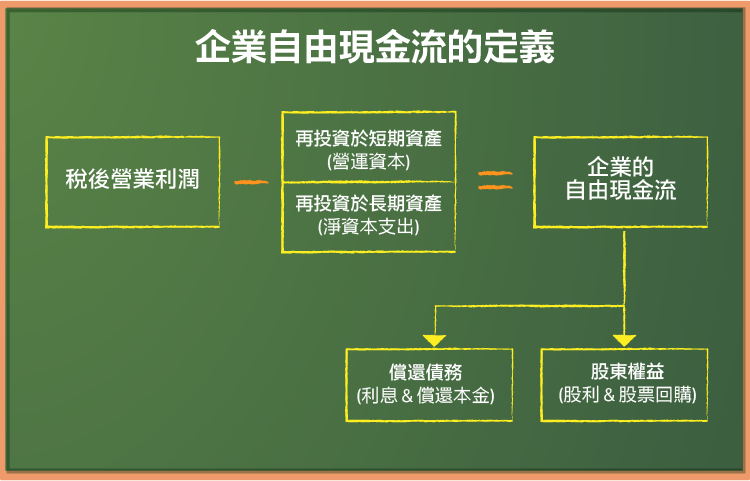

自由現金流是指一間公司扣除稅額和再投資需求 (用於維持現有資產和創造未來成長)後的可支配現金。計算過程如下圖:

對於成熟的公司而言,稅後營業利潤和自由現金流正常情況下都為正數,現金流被用來償還債務,以及使用於支付股利和股票回購,這些都扣除的剩餘現金流,就是企業目前的現金餘額。

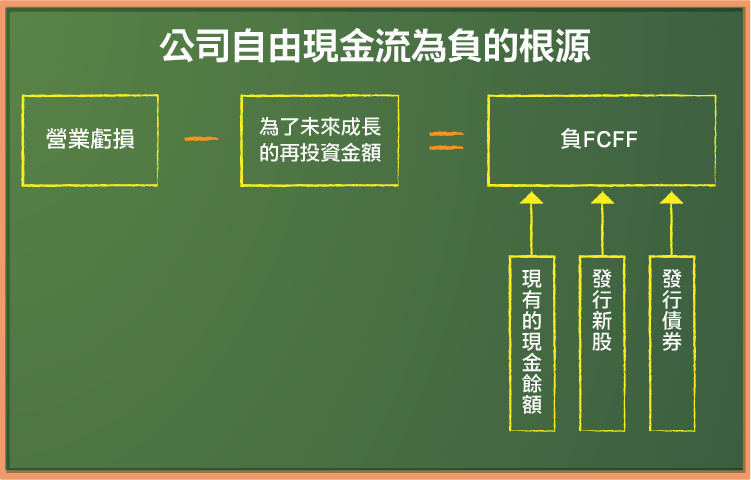

但公司若發生營業虧損、有龐大的再投資需求,或兩個狀況都有,將使其自由現金流為負。在這種情況下,公司可以選擇使用其現金餘額來滿足這筆資金缺口,如果錢還是不夠的話,就不得不以發行債券或發行新股的方式籌措新資金。

如果現金流為負的情況為非經常性,是偶爾穿插出現在其它幾年正現金流期間裡,那麼你可以把這看作是公司正常營運的結果,這種案例通常是發生在週期性或大宗商品公司,而這點也會對公司估值造成些影響。但如果公司是連續幾年都出現負的現金流,就可以斷定公司正在燒錢,是一間有 “燒錢” 問題的公司。

分析師會使用許多不同的指標衡量燒錢問題的嚴重性,其中一項是燒錢率 (Cash Burn rate),計算一定時間內 (通常是一個月)所花的現金額。另一項指標是現金生命週期 (Cash Runway),即一間公司花光現有現金餘額的時間。

例如,一間擁有 10 億現金餘額,和每年 5 億負現金流的公司,那麼其現金生命週期便為 2 年。相較下另一間也是擁有 10 億現金餘額的公司,但每年卻有高達 20 億的負現金流,它的現金生命週期就僅有 6 個月。

為什麼公司會產生燒錢問題

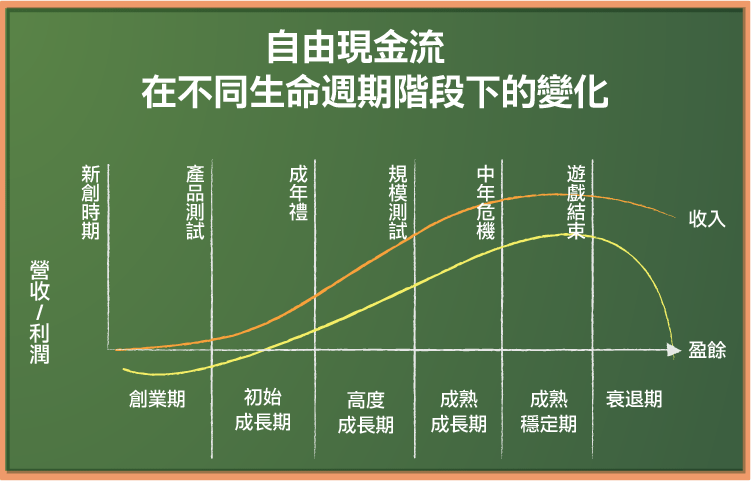

前面我先透過了現金流的定義,讓你對一間公司的燒錢程度 (燒錢率)有一個基本概念。如果公司長期虧損,或是在一段期間內所創造的利潤非常少,但同時它未來可能具備高成長潛力,因此而花錢投資 ,你的現金流就會反應這個狀況而為負。

低營業收入或營運虧損,以及高再投資金額是許多新創公司的狀況,自由現金流為負的情形將從特例變為常態。隨著公司逐漸成長,脫離此週期階段,燒錢將不再是個問題。

當公司規模擴張,營業利潤應會持續成長,而隨著成長率在未來幾年內下滑,再投資金額也會下降。

良性燒錢與惡性燒錢

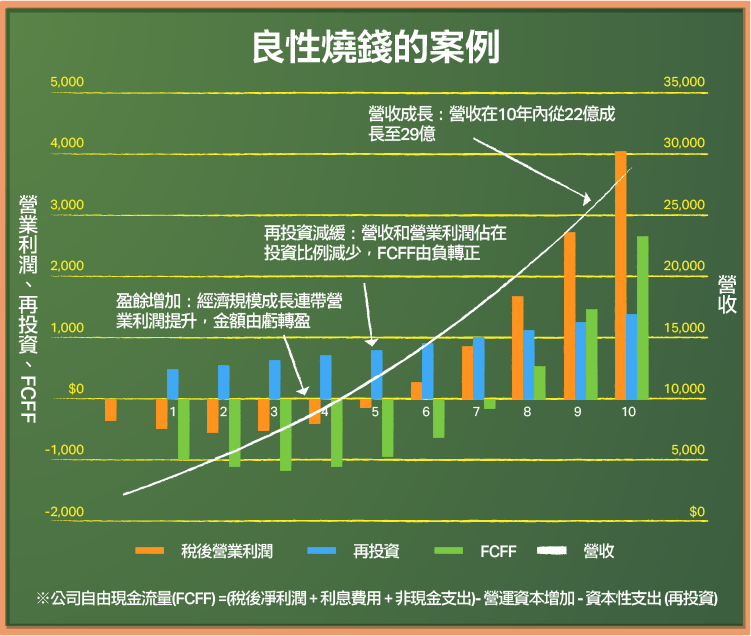

高營業利潤和低再投資的結合,能使現金流轉正,且為公司帶來價值。也許這麼說起來太過抽象,讓我舉在 2016 年 8 月為 Uber 所做的估值為例。案例中的故事我都會先入為主假設,公司是以永續經營為目的且成功的,並且創造的高營收成長伴隨高營業利潤,隨後成長 (和再投資)減緩,自由現金流由負轉正,最終將維持在高獲利的穩定水準和創造大量現金流的階段。

在我對 Uber 的預測中,前 6 年的現金流皆為負,加上再投資金額,前 5 年呈現虧損。隨著成長速度放緩,現金流將在第 7 年轉正。儘管這些數字僅是針對 Uber 的預估,但其現金流模式是典型的良性燒錢公司。

生命週期中,屬於良性燒錢的公司會在經歷成長初期的陣痛後,情況開始好轉,產生利潤,並讓現金流開始轉正。然而,如果是惡性燒錢的公司,情況將大相逕庭。

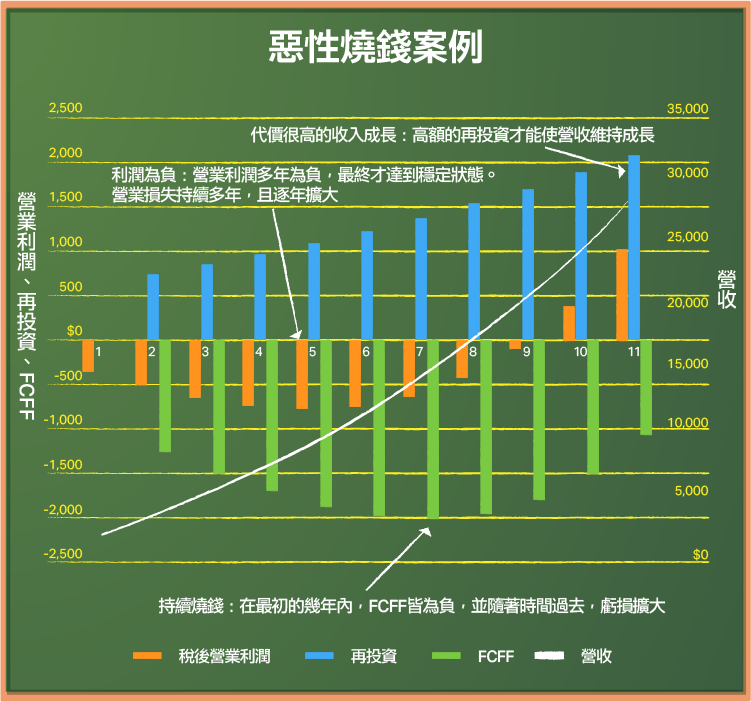

如果是惡性燒錢的公司,公司成長的同時將伴隨著利潤為負且高額再投資 (即是燒錢)。當營收增加一段時間後,企業規模開始擴大,但成本結構會持續失控,虧損會比前一陣子更多。當再投資進一步消耗掉額外的現金流,自由現金流將為負且持續很長一段時間,長期下來這將成為風險投資者(VC)的惡夢。

為了說明惡性燒錢企業的現金流情形,我改變 Uber 估值中的兩個數值,將營業利潤率 (10 年為目標)從 20% 減少到 5% (使共乘成為高度競爭的產業),並增加再投資金額,以符合美國企業的普遍狀況 (將資本週轉率由 3 變為 2),這些調整對現金流產生了非常顯著的影響。

由上圖可知,在惡性燒錢的前提下,現金流在接下來的 10 年內皆為負,毫無疑問,資本提供者將不會繼續供養這個燒錢機器。

那麼,何時燒錢會讓公司價值受損或導致公司死亡呢?如果企業為了市場競爭而不斷降價,成本持續升高,既使考量再投資,公司的虧損也只會越來越大。

如果為了成長而進行再投資,在提供商品所處市場不變的情況下 (如價格戰和預期成本持續增加),再投資很有可能不會產生預期的收益。在這種情況下,虧損中的企業看不到隧道盡頭後的曙光,隨著現金流為負可能持續很長一段時間,即使之後現金流轉正,也無法彌補早期負現金流的沉重負擔。

燒錢會帶來哪些影響

儘管新創公司燒錢問題隨處可見,但鮮少有人試圖將燒錢與公司價值之間的關係結合在一起討論,多數都只是談論燒錢對公司的生存造成威脅。若要使兩者之間關係變得清晰,需要先從理解燒錢為什麼會對公司價值造成影響開始。

- 股權稀釋效應:若為一間正陷入燒錢情況的初創成長型企業,資金缺口勢必需要融資,如果選擇發行新股,將可能對既有的股東權益造成稀釋。如果你是股東,既使公司生存且蓬勃發展,但只要燒錢的情形越嚴重,你所擁有的股份就會相對越少。

- 成長效應:股權稀釋效應會假設,提供現金給企業的資金提供者,會持續提供公司燒錢時所需花費的現金,但如果這一假設其實並不成立呢?所以最好的情況是,當企業的資金耗盡時仍可自由決定支出 (包含為了成長的再投資金額),直到再一次累積充足的資本前,企業能先縮小它的成長計畫規模。

- 困境效應:對於一間新創的公司而言,資金耗盡、自由現金流為負是尤其危險的事情,連公司的生存都會遭遇危機。如果將可自由支配的資本支出歸零,但仍無法滿足營運現金流的需求。那麼此情況下,公司將不得不進行清算,其地位和價值也都將不復存在。

在內在價值估值法中,這些影響因素都應該被考慮在內:

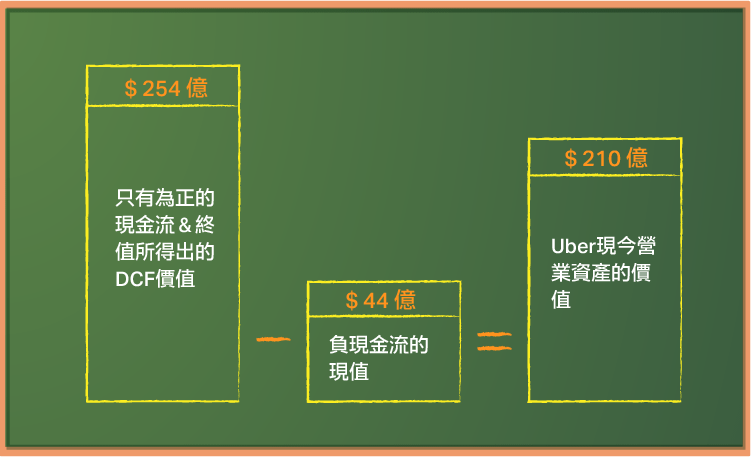

- 稀釋效應證明公司在早期現金流為負,且當前的現金流價值正在下降。例如,我在 Uber 估值的案例中提到,前 7 年的期望現金流現值皆為負值,約為 44 億美元。而後來的正現金流雖能夠彌補這一資金缺口,甚至高出很多,但我仍把對 Uber 的估值減少近 20%。這是我一種對公司未來股權稀釋所進行的預先折價。

- 當我將負的現金流折現回今日,並假設 Uber 將不會失敗,我假設 Uber 能夠持續獲利,部分原因是一方面它現有規模足夠龐大,另一方面是,它現在的投資人根本輸不起。

但如果你認為這些假設太過樂觀,可以用兩種方法調整它的估值。第一種是基於這間公司每年能融到的金額,作為其未來成長的限制。另一種是考慮到這家公司失敗的可能性,不論是因為無法從資本市場募資,還是負現金流比預想的還多導致。比如,在我 2015 年 9 月對 Lyft 的估值中,我給了它一個 10% 的失敗可能性,並且假設股東到時會全盤皆輸。

評價方面,這類公司則該如何估算呢?一間新創公司,企業的定價通常涉及營收預測或是未來一段時間的利潤,再利用你認為合適的估值乘數,來替被潛在買家購買或者是 IPO 的價格做定價,再針對你預測的營收跟定價使用目標報酬率來折現回今日的終值。

那麼,在對一家公司進行定價上,燒錢會如何造成影響呢?新創公司的定價,通常是用預計未來營收 (或收益)乘以一個估值乘數。在這個公式中,並沒有對燒錢做很明顯的調整。

但你可以把負現金流的影響考慮進去,並做相應的折價,這就是投資人和分析師喜歡定價的原因,因為這很簡單。唯一可以對燒錢進行調整的機制,就是調整目標報酬率,這也成為風投跟投資人用來應對燒錢影響的辦法。這將使得目標報酬率能反映出失敗的風險,所以不意外的風投的目標報酬率(30%、40%、50%)相對於已經穩定的現有公司看來會高出很多。

如何判斷一間公司的燒錢狀況有沒有問題?

如果你是一家公司的投資人,無論是上市公司還是未上市公司,只要它正在燒錢,你就需要考慮這家公司的燒錢屬於良性還是惡性?是通向光明大道,還是一種慢性自殺?以下幾點可以幫助你做出判斷。

- 理解為什麼這家公司要燒錢:回顧一下自由現金流的組成,有很多原因會導致自由現金流為負。最好的情況是,一間賺錢的公司因為大規模再投資而產生了負現金流,而且在企業資金匱乏的時候,管理者能夠透過縮減再投資規模而維持公司正常運轉。最壞的情況是,一間虧損的公司因為成長潛力有限而擁有很小的再投資規模,如果資本不再進來,管理層也將無力回天。

- 診斷經營業務:你需要對公司潛在業務的盈利能力做出準確的判斷,尤其是一間公司的議價能力,以及在其成本結構下的規模經濟。最好的情況是,公司擁有很強的議價權,並且成本結構也能帶來規模效應,帶動利潤成長。

- 衡量管理團隊能力:管理一家燒錢的公司,非常需要管理者將成本保持在可控的範圍內,在制定長期戰略時,如果要為了成長而進行再投資,需要注意短期現金流問題。對投資者來說,最好的情況是,公司的管理團隊將公司營運控制在當前現金流的可控範圍內,並規劃出未來的盈利路徑。最壞的情況是,公司的管理團隊將燒錢視為榮耀以及成長的標誌,整個公司的營運近乎失控。

- 成長和再投資的權衡:為了未來成長而進行再投資是企業出現負現金流的一項重要原因,如果要評估這種支出的價值,就需要估計它能帶來多少成長,以及能產生多大價值。最好的情況是,再投資將帶來大幅成長,並伴隨著高額報酬率。最壞的情況是,再投資會把現金流耗盡,導致低成長和較少的利潤。

- 資本市場:一間有燒錢問題的公司,它的生存會更依賴資本市場,因為資本市場對它關閉將足以使這些公司進入破產程序。那些擁有更多現金餘額以及更多資本提供者的燒錢公司,比那些現金少、資本少的公司更被市場看好,也就不足為奇了。

以上有很多點需要主觀判斷,可能有時候你已經盡力卻仍判斷錯誤,但是不能因此放棄嘗試,因為這些將對你的投資決策產生幫助。

總結

如果你投資了一間正在燒錢的公司,不用太過於驚慌。如果你投資的是新創公司,應該期望它能夠好好運用資金,不過同時你也應該要做好盡職調查,審視公司燒錢的原因,以及其潛在商業模式是否完美。

如果你是傳統的價值投資者,喜歡有大量股利、正現金流和和安全邊際的公司,你會避免這些有燒錢問題的公司。(編譯/Rose)

《Musings on Markets》授權轉載

【延伸閱讀】