企業衰退,這主題經常出現在我的部落格中。我也曾探討過公司衰退的過程,會如何讓期望能夠反轉局面的管理者和投資者都束手無策。在此基礎上,我寫過一篇剖析雅虎(母公司 Verizon, VZ-US)(Yahoo)(母公司 Verizon ,VZ-US)的文章,並在文中談到科技公司的生命週期有被壓縮的跡象。如:公司往往剛步入輝煌期就開始走下坡。在此篇文章中,我將對這一現象的根源進行理論分析,以此做為下一篇文章的鋪陳,進一步探討公司管理者和投資人可從中得到何種啟示。

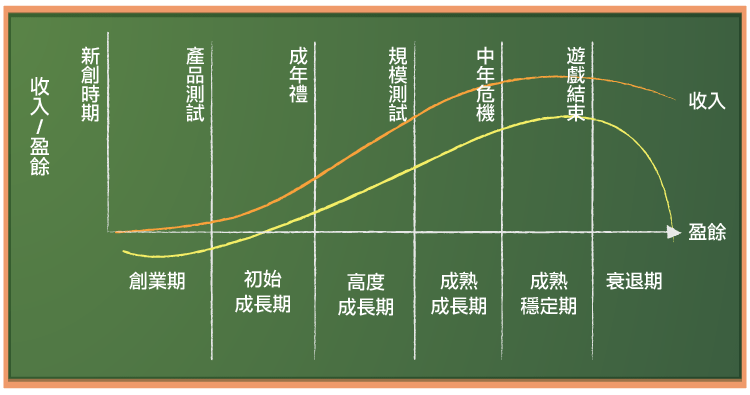

公司生命週期

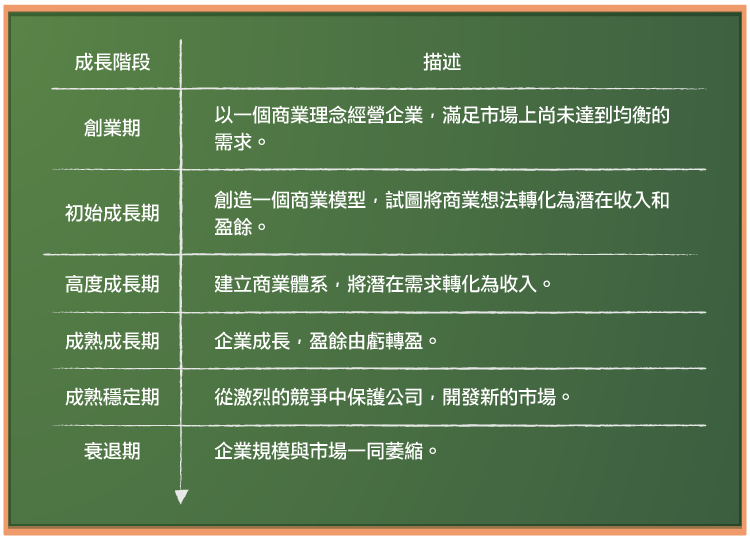

公司的生命週期往往都有模式可循。它由一種理念發展出產品,然後演化到企業經營,進而步入成熟期,最後走向衰敗。

我曾經強調,我們應該注意公司從一個階段進行到下一階段的之間的過渡期,尤其是在生命週期中早期的公司淘汰率特別高。不同公司在生命週期的成長期、成熟期和衰退期,所需的時間差別很大。公司在過程中同樣能做很多事情,比如:公司有減緩、甚至是反轉進入下一過程的能力。

不過公司能做的並不像他們自己(或者策略顧問)所估計的那麼多。唯一無可爭辯的,就是最優秀的公司也會衰退,而公司是否能優雅地度過衰退階段,決定了在這一個階段中股東選擇持有或賣出股票的行為。

生命週期的決定因素

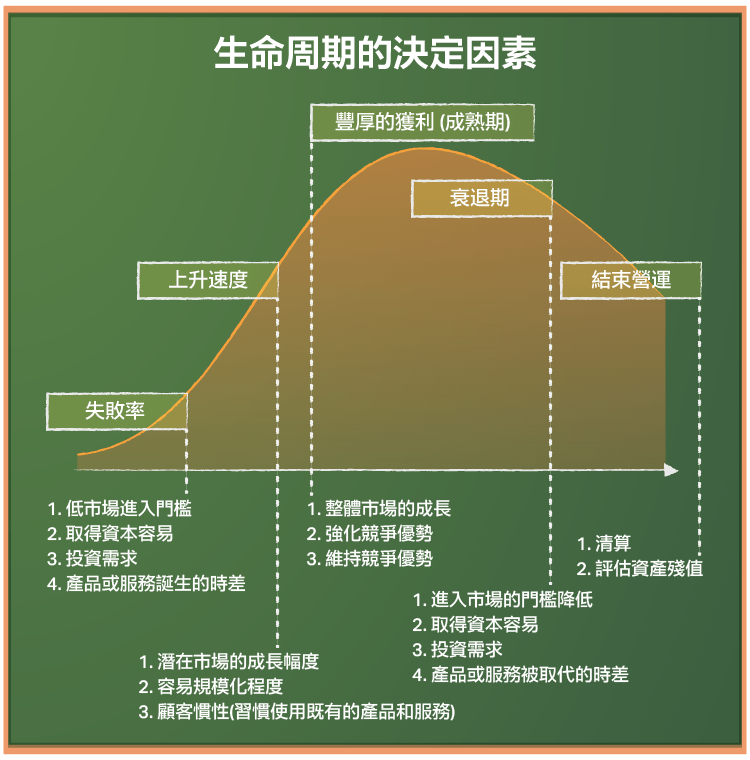

為了弄清楚為什麼公司間存在差異,以及公司的生命週期是如何演變的,我嘗試著針對每一階段分析其決定因素,如下圖所示:

- 起步期,應關注在企業的生存問題,這取決於(a)手頭有多少資金(b)需要多大投資才能進入市場(c)產品或服務誕生的時差。如果手頭的資金充裕,而且產品出現前的等待時間不長,公司的存活機率較大。

- 公司的成長速度將取決於(a)整體市場的成長速度(b)公司規模化的難易程度(c)多少客戶有固定消費的慣性。如果整體市場快速成長、公司擴張容易、所接觸的客戶也願意從原先使用的產品和服務轉向新型產品,那公司就可以成長更快速。

- 公司成熟階段的長短取決於競爭優勢的本質,包括優勢大小和可持續期間的長短。如果競爭優勢很強大且具有可持續,公司就可以長時間內停留在成熟期內。消費型產品的公司憑藉響亮的品牌,是公司最強、最持久的競爭優勢之一,會比只具有短期競爭優勢的公司有更長的成熟期。

- 在衰退階段,企業衰敗的速度將取決於(a)新公司可以多快進入市場(b)新公司可以多快擴張,以及客戶嘗試新產品的意願如何。換句話說,如你所見,促進公司快速成長的因素,反過來也會導致公司的快速衰敗。

- 在週期的最末端,你的選擇取決於剩餘資產的狀態,在沒有重大損失的前提下,剩餘資產能否被清算。如果答案是可以,那麼公司就可速戰速決,甚至毫無疼痛的清算收尾。但如果答案是否定的,這個過程就會是垂死掙扎,漫長且折磨。

科技公司 VS 非科技公司

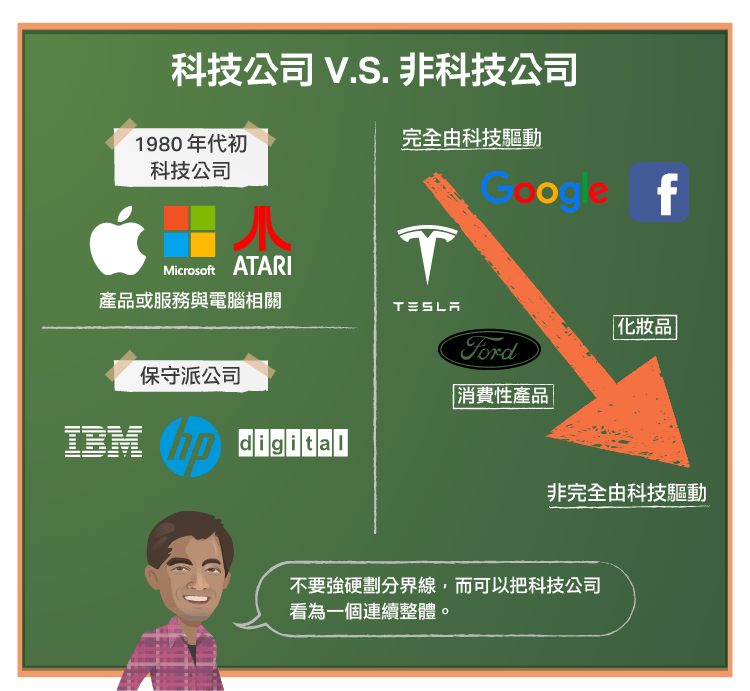

在開始討論高科技公司與非高科技公司的不同之前,我們必須先能夠清楚的區分兩者,以及兩者之中的界線為何開始日益模糊。在 1980 年代科技革命之初,區分這兩種類型是很簡單的,如果一間公司的產品或服務與電腦相關(無論是個人或企業電腦),它就會被列為一間科技公司。因此我們可以確定微軟(Microsoft, MSFT-US)、蘋果(Apple, AAPL-US)和 Atari 都是科技公司,而 HP(HP Company, HPQ-US)、IBM(IBM-US)和 Digital Equipment 則被認為是保守派公司。

不過這種劃分現在已經失效了,因為我們買的每一個產品(從家電到汽車)幾乎都有相應的電腦組件,而這也意味著決定一家公司是否為高科技公司完全基於主觀判斷。

鑒於這一現實,我建議不要在科技公司和非科技公司之間強硬劃分界線,而可以把科技公司看為一個連貫的整體。在它的一端,是產品和服務完全由科技驅動的公司(如:Google(GOOGL-US)、Facebook(FB-US));在另一端,是那些幾乎沒有任何科技成分的公司(如:消費性產品和化妝品公司)。用這種連貫的看法觀察,你就可以說特斯拉(Tesla, TSLA-US)和福特(FORD, F-US)都是汽車企業,但是特斯拉公司的科技成分比重更大。

為什麼要留意這些區別呢?首先,它們對分析師和投資組合經理有很大意義。賣方的證券研究分析師通常被分配到各個部門中,並被要求時時關注所分配的公司。我注意到,亞馬遜(Amazon, AMZN-US)、Netflix(NFLX-US)和特斯拉等名號響亮的公司有著很大差異。根據技術水平的差異,可以將這些公司進行分類,但如果根據其他差異,這些公司又可被劃分到別的經營領域中(如特斯拉屬於汽車產業,Netflix 屬於娛樂業,亞馬遜屬於零售業),有些人會歸納一個新的領域給這些新創公司留在灰色地帶。

其次,無論好壞,公司的分類會影響訂價。特斯拉如果被劃分為汽車公司,與其他汽車企業相比,股價看上去就很高,但如果它被歸類為一間新興高科技公司,它的價格可能就不算太高。這也許就是企業都想為自己貼上高科技標籤的原因所在,即便科技只占其產品的一小部分。

科技公司的生命週期

如果你同意科技是具有連貫性的,那麼你可能也會認同我對科技公司的定義:一個公司,若其絕大部分價值都來源於科技,那麼它就是科技公司。依這項定義,回顧公司週期與其決定因素,可以得出以下結論(不過每一點都可以挑出特例)

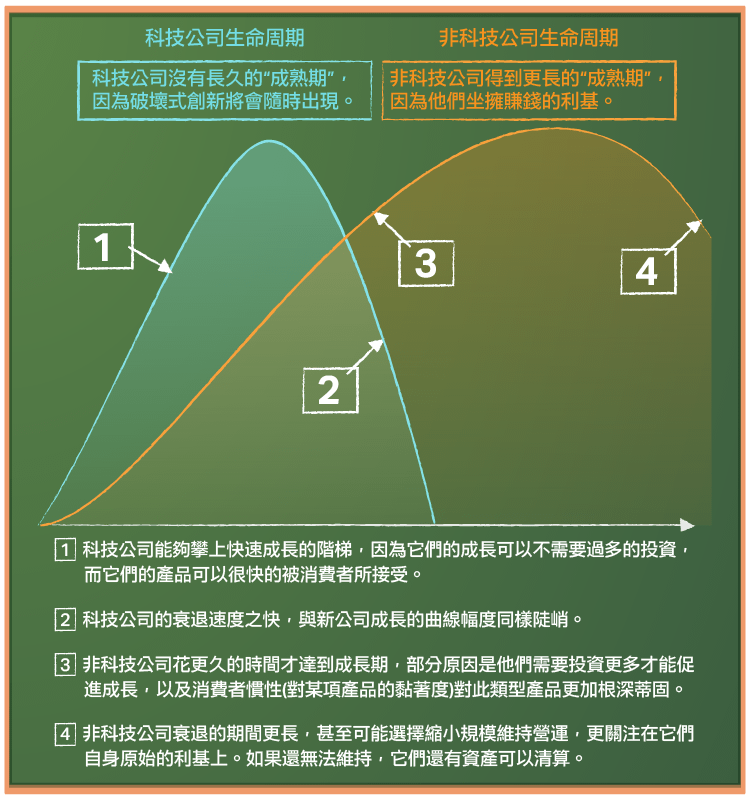

- 擴張容易:科技公司的業務範圍往往不受限制,前期投資資金需求量很小,發展容易。如果市場條件有利,公司能獲得資本和低忠誠度客戶對其的市場偏好,從中得到幫助和支持。因此科技公司成長的很快。

- 競爭優勢難以維持:一旦科技公司進入成熟期,就意味著它過了可長期獲利的階段,競爭優勢很快就會消失殆盡。

- 衰退迅速:促進科技公司高速發展的力量,如:無進入門檻、易於擴張和客戶轉移,這些都會使公司更容易被新的競爭公司奪走業務。

- 公司在生命週期末段一貧如洗:與其它類型的公司不同,科技公司並不會像其它公司那樣在成長過程中累積有形資產,亦無清算潛力,一旦獲利衰竭,公司沒有太多資產可依靠。

如下,是典型科技公司與典型的非科技公司生命週期對比圖:

有什麼證據可以證實這確是市場上發生的事情呢?我舉黑莓(BlackBerry Ltd, BB-US)(Blackberry)為例。即便證據看起來很零散,我認為它也確實是存在的。首先,有證據顯示小型科技公司(通過首輪測試)就利潤成長而言,比其他小型非科技公司成長更快。

科技公司在成長時大量流出現金的原因,可能在於會計統計不一致。他們把研發費用當作經營費用,使得公司看上去好像經營不善。第二點是,科技公司成立後想要維持發展很難。第三點是一旦科技公司開始衰敗,想要扭轉這一局面就更難,而且衰敗速度只會越來越快。這些點在麥肯錫探討科技公司成長的文章中都有強調過。

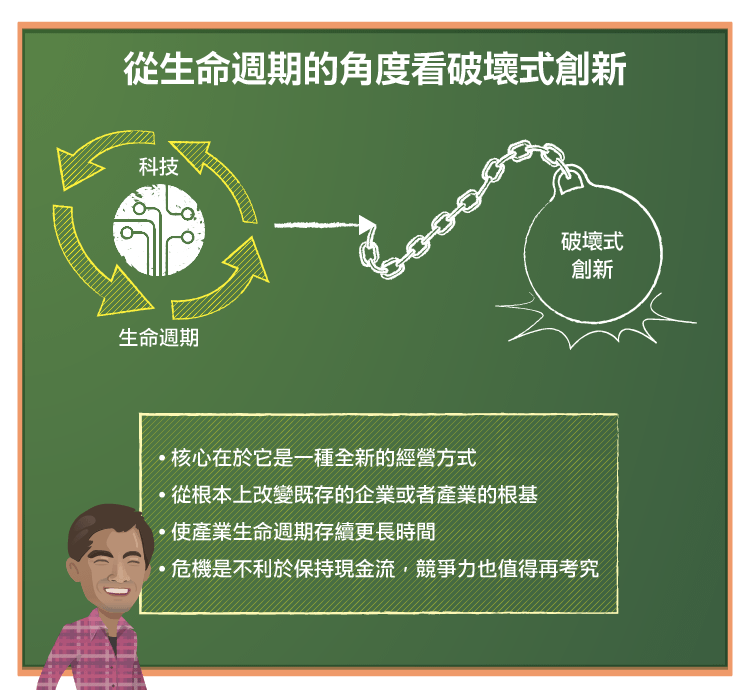

從生命週期的角度看破壞式創新

破壞式創新是公司策略上的一個新術語,我將它列在「大規模殺傷性武器」名單之上,它通常是討論的休止符,或者避免細節討論的項目。我認為,破壞式創新的核心在於它是一種全新的經營方式,它會從根本上改變既存的企業或者產業的根基。由科技為主導的破壞式創新中,科技公司往往會重創非科技公司的商業模式,從而使科技公司的成長期更久,成熟期更長,衰落期也更為平緩。

如汽車服務產業中計程車和豪華轎車的業務,這種舊時代非技術型公司需要透過監管機構的批准(監管機構使得進入產業門檻很高),也要根據客戶的慣性進行大量投資 (購買汽車)。Uber 和其它一些推行共乘的公司繞開了批准審核的過程,無需投資買入汽車,透過智慧型手機與客戶接觸,打破了消費慣性,從而顛覆了傳統模式。

結果不言自明,Uber、Lyft 和滴滴出行(Didi Kuaidi)等公司,以不同於任何傳統汽車服務公司維持成長的模式,這些公司的市場都超出了舊模式的範圍,我相信沒有任何一間傳統的計程車公司能夠像 Uber 一樣在 300 個城市營運。

破壞式創新的影響在於,它會壓縮舊有商業模式中成熟期公司的獲利、而這些成熟公司卻還說服自己改變很緩慢。成熟公司還沒準備好面對新科技帶來的一系列快速轉變,即便等得再久,這些老玩家也無法做出任何決定,最後只得訴求監管機構的保護,不出意外,等著它們的只有自我毀滅。

很多城市的計程車公司和豪華汽車公司就經歷了這樣的結局。但是,科技新進者也別高興得太早,因為這種破壞性的商業模式也暗藏危機,因為這種模式不利於維持現金流,並且其競爭力也值得再考究。就如同我在一篇關於共乘經濟的文章裡提到的,破壞舊有的產業很容易,但透過破壞來獲利就沒那麼簡單了。

《Musings on Markets》授權轉載

【延伸閱讀】