長榮(2603-TW)是經營定期航線的貨櫃船商,截至 2018 年 10 月 3 日為止,為全球運力第七大航商(依 Alphaliner 每日公布之前 100 名運力統計),航線遍佈全球,提供多達 150 多條航線,覆蓋 250 多個港口,並在全球各地設立 319 個辦事處(截至 2018 年 4 月 27 日)。

產業營運起伏大

貨櫃航運是一個高度競爭且趨於寡佔的產業,個別航商對於運價並無太多議價的權利,主要依當時運量的供給與需求,以及油價成本去做決定。有時也會簽署長期合約,好處是不受往後運價波動影響,並可確保艙位貨源,壞處則是若運價調升時並無法立即反應,需等到合約換約後效益才能顯現。

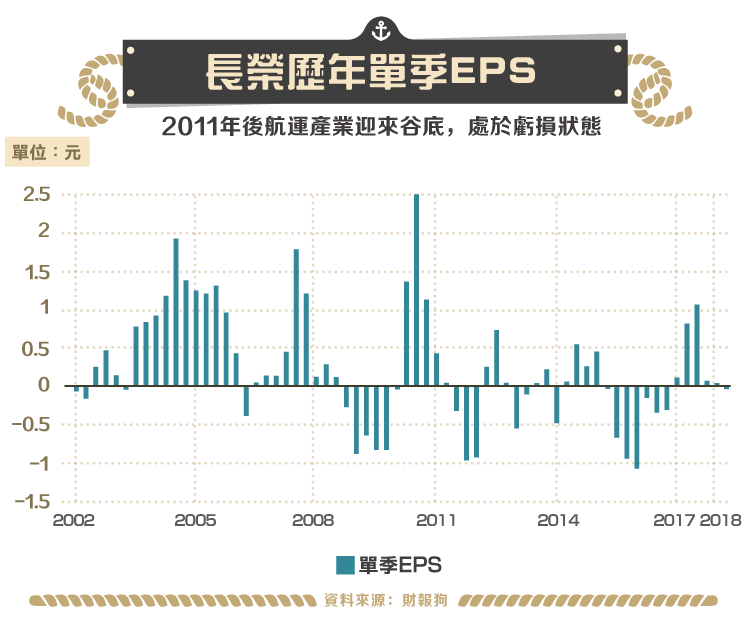

因此全球的景氣循環對於航運整體產業影響很大。從長榮歷年的單季 EPS 可以發現,2002 到 2008 年間大都能維持穩定獲利, 2009 年則因金融海嘯虧損,2010 年短暫反彈後,2011 年後則迎來海運業的谷底,多數處於虧損狀態。主要是因為金融海嘯前的榮景造成全球運力供給連年增加,再加上訂船到交船有時間差,景氣過熱時下的訂單在後續慢慢交付,因此雖然近年來全球景氣呈現溫和復甦,但整體運力供給仍然大於運力需求。

直到 2017 年產業才又有復甦的跡象,2017 年的好轉則是由於近年來貨櫃船商的各種整併、破產之故,使供給面有些許變化,各運價指數在度過最慘的 2016 年後,也有小幅回升。整理近年航運界的重大事件如下:

1、破產

(1)2016 年 9 月 1 日韓國韓進海運(Hanjin Shipping)破產

(2)2017 年 6 月 1 日德國瑞克麥斯集團(The Rickmers Group)破產

2、整併

(1)赫伯羅特(Hapag-Lloyd, HLAG-DE)併購阿拉伯輪船(UASC)。

(2)達飛海運(CMA CGM)併購東方海皇(Neptune Orient Lines)

(3)馬士基(MAERSK, MAERSK-DK)併購漢堡南美(Hamburg Süd Group)

(4)日本三大貨櫃船公司(商船三井、川崎汽船、日本郵船)整併成 ONE(Ocean Network Express)一家公司

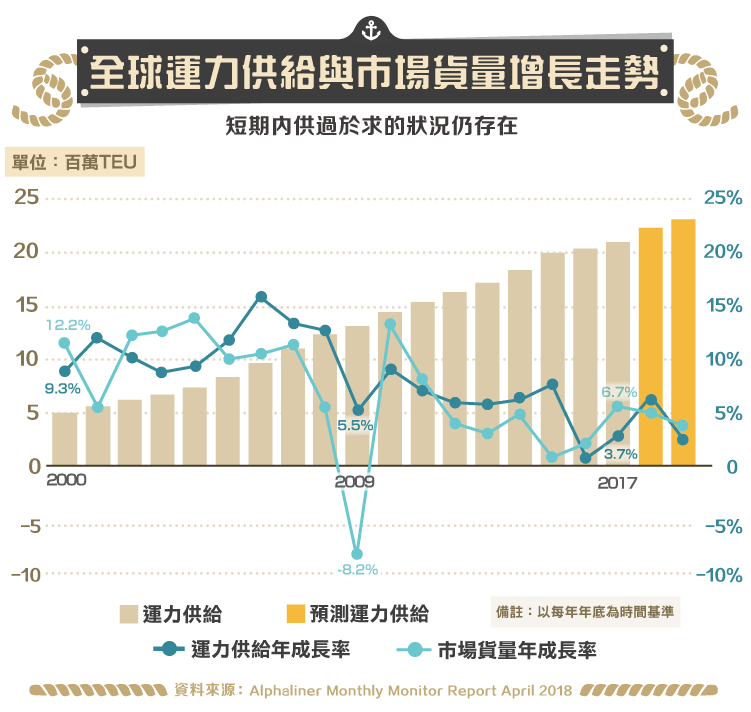

展望未來,依據 Alphaliner 的研究指出,2018 年預估整體的運力成長仍高於市場貨量增長率,兩者分別是 6.0% 與 5.1%,而 2019 年則預估貨量成長 4.6%,運力成長 3.4%。短期超額供給的狀況仍存在,但預期差距可以慢慢縮小。

不過近期川普發起的貿易戰,也影響了全球的經濟活動,進而可能使貨櫃需求的數量降低。2M 與 THE ALLIANCE 聯盟也在今年的貨櫃航運旺季中,出現美洲線航線減艙的情形,雖然減少的運力只佔總供給不到 3%,但這也反映出在市場玩家越來越少的情況下,航商對於風吹草動的變化反應都很迅速。

資產負債表特性

航運業與一般製造業不同,是利用船舶乘載貨物的運輸,因此存貨中並不會有常見的製成品與在製品的科目,取而代之的是船隊所裝載的燃料,但佔整體的資產負債表比重也不高,以長榮 2017 年底的資產負債表來說,存貨才佔整體資產的不到 2%。

而航運商最主要的生財工具—船舶,則認列在固定資產的不動產、廠房及設備中,更細分的話在財報附註中還可以看到船舶設備此科目。在產業文中曾提到航商可以自有船或租賃船來營運,如果是租賃船依現行會計準則公司只要付出租金費用,而不需將船舶認列在自身的資產負債表中。

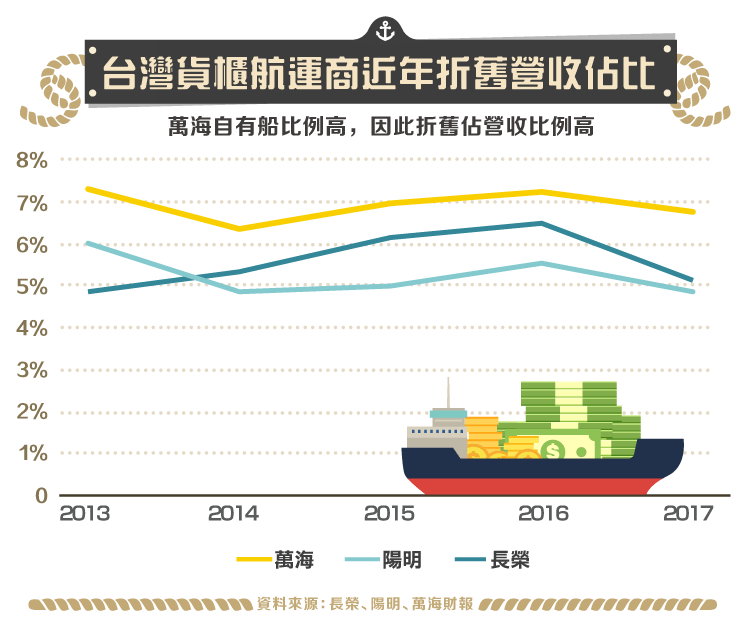

因此自有船隊的數量多寡就會影響船舶佔整體資產的比例,以長榮 2017 年底的資產負債表來說,不動產、廠房及設備佔整體資產 49%,其中船舶設備又佔 65%,也就是說船舶整體約佔企業總資產的 32%。

相對來說,自有船比例較高的萬海(2615-TW)航運其船舶佔企業總資產的比例又更高,來到 51%。船舶多寡除了影響固定資產的比例,另外一個很重要的關鍵就是折舊費用,以長榮來說,2017 年折舊費用佔整體營收的比例為 5.11%,而萬海則來到 6.73%。

不過上述情形將在 2019 年 1 月 1 日起稍有變化,金管會已宣布將在明年開始適用國際財報準則 IFRS 16,而此公報的主軸就是營業租賃資本化。也就是說像航運商租船的例子,之前只要認列租金費用,但未來也必須將租船本身列入資產負債表中。因為不是自有的船,所以資產及負債金額會同時上升,這會造成負債比升高的現象,但對於實際營運其實並沒影響。

運價指數與股價

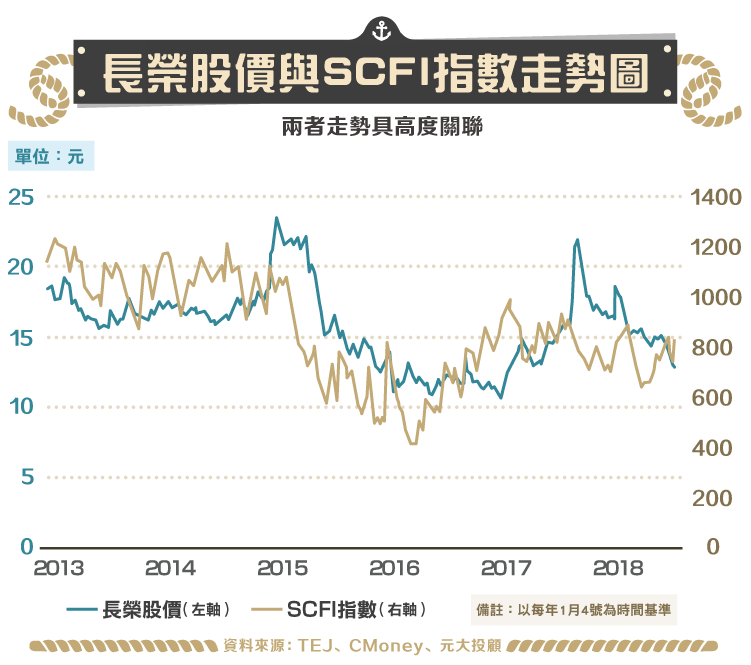

回到獲利層面,長榮的盈餘與股價仍受運價指數影響最深,而貨櫃航運最重要的運費參考指標就屬中國出口集裝箱運價指數(CCFI)與上海出口集裝箱運價指數(SCFI)了,其中 SCFI 是直接統計港對港的運價變化,因此會比 CCFI 反應綜合航線的運價變化來得更為敏感,也更為即時。

觀察長榮股價的走勢與 SCFI 指數的確具有高度關聯性,並且有些許落後的傾向。根據券商研究報告指出,長榮的損益兩平點約略落在 SCFI 800 點左右,2017 上半年運價回升使長榮當時的盈餘表現亮眼,2018 年的運價則在 800 點以下徘徊,獲利也在損益兩平之間打轉,未來仍需要時間復甦。

長榮目前在手訂單的運力有 40 多萬 TEU,是所有航商中最多的,若將未來交船的數量全數加計,長榮的運力將可成長約 50%,逼近 ONE 與赫伯羅特的運力。在新船營運效益提升的挹注下,長榮也可將老舊租船汰換掉,營運成效將會更佳。

小結

整體來說全球貨櫃航運商仍然處於產業調整的階段,擁有較低的營運成本與購船成本的航商更有機會在此波整併潮中生存下來,投資人則可以隨時注意運價變化,觀察產業起落。長期來看,海運是一個具有週期性的產業,在度過 2016 年的谷底後,有機會迎接黎明的到來,此時投資人可以考慮以相關 ETF 或基金來參與整個產業,不然個別航商的資訊一般人無法及時取得,將難以選擇出產業復甦的贏家。

資料來源:長榮年報與財報、長榮法說會簡報、上海航運交易所、元大投顧、財報狗、工商時報、Alphaliner

【延伸閱讀】