職場上每一個人都渴望財務自由,本文就講一個理財中的重要概念:財務自由度。什麼叫財務自由度呢?既然是財務,那麼它首先與收入或資產有關。以前有過外賣自由、超市自由、餐廳自由、旅遊自由、買房自由等說法,很明顯,財務自由也跟消費水平有關。

財務自由度就是衡量 “ 資產收入 ” 與 “ 消費水平 ” 的關係的指標。

“ 財務自由度 ” 的核心是 “ 自由 ” ,大家想一想,對於成年人而言,最大的不自由是什麼?是工作!因為你有很多花錢的事要做,所以你必須工作才能有收入;但因為工作要佔用大部分時間,那些花時間的事你也不能做。

人生最大的不自由難道不是 “ 享受需要的時間和工作所佔用的時間的矛盾 ” 嗎?讓你忍受工作的痛苦和無聊的,不正是失去工作的恐懼嗎?

所以,有人用一個簡單的公式去衡量財務自由:

財務自由度=投資性收入/消費支出× 100 %

免於失去工作恐懼

分子的 “ 投資性收入 ” 代表家庭所有的金融資金(包括銀行存款、證券帳戶、貨幣基金等)所產生的收益;分母的 “ 消費支出 ” 包括房貸、車貸在內的所有用於家庭消費的支出。這個公式的意義就是:如果不工作,你能在多大程度上維持現在的生活水平?我稱之為 “ 免於失去工作恐懼 ” 的財務自由。

如果你沒有任何金融性資產,那麼你的財務自由度就是零,說明你一旦失業,基本上就無法維持現在的生活狀態。如果你的家庭每年投資理財的收益是 10 萬,你的家庭日常消費支出是 20 萬,那你的財務自由度就是 50% ,代表如果不工作,你還能維持現在的 50% 的生活狀態。

財務自由度達到 100% 以上,工作在謀生上的意義就大大降低,你自然更關注工作的成就感、價值感這些更高階的人生追求,這就叫物質基礎決定上層建築。達到 100% 的財務自由度的難度有多大呢?假設你是一線城市的三口之家,一車一房有貸款,孩子就讀於普通公立小學,一個不過分奢侈、也不過分委屈自己的生活費用,包含房貸大概在 30 萬左右一年。

達到 100% 的財務自由度,你的投資性收益要達到 30 萬,如果你沒有任何股票或股票性基金一類的高風險收益的投資,僅僅是買 4% 的理財產品,那麼你的金融資產要達到 750 萬。如果是二三線城市,可以降低房貸標準, 20 萬一年的生活費,對應的金融資產的標準是 500 萬。

根據胡潤最新的財富報告,金融資產在 600 萬以上的,全國營 144 萬家庭,也就是說,只有 0.4% 的人可以達到 100% 的財務自由度。當然,金融資產達到這個級別的人,不可能只買理財產品,一定會配置一些波動性較大的權益類資產,如果報酬率上升到 6% , 100% 的財務自由度的金融資產門檻就分別下降到一線城市 500 萬和二三線城市 333 萬。

看起來仍然是一個很遙遠的理想,有沒有什麼辦法可以縮短這個時間呢?

決定財務自由度的三個因素

從財務自由公式的角度,財務自由度取決於三個變量,一是累積的金融資產,二是投資收益能力,第三是消費水準。因為投資收益水平需要慢慢提高,消費水準相對更剛性,操作意義最大的還是金融資產。金融資產是一個累積的量,其來源包括兩部分:第一部分是工作收入減去生活消費開支後的剩餘的量,這一部分與收入水平正相關,與消費水平負相關。

收入水平是影響最大的因素,可一般收入水平高的家庭,消費水準也低不了,生活中也不乏高收入的 “ 月光族 ” ,財務自由度一直處於 1% 的水平,即金融資金本身只能支付三個月的生活費,收益只能支付三天半的生活費。

當然,為了早日實現財務自由,過度壓縮消費水平也不是一個好辦法,財務自由就是為了讓生活過得舒心,自然消費水平不能太低,否則像 “ 三和大神 ” 的消費水平, 10 萬元金融資產就 “ 財務自由 ” 了。

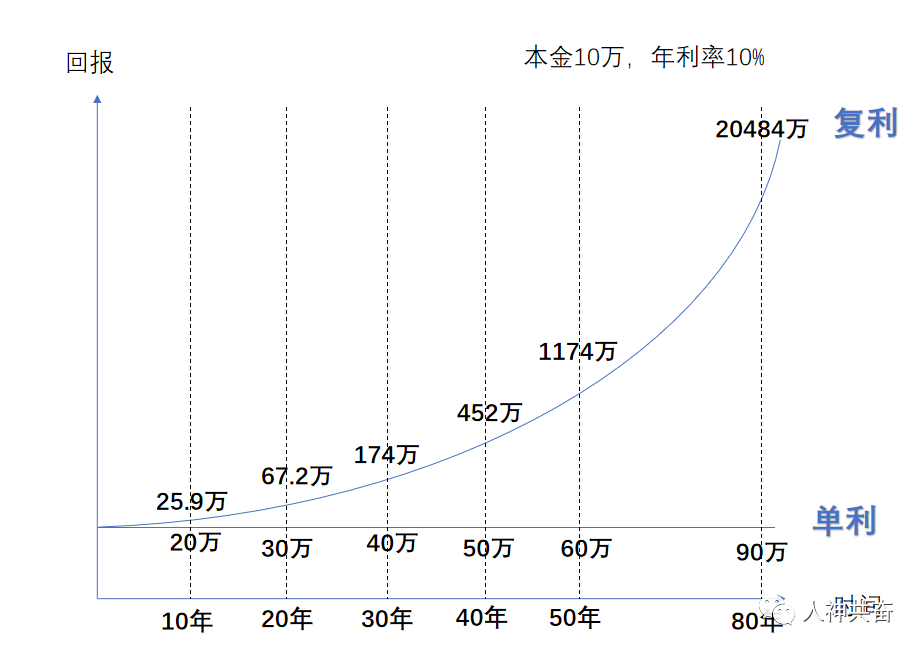

金融資產的第二個來源是收益再投資的部分,這一部分很容易被忽略,但這就是投資中最重要的 “ 複利原則 ” ,決定這一部分的因素,包括投入資本、報酬率、堅持投入和風險控制等多種因素,長期累積下來,這一部分的比重將遠遠高於第一部分的本金。

很少有人一進職場就能拿到高收入,所以金融資產的累積主要取決於:

收入成長速度;

積蓄與消費水平的平衡;

以復利的原則堅持投資。

難度就在第三點 “ 複利原則 ” ,看上去簡單,執行起來卻有兩大難度。

實現複利的兩大障礙

大部分年輕人對於復利的心態是: “ 我才不會去想幾十年後有多少錢,我現在就要錢,馬上就要錢。 ”複利原理是不錯,但年輕人在投資上有一個巨大的障礙:投資的最初和後期,錢生錢的速度差不多,但絕對收益與相對效用卻差別巨大。

從絕對收益上說,投資一萬元和一千萬元,賺 10% 的難度差不多,但前者的回報是 1000 元,可以維持一個初入職場的白領一周的生活,後者的回報是 100 萬,就算是富豪,也能用上幾個月了。複利越往前越不起眼,越往後才越有威力。可單位金錢對人的相對效用而言,卻是越年輕越高,越年邁越低。大學時,一百塊能花出一千塊的效果,到了四十歲,花一萬塊只能得到一萬塊的效用,而到了老年,十萬塊用來治病,其快樂指數甚至為負。

另一種常見的錯誤心態是急於通過投資來實現財務自由,追求過高的報酬率,忽視了均值回歸的風險,反而欲速不達。這兩年的牛市給大家一個高收益的錯覺,但拉長到十五年以上橫跨兩個牛熊的投資週期看,中國最好的公募基金經理投資回報年化也就是 25% ,巴菲特巔峰十年的年化收益也能達到 25% ,但之後也慢慢降到 15% 。

隨著中國經濟成長率的下降、市場的成熟,就算精挑細選組合投資,也只能給出 10% 的長期年化收益的預期。還有人親自下場成為股民,姑且不論你是否能達到職業投資者的水平,就算你有投資天賦,還有一個值不值的問題。

能夠獲得穩定高收益的都是職業投資者,他們花在投資上的時間和壓力並不比工作少,追求財務自由的目的就是不為生活壓力而工作,那麼職業投資豈不是南轅北轍?只有不太花自己的時間精力通過基金等專業投資者實現的財務自由,才算是真正的財務自由。

複利對應的報酬率要求並不是很高,但需要穩定,風險控制。如果沒有復利的貢獻,就很難達到財務自由對應的金融資產的要求,舉一個一線城市里中等收入水平的白領家庭的例子吧。

為了財務自由

結婚通常要花掉年輕人所有的積蓄,所以大部分家庭的金融資產從婚後才開始累積。假設一個一線城市家庭兩人年薪扣除房貸後 20 萬,沒有孩子的頭三年每年可累積金融資產 10 萬。有孩子之後,雖然生活開支變多,但薪水也會成長,假設仍然保持每年 10 萬的累積速度,從 28 歲到 40 歲,本金的投入達到 120 萬。

再看複利的部分,如果加大權益類投資的比例,採用比較激進的全部投入股票基金的投資方案,按照精選優秀公募基金組合 10% 的長期年化收益標準, 40 歲時,可投資的金融資產為 230 萬。

以家庭年消費(含房貸) 30 萬一年為標準計算:

如果繼續採用全部投入權益性資產的進取型方案,繼續得到 10% 的年化收益, 230 萬一年是 23 萬,則當年的財務自由度為 77% ;

如果轉為相對保守的一半權益資產一半理財產品的平衡型方案,年化報酬率降至 7% ,一年的收益是 16 萬,則當年的財務自由度為 53% 。

如果想要在 40 歲時能達到 100% 的財務自由度,前一種進取型投資方案需要這 12 年,每年積蓄 13 萬,後一種平衡型投資方案需要每年積蓄 18 萬,而且必須全部用於高風險收益的權益類資產。如果之前 12 年只投資年化收益 7% 的平衡型投資,那就分別需要每年積蓄 16 萬和 23 萬。

無法避免的 “ 失去工作的恐懼 ”

很明顯,絕大部分人很難在 40 歲前達到 100% 的財務自由度,也就是說,我們無法避免 “ 失去工作的恐懼 ” ,我們仍然需要忍受加班的摧殘,上司的挑剔。

而且,即使 100% 的財務自由度只是代表你不再為了生活壓力而工作,而真正可以不工作的財務自由則是需要 200% ~ 300% 的財務自由度,即,你的資產性收入要能覆蓋 2 ~ 3 年的家庭開支,這是因為投資性收益隨著經濟週期波動,你投資中的權益類資產越高,波動就越大,需要覆蓋更長時間的生活開支。

所以我們必須接受工作的意義,而不是將其視為幸福的代價,那種 “ 達到財務自由就周遊四海 ” 的不切實際的想法,只會讓我們更加痛苦。我們長期以來形成了一種思維定勢,工作以外的世界都很美好,只是因為那是我們不曾擁有的世界,所以更現實的想法應該是怎麼把無聊的工作變得有趣有意義,如何在 50 %的財務自由度下,找到生活與工作的平衡,那是我們給自己的人生課題。

《虎嗅網》授權轉載

【延伸閱讀】