編按:陽明( 2609-TW )於 03/14 舉行董事會,通過 2021 年財報,EPS 為 48.73 元,擬配發現金股利 20 元,股息配發率 41 %,以昨日收盤 132.5 元計算,現金殖利率 15.09 %,正式終結陽明連續 10 年零股利的窘境。

重點整理 :

- 陽明 – 財務狀況緊張的官股企業

- 遠洋業者的困境 – 供過於求導致單位運費收入下滑

- 航運業的艱難抉擇 – 是否該擴大投資、增加運量

- 由盛轉衰的關鍵 – 低估次貸風暴的影響

- 結論 – 兵家必爭之地,差異化是關鍵

在之前的文章中提到了航運的產業鏈、商業模式及成本結構,也帶大家認識到台灣其實不止半導體、腳踏車能登上國際舞台,航運公司如長榮( 2603-TW )、陽明也具有國際知名度,但其實稍微翻一翻各間航運公司的財報後就可以發現,其實在這波運價暴漲造成的航運大多頭以前,整個航運業一直以來其實都擺脫不了低利的困境,而台灣的航運公司也同樣逃離不了這樣的命運,而其中陽明在金融海嘯過後更是連年虧損,財務體質也是航運三雄中最差的,那究竟是什麼樣的因素導致了這樣的結果,就讓我們繼續看下去。

陽明 – 財務狀況堪慮的官股企業

陽明前身是清末的輪船招商局,後來改名為陽明海運,也因此陽明海運的”官股”背景相當濃厚,儘管已經民營化了,但政府仍持有將近一半的 47.64% 股份,也是在這樣的關係下,以往只要是政府所推出關於航運或港口的政策,幾乎都可以看到陽明的身影,比如說高雄港洲際貨櫃中心的 BOT 案,而在過去陽明深陷財務危機的時候,也可以看到政府推出相關的紓困政策來幫助陽明渡過危機,在業務主體方面,陽明以貨櫃航運為主要的營收來源,並且經營遠洋航線為主,其運量規模在全世界可以排到第八名,僅次於長榮,但儘管是規模如此龐大的公司,近年的經營狀況卻相當艱辛,究竟是甚麼樣的原因,會讓一個世界知名的公司連續好幾年虧損,負債比率高達 90% ,每年都要擔心還不還的出利息呢。

遠洋業者的困境 – 供過於求導致單位運費收入下滑

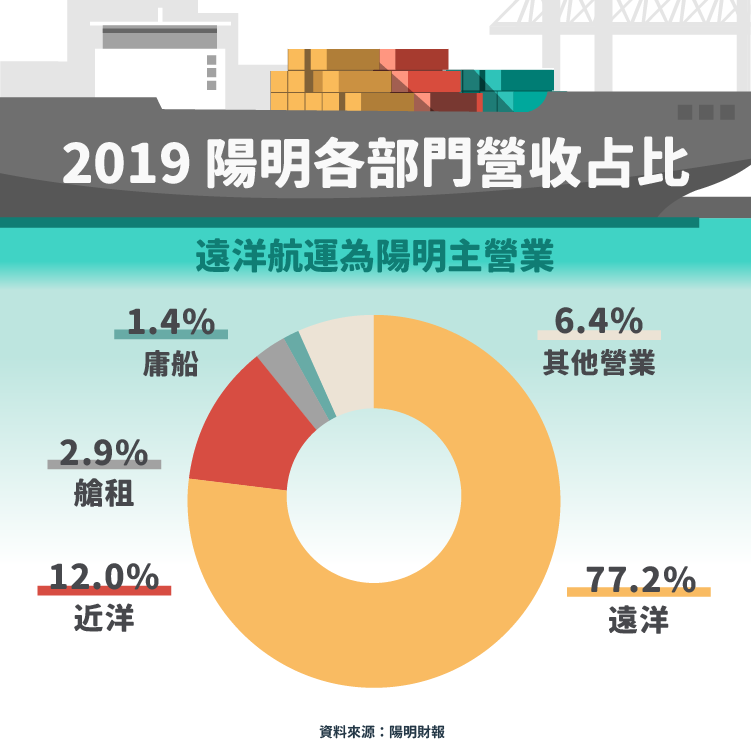

從下圖中可以看到遠洋航線佔陽明 2019 總營收的 77.2% ,其中遠洋航線對於船舶單趟能夠承載的運量要求相對近洋來得更高,畢竟以遠洋的航程來說,一趟出去所花費的燃料成本相當可觀,如果運量不夠,很可能最後還會面臨入不敷出的狀況,因此只要是遠洋航商都會以追求大乘載量的船型為主要目標,而當所有的遠洋航商都在想同一件事情,也都不願意讓出市佔率的時候,就會導向一個眾所皆知的結果 – 供過於求。

在這樣的情形下,市場的運費費率也就會理所當然的下跌,而費率的下跌,便會直接地影響到公司的營收,很多人或許會認為費率下跌那乾脆就不開船算了,其實航商也很想這樣做,但是考慮到船隻的維護費用、租賃費用、利息等,每年就算什麼事也不做也必須列入的固定支出,而且這還佔了營運成本相當大一部分的時候,也就只能硬著頭皮開船了,而在下一篇的財務分析中會帶大家更進一步認識陽明的財務結構以及說明陽明充滿危機的財務狀況,但究竟是什麼樣的原因讓陽明走上了這樣一條不歸路呢。

航運業的艱難抉擇 – 是否該擴大投資、增加運量

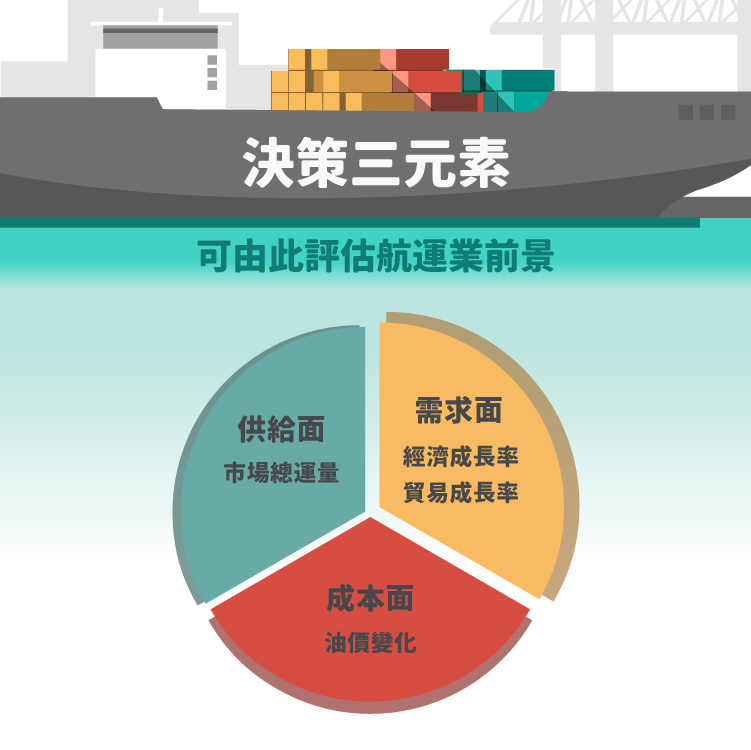

航運業最重要的決策便是關於運量的調整,而所有航商所做出的決策相加便會決定未來市場的總運量變化,而在檢視陽明的決策前,需要先了解到大部分航運公司做決策的方式,因為就算是直接承租現有船隻,從船租簽約到正式交船大約都需要一至兩年左右的時間,因此航運公司往往需要針對未來航運產業的景氣進行預測,像陽明這種航線幾乎覆蓋全球的公司,預測的方式主要會透過世界經濟成長率、貿易成長率(需求面)、油價的變化(成本面)、整體市場運量(供給面)來做為評估標準進而幫助公司做出決策,到底應該要下訂單建造自有船或租用舊船以提升運能,迎接即將撲面而來的訂單,還是判斷未來景氣不佳進而淘汰船隻或停止擴張運能,要是判斷錯誤,就有可能將訂單拱手讓人,又或是運量過剩不得不跟其他航商來個你死我活的價格戰。

由盛轉衰的關鍵 – 低估次貸風暴的影響

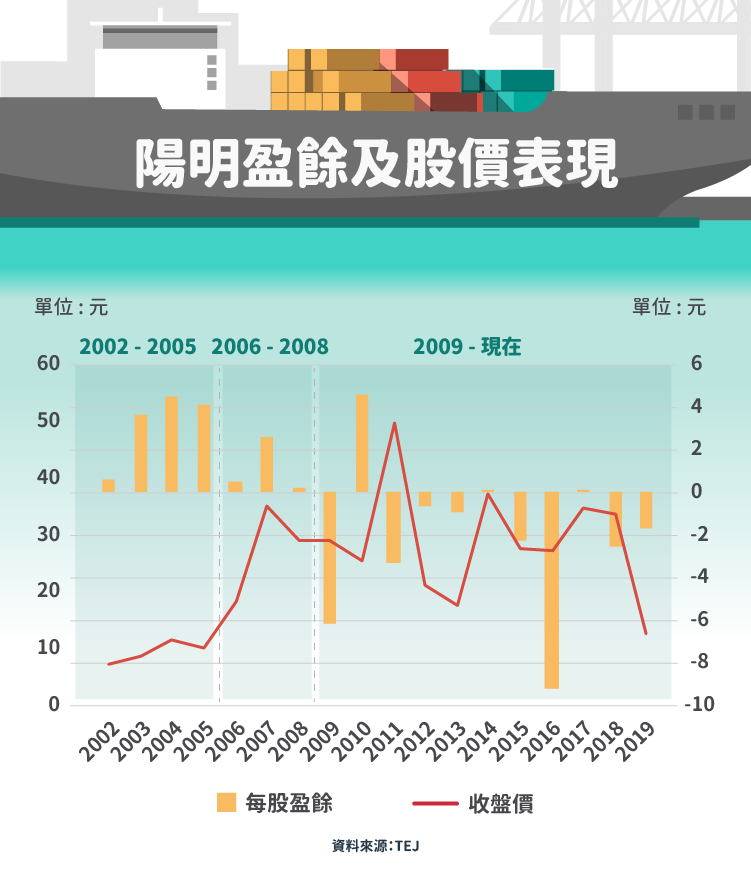

因此我們可以發現以航運產業來說,對於未來情勢的判斷能力,會大幅度影響航運公司的獲利能力。接下來我們將陽明的經營發展依照獲利情形從 2003 年開始分成四個階段來探討:

2003 – 2005 : 獲利高峰期

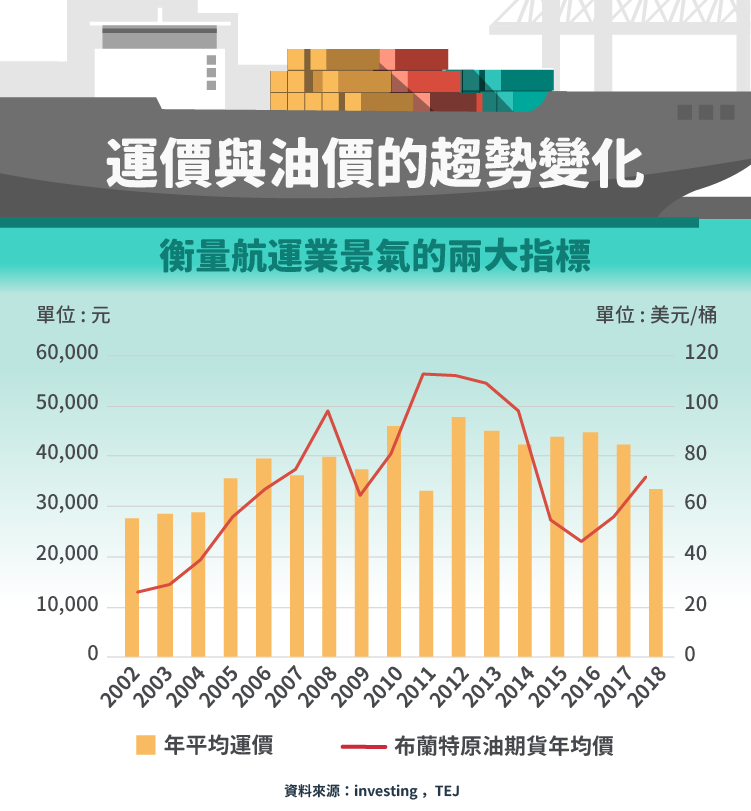

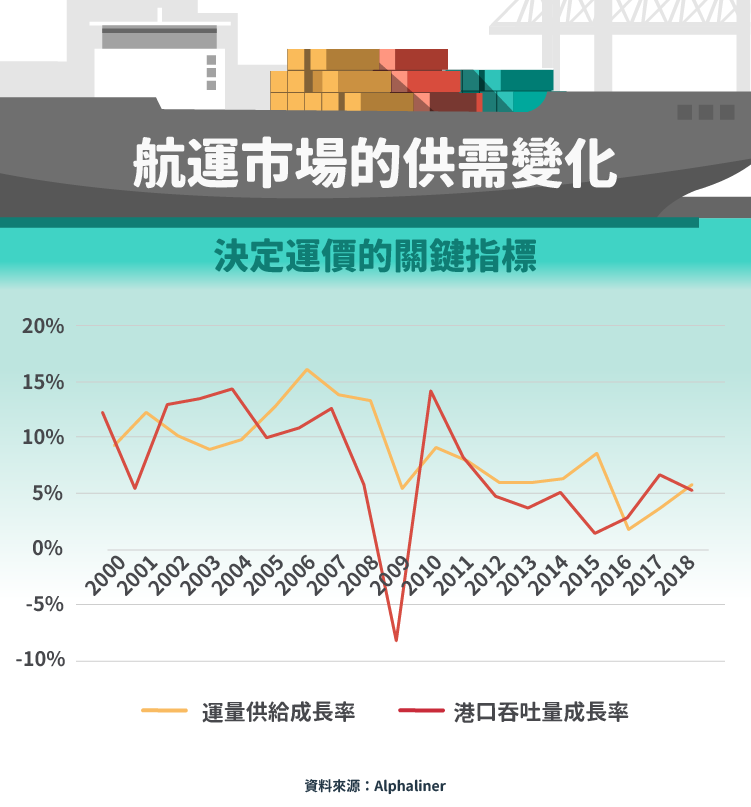

從下圖陽明單位運費收入跟整體油價的變化可以看出,這段期間獲利的飆漲主要來自於單位運費收入的大幅提升,因此雖然油價也正處於上漲態勢,仍然不影響陽明在這段期間的獲利,從整體市場供需狀況我們可以發現 2002 – 2004 供不應求的狀況,而航運公司當然不會錯過這個機會,紛紛開始想方設法擴大載貨量,陽明也不例外,在 2003 – 2005 之間陽明的營運貨櫃船艦數從 61 艘成長為 71 艘。

但是正當航運業一片和樂融融以為有錢大家賺的時候,依照 2005 的數據顯示,供給成長再度超過了需求成長,但這樣的結果難道航運公司都沒有預測到嗎,正如前面所說的,航運公司需要預測未來景氣來決定發展方向,所以難不成是航運公司集體預測錯誤?

當然也不是,舉陽明 2004 年報為例,當中針對 2005 的營運計畫顯示 : “在貨櫃運輸方面,儘管下半年各航商陸續投入 8,000TEU 以上的全貨櫃輪,然而受到歐美港口作業及內陸運輸效率的限制,船噸的實質供給成長受到制約,加上需求的基本面依舊看好,供需成長仍可維持平衡”。

衍伸的意涵大概就是,在這個階段大部分的航商仍看好未來的需求狀況,就算運費會下滑也還是可以賺到錢,下圖為陽明在財報中所揭露的重要契約,其中簽訂長期租約可以被視作為公司看好未來長期發展,因此決定擴大運能的重大決策。(註 : TEU 為 20 呎標準貨櫃的縮寫,在業界被用來當做衡量貨櫃輪船的運載量單位)

2006 – 2008 : 獲利轉折期

這個階段儘管在供給成長持續高於需求的狀況下,單位運價仍維持穩定,除了油價大幅波動影響獲利,一樣從年報的營運規劃中可以看出陽明的管理層認為即使在次貸風暴的影響下,全球景氣將會衰退,航運需求將會降低,但因為多數航商在 2007Q4 便逐漸抽調運力,因此預估在 2008 年供需狀況可以漸趨平衡,運費仍然可以維持一定水準,接下來一樣透過下兩張圖來檢視這段時間陽明所做出的長期決策。

從上圖可以發現,陽明低估了次貸風暴對於貿易需求的影響性,導致運量過度的擴張,再加上全球航運市場陷入了價格的惡性競爭,運費不斷下調,導致收入銳減,運力過剩的船隻仍然必須投入成本進行維護還有租金支出,使得陽明從金融海嘯過後躲不掉虧損不斷的命運。

2009 – 2020 : 獲利低谷期

2009 年後,因為供過於求的關係,運費持續滑落,陽明因此不斷面臨虧損,為了負擔固定支出也必須不斷向金融機構進行借貸導致負債比率持續攀升,在 2016 年甚至差點被打入全額交割股,最後靠著減資再增資以及政府的紓困方案來度過危機,近期無論是中美貿易戰,限硫法案,甚至是船舶大型化的競爭,都一再的考驗管理階層應對的智慧。

2020 Q4 – 現在:獲利關鍵期

全球貨櫃航運景氣在 2020 下半年開始回暖,隨著傳統旺季到來,上海出口集裝箱運價指數( SCFI )自 2020/05/01 的 852.27,一路狂飆到最新一期的 3095.16( 2021/05/07 ),年漲幅來到了誇張的 363% 。陽明在 21Q1 單季 EPS 來到 7.49 ,單季就賺贏去年一整年,在國際疫情將慢慢受到控制下,復甦的民生百業、等待回補過低庫存的廠房,都會是推升航運繼續欣欣向榮的因子。因此市場定調 2021 年會是貨櫃航運業的獲利關鍵期。唯有調整好企業體質,方能迎接景氣循環的甜美果實。

結論 – 兵家必爭之地,差異化是關鍵

隨著過去航運業的不景氣,航運公司的整併潮也催生了現在三大航運聯盟的興起,航運市場市佔率已經漸漸被少數航商所掌控,在併購標的越來越少的狀況下,尋求營收、獲利的成長就只能另闢蹊徑。以產業龍頭馬士基(MAERSK, MAERSK-DK)來說,近期就在積極併購陸上物流廠商,並與IBM(IBM-US)合作開發區塊鏈平台,希望能夠提升公司整體運作效率。另外還有當初為了節省燃料費用進而形成船舶大型化的趨勢,而大運力的船舶對港口基礎建設的要求也將會更高,然而以上幾點皆指向大量的資本支出,這也造就了航運業未來大者恆大的趨勢。雖然現在全球貨櫃航運仍處於多頭走勢,運價短期也沒有回落跡象,不過陽明在這樣的浪潮當中有什麼機會能夠脫穎而出,與其他航運公司做出差異化將會是未來觀察的重點與關鍵。

【延伸閱讀】