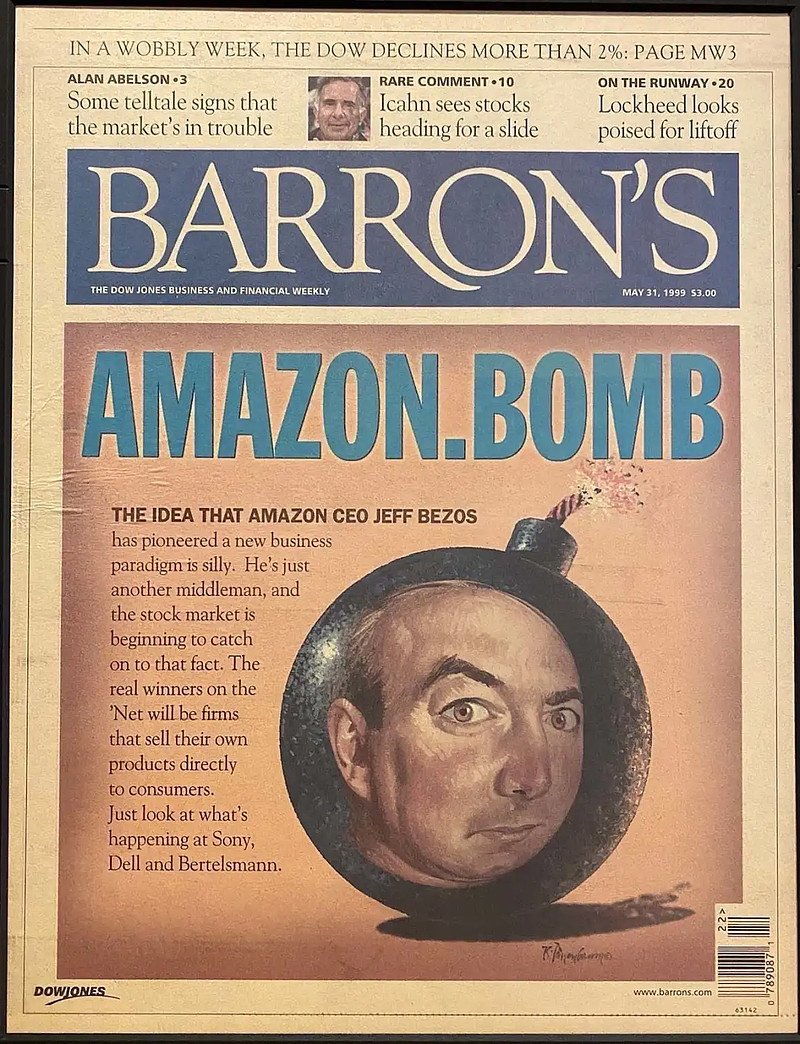

世界上最富有的兩個人的口水戰又有了新情節,這和《巴倫周刊》還多少有點關係。10/11 亞馬遜(Amazon, AMZN-US)創辦人貝佐斯發表推文:“ 你要善於傾聽,保持開放,但是不要讓任何人來定義你自己。有很多文章曾預測亞馬遜將會失敗,這篇就是其中之一。如今,亞馬遜是世界上最成功的公司之一,並徹底改變了兩個完全不同的產業。”

貝佐斯貼出的這篇文章就是《巴倫周刊》1999 年 5 月的一篇封面文章 “ 亞馬遜炸彈 ”。馬斯克聞訊趕來,並開啟嘲諷技能,在貝佐斯的推文下面回覆了了一個表情符號:銀牌。

9/28 馬斯克以 2,007 億美元身家反超貝佐斯,重奪世界首富寶座。由於在太空領域的競爭,兩人和他們領導的公司屢屢發生口水戰。《巴倫周刊》認為,除了娛樂價值,這場爭端還為投資者提供了一個考慮公司估值的機會。

週二(10/12),近期股價一路走高的特斯拉(Tesla, TSLA-US)突破 800 美元關口,當日上漲 1.74%,收於 805.72 美元。在股價跑贏之際,特斯拉多頭對股價進一步超越先前高位的希望被點燃,他們希望特斯拉在 2021 年底前能突破 900.40 美元的前高點。有分析認為,要想進一步上漲,特斯拉接下來需要新的催化劑。

一、多頭看漲至 1,000 美元

特斯拉週二的上漲主要是獲得該公司上海工廠 9 月份交付量數據的推動。全國乘用車市場資訊聯合會(乘聯會)10/12 發布的數據顯示, 9 月份特斯拉上海工廠交付了約 5.6 萬輛汽車,比 8 月份增加約 1.2 萬輛。與此同時,中國 9 月份新能源汽車批發銷量為 35.7 萬輛,創下歷史新高,與上期相比成長 148.4%,環比成長 11.4%。1~9 月份新能源車市場滲透率提高至 11.6%。

中國是全球最大的新車市場,電動車在該市場滲透率的不斷上升顯然對特斯拉構成利多。

2021 年 1 月創下 900.40 美元的 52 周盤中高點後,特斯拉的股價在接下來的幾個月裡一直呈下滑趨勢。在經過一段時間的橫盤整理後,特斯拉的股價重煥生機,計入週二的漲幅後,該股過去 3 個月累計上漲 21%,相比之下,標普 500 指數和道瓊指數過去 3 個月則基本持平。

《巴倫周刊》認為,特斯拉股價最近幾個月的上漲主要由兩個因素推動。首先,該公司在全球晶片供應短缺之際汽車產量卻超出投資者預期,第三季度交付量超過 24 萬輛。分析人士先前的預期為接近 23 萬輛。前 3 個季度,特斯拉的交付量已達 62.7 萬輛,比 2020 年同期成長了近 100%。

其次,特斯拉的自動駕駛技術取得進展。該公司近期開始使用自己計算出的安全分數來評估駕駛員是否有資格使用最新版本的自動駕駛軟體,特斯拉將該軟體稱為全自動駕駛(FSD)。投資者先前預計特斯拉的FSD會在 2021 年取得進展,而且特斯拉做到了,因此助長了投資者的看漲信心。

特斯拉多頭、Wedbush分析師丹尼爾.艾夫斯(Daniel Ives)認為,之前給特斯拉股價造成衝擊的因素正開始消退,包括該公司在中國遇到的車輛安全和產業競爭等問題。艾夫斯對特斯拉的評級為 “ 買入 ”,目標價 1,000 美元。

艾夫斯說:“ 電動車市場的機遇和綠色浪潮(Inspur, 600756-CN)將在未來 10 年轉化為一個 5 兆美元的市場,未來幾年電動車和自動駕駛汽車的受眾面將更廣泛,特斯拉將極大地受益於這一趨勢。”

二、產能和三季度財報將是新催化劑

要想超越 900.40 美元的前高點,特斯拉的股票需要新的催化劑,而這個催化劑既不是全球半導體供應短缺緩解也不是 FSD。《巴倫周刊》指出,FSD 還不算真正的自動駕駛,它屬於一種駕駛員輔助功能,旨在提高車輛的安全性,駕駛員仍需時刻注意路面情況。真正的自動駕駛汽車距離上市還需要好幾年的時間。

晶片短缺問題也一時半會兒還解決不了。艾夫斯認為,晶片短缺將導致第四季度汽車產業產量再減少 300 萬輛,雖然特斯拉在應對這個問題時做得比許多公司好,但特斯拉和其他汽車公司一樣也受到了晶片短缺的影響,馬斯克先前就曾談到晶片短缺導致公司出現成本上升、工作量加大等問題。

艾夫斯指出,雖然晶片短缺對特斯拉和整個汽車/科技產業來說是一個顯而易見的阻力,但特斯拉有能力在全球擴大產能,這是他認為該公司能在 2022 年及之後幾年取得成功的一個關鍵因素,這也將成為股價進一步上漲的催化劑。

艾夫斯認為,特斯拉可以通過奧斯汀和柏林的工廠把產能擴大的勢頭延續到 2022 年,如果生產進展順利,該公司 2022 年的交付量有望達到 150 萬輛。相比之下,華爾街對明年交付量的預期為 130 萬量。產量增加之際,柏林工廠也有望提高特斯拉的利潤率,因為從歐洲工廠向歐洲市場交付的汽車會比從上海工廠交付的汽車更便宜。

此外,如果特斯拉三季度利潤超出預期,這將成為推動股價上漲的另一個催化劑。艾夫斯告訴《巴倫周刊》:“ 特斯拉今年生產 90 萬輛汽車是一個現實且有可能達到的目標,因此利潤很可能超出預期。”

特斯拉三季度財報將於 10/20 美股收盤後公布,華爾街預計當季收入為 134 億美元,每股盈餘為 1.46 美元。《巴倫周刊》認為,如果特斯拉每股盈餘能達到 2 美元,股價就會顯著上漲。

三、空頭仍認為基本面嚴重高估

對於汽車板塊的分析師來說,給特斯拉估值是一件艱難的任務,因為這家公司的成長速度遠快於傳統汽車公司。多頭和空頭對特斯拉到底價值幾何的爭論從未退去,最近又有一名空頭加入了這場爭論。

Tudor Pickering 分析師馬修.波蒂略(Matthew Portillo)從 9/23 起跟蹤分析特斯拉的股票,他給出的評級為 “ 賣出 ”,目標價 537 美元。

波蒂略對特斯拉不斷成長的銷量、自動駕駛功能和小型固定電源儲存業務給予了肯定。他在研報中寫道:“ 特斯拉在多個領域打造了一些頂級業務,做得非常出色。” 不過,他認為特斯拉的 “ 基本面被高估 ”。波蒂略指出,特斯拉必須在 2030 年前交付約 800 萬輛能夠在城市自動駕駛的汽車,才能證明目前的股價是合理的,而這是“一個很難實現的目標 ”。

此外,隨著競爭加劇,空頭認為特斯拉將很難跟上。《巴倫周刊》近日據報導,中國工業和資訊化部 9/13 稱,目前市場上的電動車企業太多,大多規模較小,相對分散。未來電動車企業需要做大做強,政府將鼓勵電動汽車製造商進行兼並和重組,因為該產業需要在先進技術方面加大投資力度。

有分析認為,雖然特斯拉在中國很有競爭力,但中國電動車產業的整合可能會給特斯拉帶來新的挑戰。

目前分析師給出的最高目標價為 1591 美元,最低為 67 美元,中位數為 776 美元,平均值為 715.14 美元。

2021 年初,跟蹤研究特斯拉的分析師中有 33% 的人給予 “ 買入 ” 的評級,標普 500 指數成份股的平均買入評級比率約為 55%。如今,47% 的分析師對特斯拉的評級為 “ 買入 ”。

方舟投資(ARK Invest)掌門人、人稱 “ 木頭姐 ” 的凱西.伍德(Cathie Wood)是特斯拉最知名的多頭之一,她預測的區間更長:5 年內會漲到 3,000 美元。她在 9/23 召開的晨星(Morningstar, MORN-US)投資者大會(Morningstar Investor Conference)上說,如果明年特斯拉股價提前漲到 3,000 美元,而且沒有改變她看法的因素出現的話,那麽方舟投資可能會清空特斯拉的股票。

《雪球》授權轉載

【延伸閱讀】