他讓那些一成不變的美國老公司感受到了威脅。

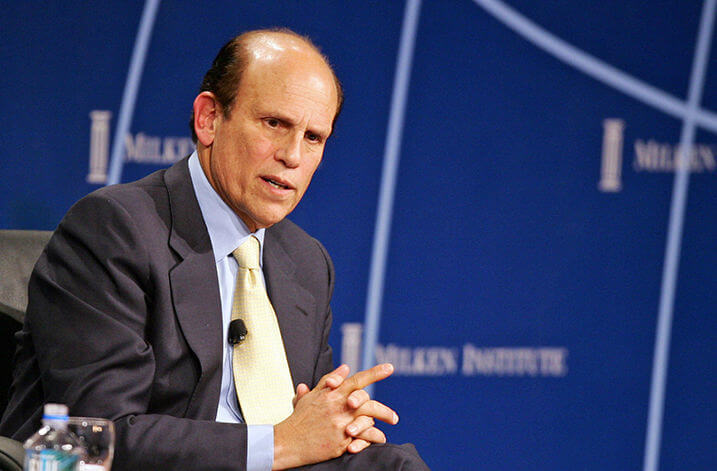

麥可·米爾肯(Michael Milken,1946 – ),他是被稱為“垃圾債券之王”的投資分析師。1970 – 80年代,麥可·米爾肯首先發現─那些因為要保護小投資者而不能破產的大公司,它們的信用等級雖低,但其實有更好的價值。繼而通過發行垃圾債券,他扶持小公司成長,並利用“槓桿收購”模型,間接促進了美國1980年代的併購現象。

挖掘市場上被忽視與低估的資產

這個人蔑視規則,他的一生都在建立新的秩序。他認為他之所以被起訴,是因為他對一成不變的美國老公司而言是一種威脅。

當年,混華爾街的人都視麥可·米爾肯為神。他不願出現在公眾的視野裡,每年只在結婚紀念日當天和妻子外出進餐。剩下的時間,他就是在工作,你只能在工作場所找到他。

他最擅長挖掘市場上被忽視與低估的資產。只要米爾肯願意,他能夠幫助任何一所他看中的公司完成看起來本不可能的併購。他蔑視美國的大公司,說它們機構臃腫、管理混亂;他也不怎麼看好華爾街的同行,認為他們中的許多目光短淺。

【延伸閱讀】

麥可•米爾肯(Michael Milken)

玩出多樣化垃圾債券

他的一生與一個叫做“垃圾債券”的東西聯繫在一起。

垃圾債券並不是垃圾。它的本質和普通債券並沒有差別,不同處在於,發行垃圾債券的公司信用等級低,投資者的投資風險較大。為了吸引人投資,這些公司會以高利率作為誘餌。簡單說,就是高風險高利率。所以,垃圾債券還有另一個名字:高收益債券。

米爾肯倒不是垃圾債券的發明者。在他出生以前,美國政府早就發售過垃圾債券,通用汽車(General Motors, GM-US)和IBM 也都曾依靠它獲得早期融資。

但把垃圾債券玩出這麼多花樣的,米爾肯是第一個。他為他的時代創造了一個新的遊戲規則。

還在加州大學伯克利分校唸書的時候,米爾肯就曾接觸到W‧布拉多克‧希克曼的研究。希克曼的結論是,低評級的債券經過多元化的組合配置,回報率能高於高評級的債券。

1972 年美國經濟受創,許多債券的信用等級下滑為垃圾級。在所有人都拋售這些債券時,米爾肯想到了教授的結論。他發現,這些債券信用等級的降低,都是由宏觀經濟低迷引起的,只要企業的前景夠好,這些債券的質量就有保障。

於是,米爾肯對他的老闆提議,要在德崇證券成立一個低等級債券買賣部門,專門遊說投資人買賣垃圾債券。

此後的六年裡,德崇創造出了400 億美元的市場規模,壟斷了全美國的垃圾債券市場。投資者們見到了利益,搶著購買垃圾債券。垃圾債券的需求越來越大,市場流動性越來越高,價值不斷躥升,頗有投資眼光的米爾肯因此獲得了一個稱號——“垃圾債券之王”。

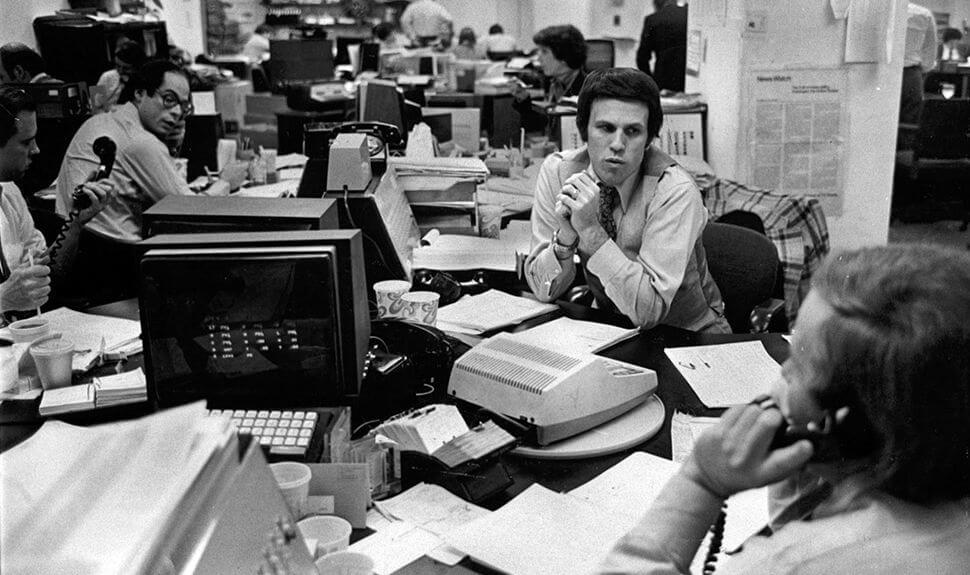

米爾肯引領了1970-1980 年代垃圾債券的市場熱潮

“創造”垃圾債券

那麼,問題來了。垃圾債券越來越受歡迎,經濟形勢轉好提高了不少垃圾債券的信用等級,市場上於是出現了垃圾債券供不應求的局面。米爾肯腦子一轉,做了件誰也沒想到的事:“創造”垃圾債券。

與其坐等大公司信用降級,不如找到一些發展中的新創公司,放債給他們。這些公司的信用,和那些因宏觀經濟萎靡而信用下降的大公司差不多,但由於它們處於發展上升期,債券的質量其實要更高。

很快,米爾肯和德崇就成為了這個市場的掌控者。由於米爾肯獨到的投資眼光,這個業務不僅讓他、德崇和投資人發了財,還助推了美國小公司的成長和就業。要不是米爾肯為它們籌資,這些小公司早就死在了資金匱乏的大路上。

1983 年成立的電信公司MCI,就是最典型的例子。當時,米爾肯以9.5% 的回報率,為它發行了10 億美元債券。憑著這些資產,MCI 有了實力開拓電信光纖業務,還向產業巨頭AT&T 發起了挑戰。美國電信業在80 年代的蓬勃,很大一部分仰仗於米爾肯的遠見和對相關公司的相助。

與此同時,會玩兒的米爾肯也發現了一個垃圾債券的新玩法:為小公司發行垃圾債券,讓它併購大公司,俗稱“槓桿收購”。

想像一下,在一件收購案中,小公司(收購者)借助發行垃圾債券(或向銀行貸款),從市場上得到足夠的資金,以此大量買進大公司(收購對象)公眾股東手中的股份,由於大公司通常信譽良好,小公司便可以大公司的資產與未來現金流作為償還債務的保證,最終以輕撬重,上演“蛇吞象”的局面。這類通過資本運作以小吃大的做法,通常被認為是“惡意收購”,擾亂金融秩序。

1989 年,傳播集團WPP 就是通過這個模型,以超過8 億美元收購了奧美。這家公司在此後的20 年裡,通過持續性併購,完成了從超市購物籃生產廠商到全球最大傳播集團的蛻變。

米爾肯雖然不是這些惡意收購的主謀,卻是這些活動的重要推手。

1990 年,米爾肯被指控“掩蓋股票頭寸”等六項罪名並認罪。他被判處十年監禁,按照法院規定,米爾肯將終身不得再涉足證券業。三年後,他提前出獄。

(文/徐婧艾;圖片來源Bloomberg、Observer )

《好奇心日報》授權轉載

【延伸閱讀】