1

經濟

本週股市受到週四感恩節及土、俄擊落軍機事件影響,雖經濟數據多優於預期但市場交易略顯清淡保守,歐洲股市則因對12/3歐洲央行採取擴大貨幣寬鬆政策的預期樂觀,使得歐元續貶而股市來到近幾個月新高。

經濟數據公佈因週四開始為美國感恩節假期因此集中在前三天,公佈類型也集中在採購經理人指數、美房市數據等。週一歐洲公佈採購經理人指數,一如我們先前判斷,製造業出現回補庫存需求,從52.3上升至52.8創19個月新高,非製造業則進入年底消費旺季也上揚至54.6創54個月新高,帶動衡量整體產業表現的綜合PMI上揚至54.4,整體來看歐洲短期復甦狀況擺脫先前的泥淖向上,但要提醒讀者的是,製造業仍因全球需求不佳趨勢仍疲軟,而非製造業消費增長也只是季節效應,明年第一季產業表現仍不容過度樂觀。

美國方面,經濟數據公佈也多優於預期,但越接近假期交易便越顯保守清淡,通週漲跌幅度不大,幾乎持平作收。第三季GDP由初值的1.5%上修至2.1%符合分析師預期,進入第四季,多數分析機構認為在製造業止穩且消費增長的帶動下,第四季經濟成長可上看2.5%以上,看法樂觀;房市方面表現依舊強勁,無論在銷售或房價所公佈的數據都顯示房市為美國經濟復甦最健全的層面之一,最新一期標普/凱斯席勒綜合20房價指數年增5.45%,持續維持在5%以上的增長速度,未受房價重回2007年高點影響而受壓抑。新屋與成屋銷售同樣表現亮眼,新屋銷售49.5萬戶,年增率10.7%,較前月回升、成屋銷售536萬棟,雖然較前月略為下滑,但與去年同期相比仍成長3.9%,依舊維持在成長軌道上,整體而言房市表現良好。

而在產業表現方面,美國耐久財訂單較前月增加3%,為近三個月以來的最大增幅,但Markit製造業採購經理人指數下滑至52.6,創25個月以來最低,但觀察近期公佈與製造業相關的數據,除了採購經理人指數下滑趨勢漸緩外,包括芝加哥PMI、ISM製造業經理人指數與耐久財訂單等都有看到回溫的跡象,第四季對製造業的看法並不如先前悲觀。

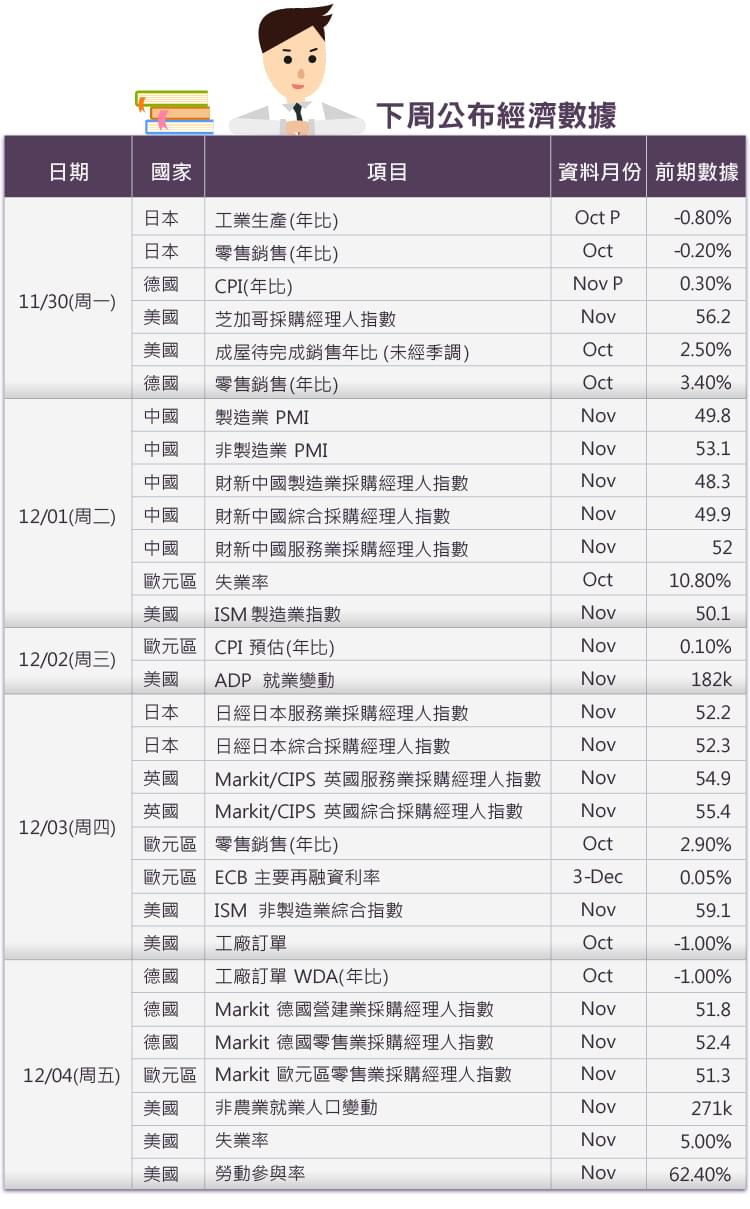

下週經濟數據仍以採購經理人相關指數為主,由本週歐美公佈狀況研判,多數採購經理人指數表現料將較前月回溫。除此之外,下週需要觀察的兩個重點為12/3歐洲央行的利率決策會議是否將採取進一步寬鬆,因現在市場預期樂觀,若歐洲央行未進一步寬鬆,歐股恐將面臨短期賣壓;若歐洲央行一如預期進行擴大寬鬆,則因本週歐股已先行反應,因此歐美股市或許將出現幾日慶祝行情,但全球經濟疲弱且股市位置已高,要像先前一樣長線大漲機率不大。另一個重點為土、俄間的互動,俄羅斯雖不至於開啟戰端,但經濟與政治壓力施壓土耳其難以避免,地緣政治緊張升高是否連帶牽動相關資產表現也是未來幾週投資觀察重點。

超好賺!

每天都有任務能拿獎勵,快點擊查看!