1

投資

2016年的債市或許會持續出現震盪,投資人可能必須視情況調整方向。若要在投資市場遭遇亂流時穩步前進,投資人需要採取主動式的投資策略。

佈局債券市場時,部分投資人會選擇被動式指數投資策略。這樣的策略在近期雖然表現不錯,但若把時間軸拉長,績效往往不如主動式投資策略。儘管有些被動式的投資商品價格相對便宜,但也並非每個債市的產業都是如此。

全球債市的變數增加,預期今年將有幾個利空因素形成市場壓力,其中包括:美國升息、中國與其他新興經濟體的成長力道放緩、公司債違約數目可能增加。聯博認為,採取被動式投資策略恐怕難以因應這些挑戰。

分析債券指數的運作方式,便能瞭解為何主動式投資會是參與債市的最佳策略。大多數債券指數依發債規模給予權重,也就是說,發債頻繁的企業與國家會佔該指數的最大比重。

換句話說,投資追蹤債券指數的被動式策略,等於是借錢給最大的債務人。這樣未必是好事,因為不管是國家還是企業出現高債務水平,都可能代表其財務產生問題。如果發生違約或甚至投資等級下調,恐怕會導致指數型投資人損失慘重。

基金經理人可主動操作的投資工具愈多,愈能避開被動式投資的陷阱,不會因為緊扣基準指數而動彈不得。經驗豐富的經理人有能力在眾多債券中挑選出適合標的,並且避開風險高於報酬的標的。

此外,經理人也能夠調配安全資產與風險資產的比重,前者如政府公債,後者如高收益公司債。這兩種類別通常成負相關,其中一個表現好,另一個表現就差。經理人可依照現階段的市場態勢調整佈局比重。

以下就各類別債券說明主動式投資策略的好處:

1)主權債:主權債是核心債券投資組合的一大成分,對投資人而言,提供穩定、收益與多元佈局等優點。問題在於,如果採取被動式的投資策略,不但曝險於最大的債務國,還必須承擔匯率風險。舉例而言,假使投資於全球債券指數型基金,投資人不但大幅曝險於日本公債,也因為該債券以日圓計價,而必須承擔日圓匯率風險。匯率通常有高波動的特性,若不加以避險,基金報酬恐怕會受影響。主動式管理的全球投資組合則可降低匯率風險,且根據聯博研究,還能獲得較好的風險調整後收益。

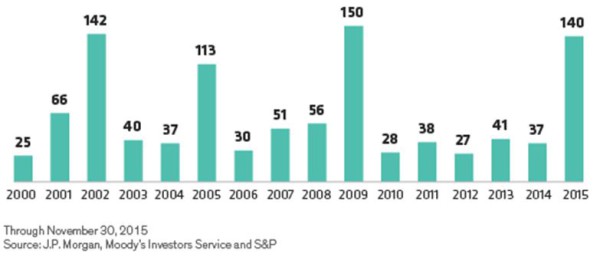

2)投資級公司債:發行這類債券的企業,財務相對強勁,突然發生違約的機率低,但如果信用結構(credit profile)轉弱,投資等級則可能遭到調降。若碰到公司債券調降成垃圾債券,成為所謂的「墮落天使」(fallen angel),將可能衝擊投資績效。2015年11月,共有總值1400億美元的債券從投資等級落入垃圾等級。在全球成長腳步放緩之際,慎選債券的重要性不言可喻。

圖:「墮落天使」造成投資人損失。從投資等級調降至高收益債等級的債券面額(10億美元)

3)高收益債:在高收益債類別中,發行機構的信用品質參差不齊。若採取被動式的投資策略,投資人將無法避開信用結構脆弱、違約風險偏高的企業。部分投資人在2015年有切身之痛,因為油價大跌,重挫能源企業的公司債(佔高收益債券主要指數的比重最大),導致部分企業以違約收場。而且,長期來看高收益債投資,被動投資的表現也普遍不如主動投資。

4)新興市場債券:幾十年前的新興市場債券大同小異,除了發行國家都曾經有違約紀錄之外,相對於美國公債都具有高利差。但如今環境丕變,委內瑞拉的公債利差可能達20%,但墨西哥的公債利差卻接近3%。這樣的差異是兩國政策迥異的結果:墨西哥大行經濟改革,推動經濟多元化,反觀委內瑞拉則維持原狀。唯有主動式投資策略,才能將這些差異轉為投資優勢。

投資人需謹記,追蹤基準指數等於限制了投資彈性,不僅無法挑選指數中所投資的標的,資產曝險的比重又以最大債務人為主。聯博認為,這樣的投資策略難有漂亮的成績單。

《聯博投信》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!