星巴克簡介

市值:1,299.3 億美金(截至 2021 年 5 月 18 日)

公司簡介:星巴克 2021 年 Q2 淨收入為 6.594 億美元(每股56美分),優於去年同期的 3.284 億美元(每股 28 美分)。星巴克提高 2021 年的收入和收入前景。

業績優於華爾街預期,但季度收入低於預期。美國同店銷售增長9%,恢復大流行前的水平。

財務分析──成長速度與財務安全

成長速度

星巴克自 2020 年 6 月起即實施加速外帶店的戰略計畫,關閉 300 間銷售狀況不好的美國和加拿大店面,加速美洲貿易區轉型,以為更高效的零售店面鋪路。新店的重心將著重在外送、得來速和路邊取餐。新的服務將導入新的訂單系統,可加速不同訂單來源的整合、排序,以加快咖啡師的處理速度。

目前星巴克計畫將在 2021 年持續於全球開設近 2,150 家新店開業和 1,100 家星巴克淨新店(美國 850 家新店開業,約有 50 家星巴克淨新店及國際開 1,300 家新店開業,約有 1,050 家淨心店開業,在中國約有 600 家新網店)。

星巴克計畫 2021 年全球可比商店銷售額增長 18%~23%;美洲和美國可比商店銷售額增長 17%~32%;國際可比商店銷售額增長 25%~32%,其中中國可比商店銷售額增長 27%~32%。全年預計合併營收將落在 285 億美元至 293 億美元。每股收益約為 2.9~3 美元之間

財務安全

先前因為疫情的關係,確實讓星巴克大幅虧損,流動比率也下滑至 0.68。但隨著疫情逐漸緩和,以及星巴克轉變戰略計畫,讓其流動比率也在這季回復到 1.07。

星巴克(SBUX) 第 2 季季報

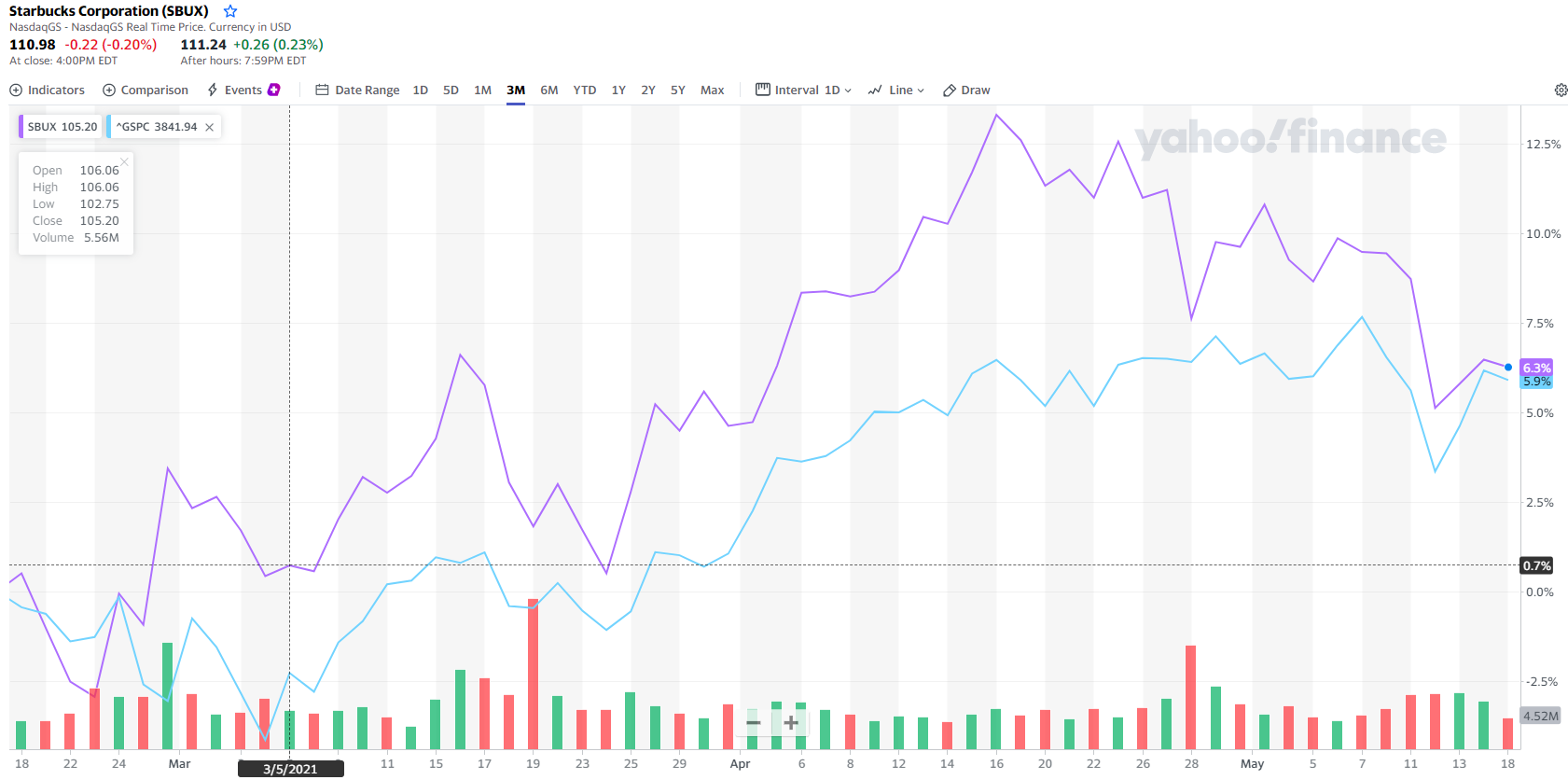

股價走勢

近三個月( 2021/2/18~5/18),星巴克上漲 6.3%,優於大盤 S&P500 的 5.9%。

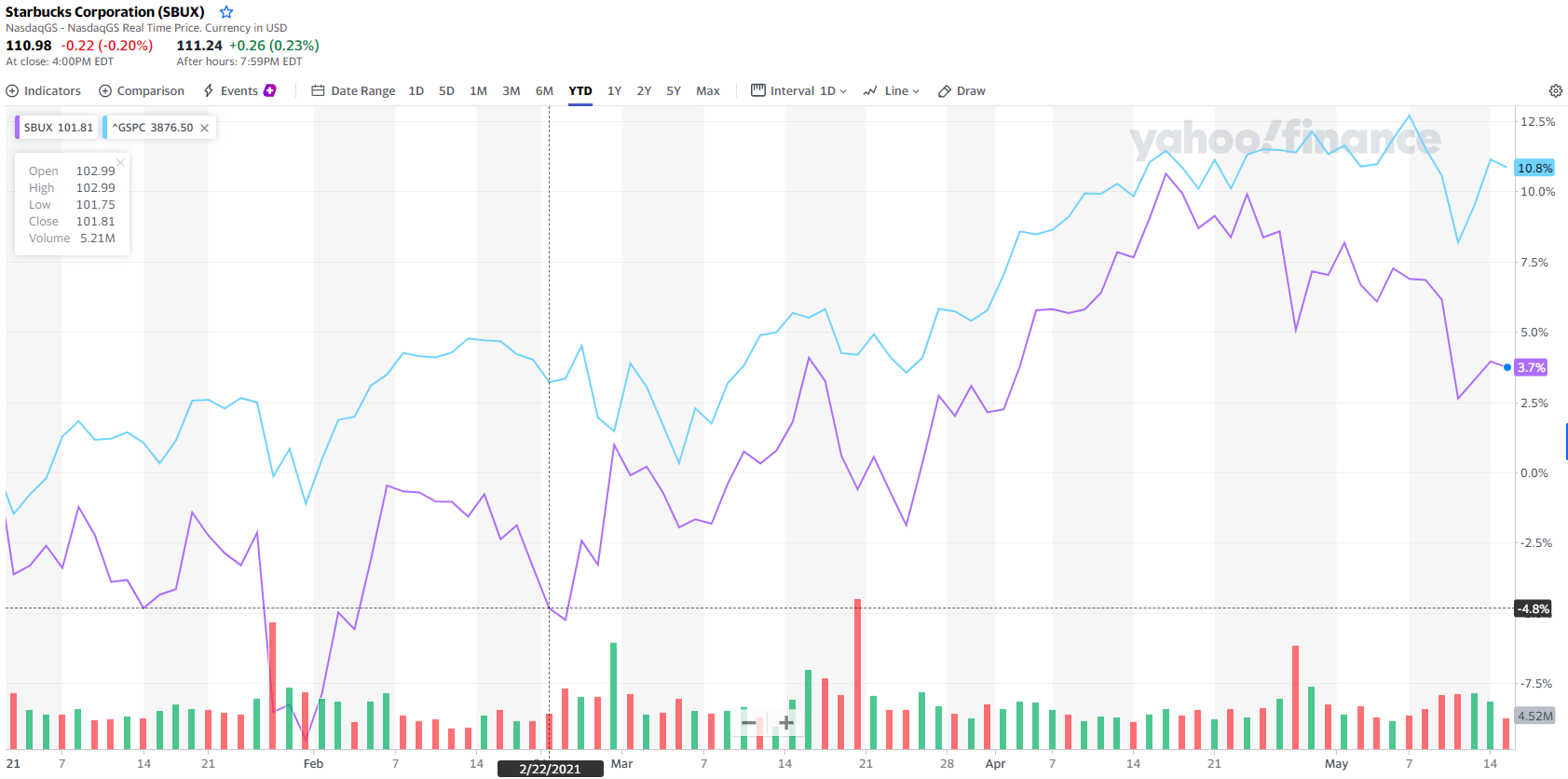

年初至今(截止 2021 /5/18)

從年初至今,星巴克上漲 10.8%,優於 S&P500 的 3.7%

季報摘要

星巴克 2021 年合併淨收入為 67 億美元,與去年同期相比增長1 1%,每股收益為 0.56 美元。 GAAP 營業利潤率從去年的 8.1% 增長到 14.8%,主要為業務恢復帶來的銷售增長。全球平均門市銷售額增長 15%,受益於平均銷售增長了 19%。其中每週可比門店銷售額增長 9%,平均銷售增長 22%,但交易量下滑 10%,抵銷了部分增長。美國平均可比店面銷售額增長9%,平均銷售增長 21%,同樣被交易量下滑 10% 抵銷影響。國際商店部分,銷售額增長 35%,平均銷售增長 7%,交易量增長 26%,其中中國門市銷售額增長 91%,包含被抵銷的 1% 平均銷售下降。

星巴克於 2021 年 Q2 淨開設 5 家新店,與去年同期相比增長 3%。去年 2020 年 6 月星巴克實施美洲貿易區轉型計畫,關閉了美國及加拿大銷售較不佳的約 300 家門市,準備將新店轉戰成以外送、得來速和路邊取餐為主的店面。目前星巴克在全球共有 32,943 家門市,其中包含 51% 為公司運營,49% 為授權經營。

其中美國及中國為星巴克前兩大市場,分別有 15,288 及 4,973 家門市,佔全球門市的 62%。星巴克獎勵計畫在美國 90 天的活躍會員增加到 2,290 萬,與去年同期相比增長 18%。另外與去年同期相比,中國也增漲一倍達到 1,630 萬。

在菜單方面,星巴克在冬季和春季專注於開發新的飲料,而這也得到了許多客戶的共鳴。在 Cold Espresso、Starbucks Refreshers 和 Cold Brew 的帶領下,冷飲在第二季度實現了顯著的同比增長。另外 Oatmilk Shaken Espresso的推出,也獲得超出預期的回響,也讓乳酸飲料銷售與去年同期相比大幅增長 53%。

季報重點

營收分析──美洲業務

美洲業務 21 年 Q2 淨收入為 47 億美元,與去年同期相比增長 8%。主要為門市銷售額恢復大流行前的水平,增長 9% 所致。營業收入由去年同期的 6.212 億美元上升至 9.053 億美元。營業利潤率為 19.4%,擴大了 510 個基點。去年由於疫情的關係,美國各地實施禁售措施,因此星巴克美國市場的門市銷售額下降 3%。

本季度消費者除消費量增加、高單價的咖啡選購量上升,再加上許多訂單搭配食品,因此雖然流量下滑 10%,但是平均銷售上漲了 21%。此外,美國星巴克獎勵計劃的 90 天活躍用戶比去年同期增長了18%,達到 2,290 萬用戶。

營收分析──國際業務

國際業務與去年同期相比,21 年 Q2 增長了 42% 至 16 億美元。主要為門市銷售額增長 35%,與去年同期相比,國際門市也增長 8%,新開立 1,044 家門市。國際部門第二季營業收入由去年因疫情而虧損 1,540 萬美元轉為今年獲利 2.515 億美元,營業利益與去年同期相比增長 1,700 個基點,至 15.6%。

國際業務中,中國為星巴克第二大市場,在 21 年 Q2 在交易量飆升 93% 的情況下,同店銷售猛增 91%,但平均訂單價格下降了 1%。另外在中國的 90 天期活耀星想會員人數也比去年同期增長一倍多,達到 1,630 萬。這也主要推動了中國 72% 的銷售額,比去年同期增長 5 個百分點。此外星巴克把 Starbuck Now 的移動餐點服務擴展到微信,在阿里巴巴和微信生態系統以及星巴克 APP 上。這也讓移動訂單銷售在中國銷售額中達到創紀錄的 24%,高於第一季的 30%。其中 15% 來自星巴克的外賣、19% 來自星巴克。

【延伸閱讀】