因為法規、金融工具、營運架構和特殊的會計等複雜因素,讓銀行股變成不易理解的產業。但銀行的本質是以較低的利息吸收存款,然後把錢拿去以比較高的利息放款或投資,賺取中間的利差或投資收益,所以財報看起來都很像,反而容易進行快速分析,而且學會分析 1 家銀行等於會分析 100 家銀行。

分析其他產業時我都是看損益表很少看資產負債表,但看銀行時一定會看,而且第一眼就看,因為一家銀行就是一張資產負債表。因為本篇主是要在 10 分鐘內快速分析一支銀行股,所以我們只聚焦在3個主要指標,而這些信息很多都在資產負債表內。

銀行的型態

雖然都是銀行,但個別銀行的經營型態還是有些不同,這會影響到銀行的獲利能力和承受的風險,我會用三家不同業務行態的銀行做比較,方便我們看出各種比率在各種銀行的表現。高盛(Goldman Sachs Group, GS-US) (Goldman Sachs,GS-US) :投資銀行,富國銀行 (Wells Fargo,WFC-US) :綜合業務銀行,五三銀行 (Fifth Third Bancorp,FITB-US) :傳統區域銀行。

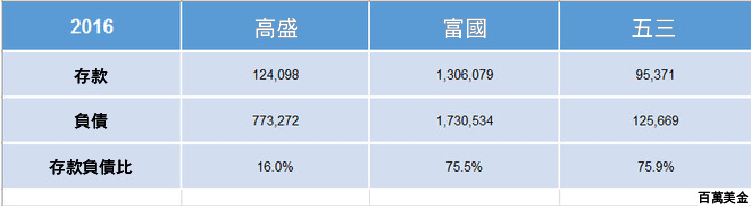

1. 存款負債比

公式:平均存款/平均總負債

先談存款,銀行喜活存,惡定存,因為這牽涉到成本結構,定存越多成本越高。這會影響到銀行未來的營運方向,當成本高時,銀行就會傾向進行較高風險的貸款和投資,反之就有空間從事較穩健的貸款及投資。

銀行的槓桿很大,資產中最大的來源是負債,而存款負債比可以看出銀行在負債端的業務型態,以三家銀行做比較,高盛 16.0%、富國銀行 75.5%、五三銀行 75.9%,我們可以看出其存款的狀況,比率越高代表銀行的業務型態越傳統。

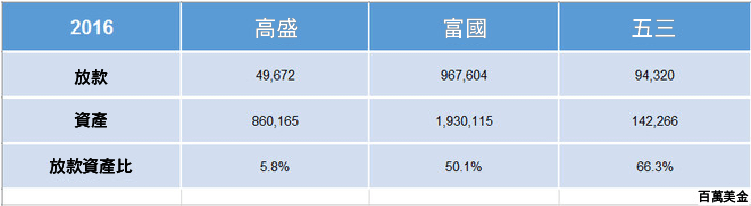

2. 放款資產比

公式:平均總放款/平均總資產

傳統銀行就是收存款,放貸款。銀行收了存款,若不放款,就必須拿去投資,否則無法支付利息,跟其他公司把投資當成業外收入不一樣,投資也是銀行的重要本業。

這部分我們可以看出高盛的比率為 5.8%,富國銀行為 50.1%,五三銀行的為 66.3%,這是代表一家銀行的資產端業務,放款占整體資產比例越高,這家銀行的業務越傳統。比率較低者其資產中的投資比率就會較重。

也有人會用放款存款比來看,但是因為有些銀行因為吸收的存款較少,而導致放存比率升高,因此較難體現一家銀行業務型態。

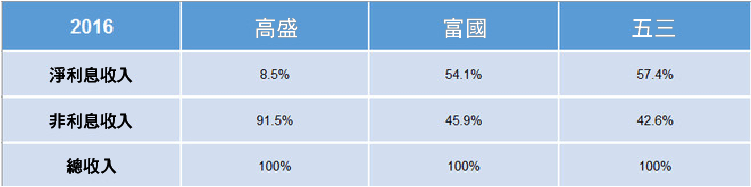

3. 淨利息收入與非利息收入比

公式:(淨利息收入比=利息收入/總收入) 、(非利息收入比=利息收入/總收入)

淨利息收入指的是銀行在存款與放款之間所賺得的利差。非利息收入指的是銀行除了利息收入以外的所有收入,包括了辦理各項業務的手續費、違約金、管理費、或投資銀行的相關造市服務費用。

利息收入與非利息收入比率的部分我們看到,高盛 (8.5%:91.5%) ,富國 (54.1%:45.9%) ,五三 (57.4%:42.6%) ,利息收入的比率越重銀行越傳統。

第一指標結論

這 3 個比率高低並不代表一家銀行好壞,只是代表這家銀行的主要業務是什麼。透過這 3 個比率,就算不知道這家銀行的名字也能知道他的主要業務是什麼。若有心做研究的人可以找出這些數字的市場中位數當成參考,或拿銀行間互相做比較。

獲利能力

雖然銀行賣的產品 (錢) 和原料 (錢) 成本大同小異,但會因為偏重的比率不同展現出不同的獲利能力。此部分我們用以按揭和企業放款為主要業務的富國銀行和以信貸信用卡為主的美國運通(American Express, AXP-US)做比較。

1. 淨利差率

公式:(利息收入 – 利息支出) /平均生息資產

3% 的淨利差率和 6% 當然有明顯差別,這一家代表銀行放出去 100 元可以賺到 3 元而另一家可以到 6 元,其效率就有很大的分別。生息資產中包括貸款和投資部位中的生息資產。

我們看到美國運通的淨利差率達 8.8%,而富國只有 2.9%。但按揭每筆貸放出去的金額較大,從規模上取勝,這差異來自於各銀行不同的核心競爭力。目前美國銀行(Bank of America, BAC-US)的狀況 3% 以下的淨利差率就是不太好,4%以上就是不錯,但會因各國的利率環境有所不同,想更深入的研究可以用整體銀行界的中位數做參考。

2. ROE (淨資產收益率)

公式:淨收益/平均淨資產

ROE (淨資產收益率) 可以讓我們看出銀行將股東的資本轉換成收益的能力,如果你對管理層對整體資產的利用效能有興趣,也可以多看個 ROA (總資產收益率) 當輔助。

一般而言傳統銀行的 ROE 介於 10% 至 15% 就是不錯的表現,但以信用卡信貸等為主要業務的美國運通和 Discover Financial (DFS-US) 等公司的 ROE 就會在 20% 左右。影響傳統銀行的ROE有淨利差和槓桿兩個最主要因素。

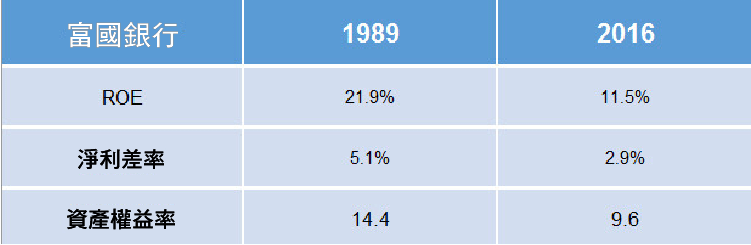

這部分要注意的是就算是同一家銀行在不同時期也會有不同表現。

富國銀行在 1989 年的 ROE 高達 21.9%,比 2016 年高出許多,主要是當年的利率環境提供較高的利差,而且當時也能容許較高的槓桿。

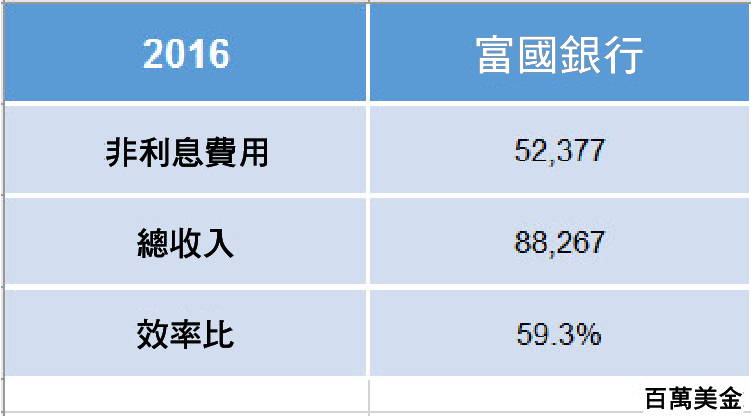

3. 效率比 (Efficiency Ratio)

公式:非利息費用/總收入

顧名思義這項指標是用來看公司營運效率,關於效率比的計算方式有好幾種,但我採用富國銀行在財報上使用的公式。非利息費用包括了薪水、租金等所有行政所需的費用,所以這項比率越低越有效率。

一般而言這項比率若是在 50% 以下就是非常好,大於 70% 就是非常不好,這比率很容易理解,若 70% 收入都拿去支付一些行政費用,銀行等於過路財神。若想深入研究可以找出所有銀行的中位數,或將同一銀行做前後期的比較,這樣才能看出變化。

第二指標結論

上述 3 個比率可以使我們看出一家銀行的獲利能力,其中包括了看生息資產獲利能力的淨利差率,行政管理能力的效率比,以及整家銀行綜合獲利能力的 ROE。但銀行是用錢賺錢的產業,在支撐獲利能力的背後隱藏著一個東西叫做「風險」。

風險

風險是銀行最神秘最難懂的區塊,這其中包括了許多法規、風險模型和一堆深奧的術語,外人很難一窺全貌。曾經有一位超過 40 年經驗的銀行資深風控高管告訴我:「風險就是連我都無法預料的東西,否則我就不會讓它發生了。」雖然如此,我們還是可以從 3 個重要比率刻出一些端倪。

1. 不良貸款 (壞帳) 率

公式:不良貸款/總貸款

不良貸款認定通常以超過 90 天未正常繳息的貸款,不還錢應該是認定這資產不良很好的理由。

通常這比率超過 2% 以上就代表貸款品質堪慮,目前富國銀行 1.17% 是相當不錯的成績,跟前面提到的幾項比率一樣,這項指標跟當時的經濟環境有很重要的連結,我們看到 2009 和 2010 年在金融海嘯過後,這比率高達 3.53% 和 4.27%,在當時這其他銀行這比率超過 5% 也是很常見。

富國銀行花了 5-6 年才慢慢將不良貸款率下降,但投資人要注意的是銀行不良貸款就像鐘擺,當不良貸款率很低時,就像鐘擺擺到最低,反而可能是銀行風險最高的時候,因為不良貸款只能往上,不可能再往下。

除非放款為 0,否則不可能沒有風險。銀行在不良貸款最低時,通常有空間做一些風險高,利差大的放款,多做幾次不良貸款就上來了。反之,不良貸款高時,銀行會緊縮授信,只吃進低風險的放款,多做幾次,分母變大,不良貸款就下來了。

2. 壞帳撥備覆蓋率

公式:不良貸款撥備/不良貸款

並非所有的放款都可以收的回來,這些損失不能從存戶的存款中拿,所以銀行必須從每年的獲利中拿出一部分撥備來抵銷這些預期可能的損失。

這比率只要超過 100% 就好了,我不認為有越高越好的傾向,因為撥備太多淨收益就下降了會因此扭曲銀行真正的獲利能力。我們看到富國銀行的壞帳撥備覆蓋率也是慢慢改善至 100%。

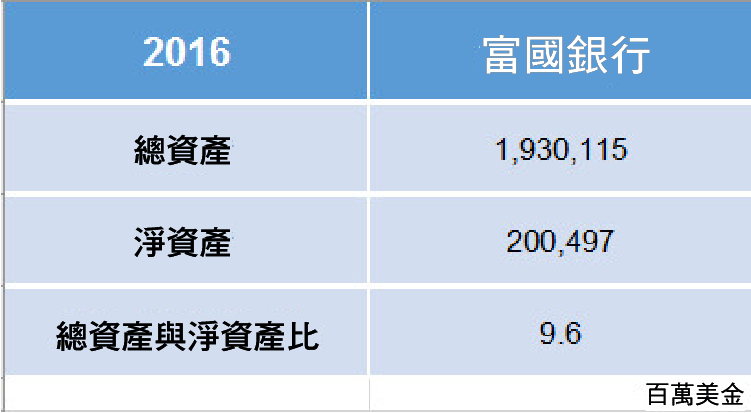

3. 總資產與淨資產比

公式:總資產/淨資產

銀行全是槓桿事業,如果只靠股東出資的淨資產做生意肯定賠錢,以富國銀行 2016 年為例,淨利差為 2.9% 扣掉不良貸款率為 1.17% 只剩 1.73%,再加上薪資等行政費用,不僅賠錢而且是賠大錢,更糟的是每一年都如此,現在美國公債收益率雖然低,但也還有 2.5% 的收益率,這樣還有人要投資銀行嗎?

這項比率跟不良貸款等類的風險無關,而是銀行的營運風險,我們可以看到現在富國銀行的槓桿是 9.6 倍,但在 1989 年時為 14.4 倍,前面我們已經看到槓桿對獲利能力 (ROE) 的影響,在那法規較鬆的時代槓桿 20 倍是很平常的事。

20 倍的槓桿意味著銀行的資產 (包括貸款和投資部位) 只要產生 5% 的損失,屬於股東的淨資產會全部賠光,接著就會危及儲戶的存款。

2008 年金融海嘯雷曼兄弟 (Lehman Brothers) 破產時,槓桿就高達 33 倍。以現代來看可以 10 為標竿,低於 10 就可以比較安心,高於 10 就須注意,越高越應擔憂。

第三指標結論

風險是銀行用來提高獲利能力所背負的潛在代價,看待風險以保守為佳,因為風險就是一定會發生的損失,只是不知道什麼時候發生。從上面的例子我們可以看到每年可能賺 3-4% 的淨利差,但在經濟衰退時又會以 3-5% 將獲利回吐。

銀行快速估值法=10XROEX每股淨值

當你對一家銀行的各項指標品質很滿意考慮買進股票時,最簡易的估值方式就是 10XROEX每股淨值。富國銀行目前 ROE 為 11.5%,每股淨值為 39.25,所以合理價為 10X11.5%X39.25=45.14,如果低於 45.14 就有折價,現在股價為 62.75 元已經溢價 39%,過去 52 週最低價為 49.27 比較接近合理價位。

如果你是比較保守的投資人當然可以把 10 修正為 9,反之則可提高為 11,修正的低風險可降低,但條件太嚴格就不容易買到股票,太高則會有買高的風險。

結論

本文分析主要的目的在於瞭解一家銀行的主要業務、獲利能力及支撐獲利能力所冒的風險,這 3 大項目的 9 種指標組合在一起之後,可以讓原本只有冰冷數字的銀行變得形象鮮活起來。

每家銀行都會說自己的資產品質優良,經營效率極佳,絶對對得起股東,但事實是否如此,我們可以自己用數字去檢驗。,這樣的分析框架有助於我們在銀行極度複雜的財報中不至於失去方向,這樣的方法對我很管用,希望對各位也有幫助。

《雪球》授權轉載

【延伸閱讀】