自2018年日月光與矽品合併後,改以日月光投控重新上市。這家全球封測龍頭廠在收購第三大封測廠矽品後的表現如何呢?接下來將透過財報分析來一探究竟。

本篇重點:

- 目前成長速度:

1. 營收逐漸好轉

2. 通訊及消費性電子等應用,推動公司封測業務增加 - 財務安全性:

1. 短期償債能力無虞

2. 2021年資本支出趨緩,財務體質將有所改善 - 結論:成長潛力來自5G發展趨勢

目前成長速度

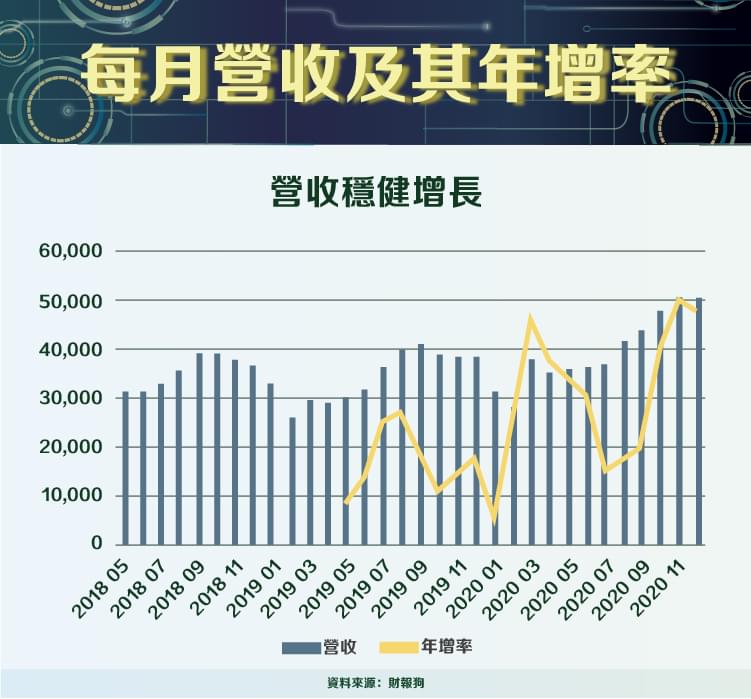

1.營收逐漸好轉

日月光投控自 2018 年與矽品合併以來,營收逐步攀升,主要是因為近幾年 5G 通訊與消費性電子的封測需求上升,而 2020 年因台灣疫情控制得宜,公司獲得轉單的機會,全年合併營收相比 2019 年,成長了 15.4%。

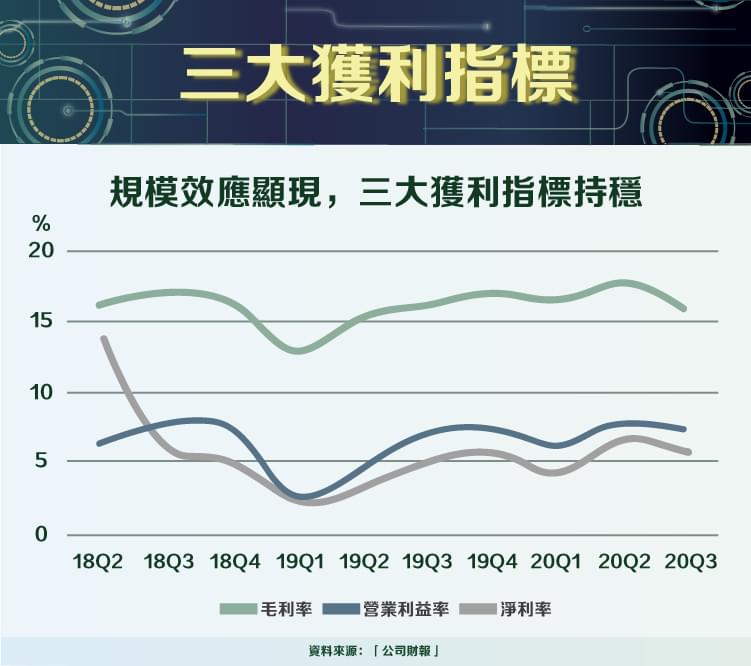

因為封測是個群雄廝殺的產業,競爭者眾,壓縮三大率空間,但公司力穩三大獲利指標不墜,主要是與矽品合併後,集中採購,規模效益提升,營運成本降低。

後續則需觀察,中國同業競爭,以及前段晶圓代工廠陸續布局高階封裝技術是否會對日月光投控帶來壓力。

2.通訊及消費性電子等應用,推動公司封測業務增加

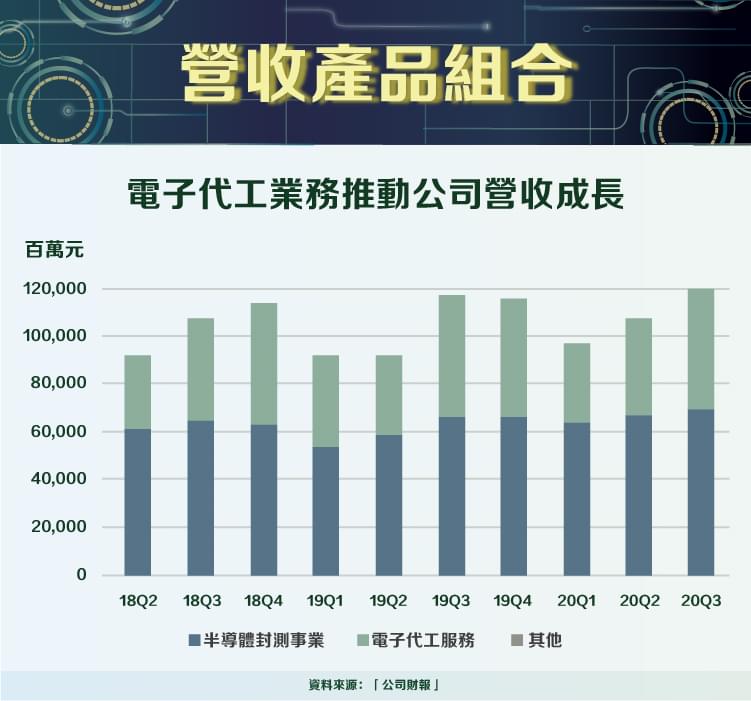

日月光投控主營項目為半導體封測及材料,占銷售約六成,其餘為電子代工服務,由旗下子公司環電負責。隨著營收逐漸增長,由下圖可以看出,封測業務持穩,而推動公司銷售成長的最大動能是電子代工服務,營收占比緩步提升。根據公司公告的資料顯示,2020 年日月光投控合併營收 4,769.78 億元,年增 15.44%,其中封裝、測試與材料業務營收 2,802.97 億元,年增 11.6%;電子產品製造服務營收 1,152.05 億元,年增 31.56%。

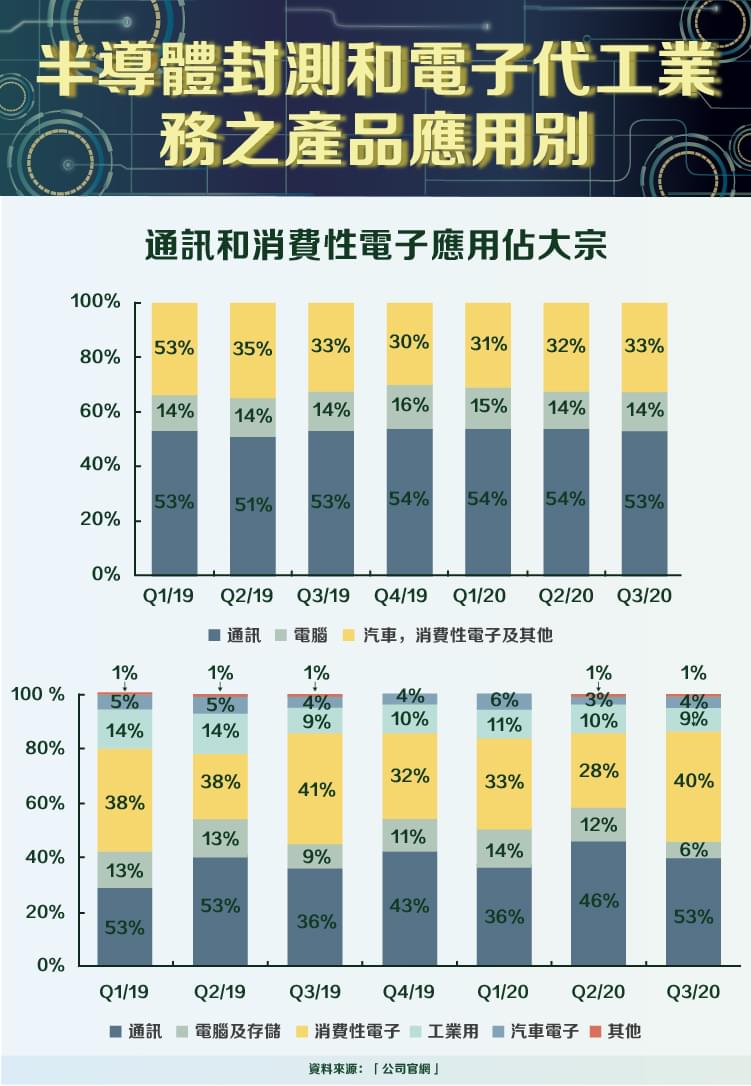

此外,日月光投控的產品應用以通訊及消費性電子為主,也因5G發展明確,半導體市場加速成長,導致近期半導體封測產能吃緊,日月光投控具有通訊及消費性電子等半導體的封裝測試及技術,產能又是全球最大,明顯受惠市場的需求成長。

財務安全性

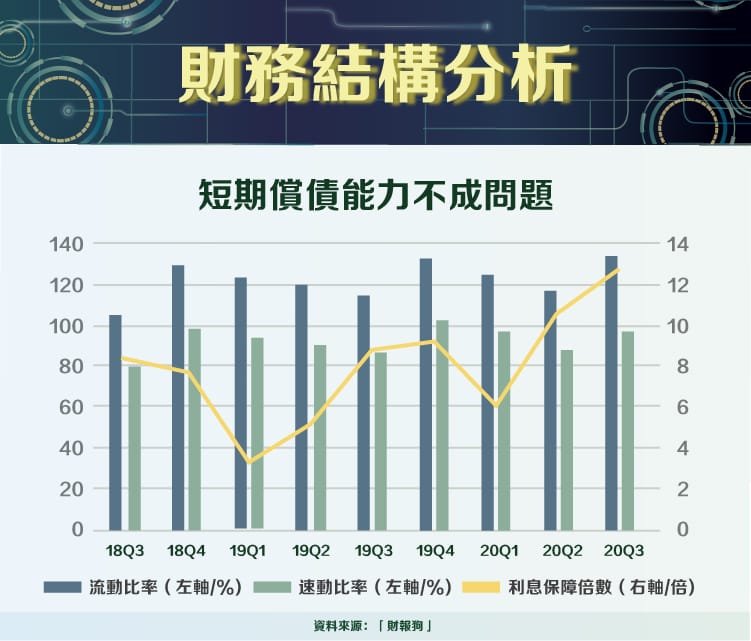

1.短期償債能力無虞

至於日月光投控的財務體質穩健嗎?自日月光和矽品合併後,整體流動比率和速動比率維持在健康水平,2020 年第三季分別為131.15% 及 92.27%,在手現金仍有 558 億元,利息保障倍數(稅前息前利潤/利息費用:公司賺來的盈餘,是否足夠償還負債的利息)逐季提高到約 13 倍,短期償債能力沒有多大問題。

2.2021年資本支出趨緩,財務體質將有所改善

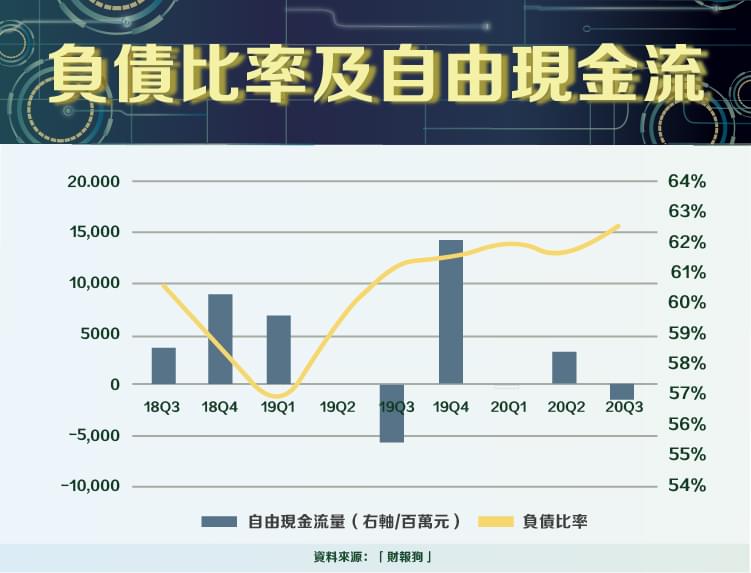

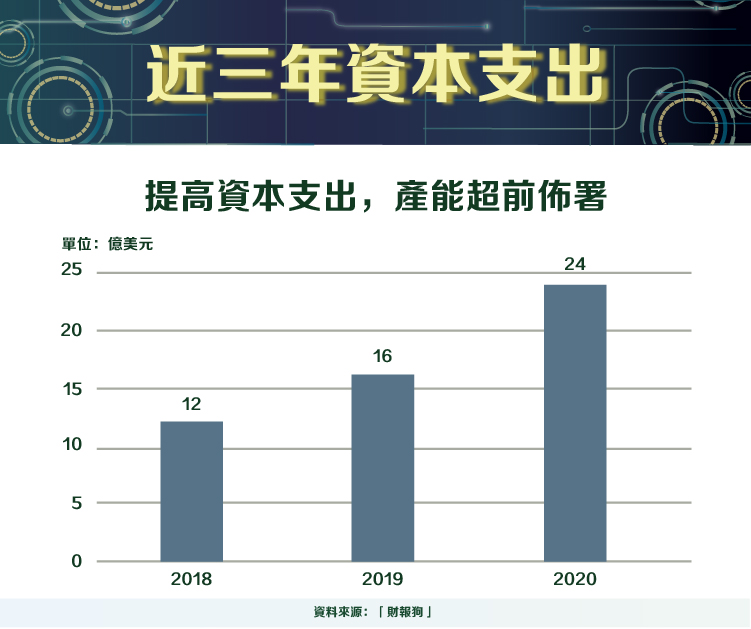

然而日月光投控自由現金流(營業現金流量–資本支出,即公司可以自由運用的現金)近幾季度大幅縮水且轉為負數,同時這兩年的負債比逐漸提升,2020 年第三季已接近63%。主要是日月光投控在新冠疫情和中美貿易戰下的挑戰時期,依舊在佈署 5G 相關半導體產品封測技術,並逐步加大資本支出、擴大產能,穩固其市場地位。由此也可以看出,日月光投控透過自有資金及銀行融資來發展相關技術及擴大產能,才使得自由現金流為負、債務提升。隨著日月光投控營收逐漸成長,將挹注營業現金流,加上過去三年已投入大量的資本支出,公司管理層表示 2021 年資本支出將趨緩,日月光投控未來的自由現金流以及負債比率將會有所改善。

結論:成長潛力來自 5G 發展趨勢

日月光併矽品後,隨著整合效應逐漸顯現,公司的營收逐步提升,加以 5G、AI、智慧工廠及電動車等應用蓬勃發展,推動公司封測業務增加。雖資本支出提高導致公司短期財務體質不佳,然而公司提前佈署 5G 相關封測技術,擴大產能,以因應客戶的需求。此外,2021 年的資本支出將趨緩,財務體質將有所改善。唯仍需隨時觀注,中國同業競爭,以及前段晶圓代工廠陸續布局高階封裝技術是否會對日月光投控帶來壓力。

【延伸閱讀】