如果企業正面臨獲利衰退,但卻沒有立即轉型或退出市場,可能是對未來還有所期待;此時我們應檢視目前企業所遇到的主要問題,並從產業面來分析未來反轉的可能。一般常見的案例如下:

(1)市場供需失衡

一個產品進入成熟期後,市場需求將趨於穩定,在需求沒有繼續成長下,隨著競爭者的持續加入或技術門檻的降低,產能過剩問題浮現,市場供需失衡。一場流血殺價競爭在所難免,而對於資本支出高(固定成本比重高)的產業,由於短期間內不易轉換,導致只要能回收一點點固定成本,也願意賠錢出售。

如同我們常聽到的台灣四大 「慘」 業(面版、DRAM、LED、太陽能),大概就是這種狀況。這種情況其實常發生在高科技產業中,因為消費型的科技產品汰換率高、創新產品又擁有較高的利潤,使得許多廠商常一窩蜂投入競爭,但高科技產品生命週期短,一旦需求飽和,加上競爭者仍不斷湧入時,就會造成供給過剩的問題,廠商因此獲利衰退。

一般產能(產品)轉換較容易的產業,可以直接退出市場而不遭受鉅額虧損;但由於此種「慘」業類型,大多是需要投入大筆資金、資本密集的產業,因此轉型不易,如果選擇繼續撐下去、等到其它競爭者自然退出,也必需要有強大的資金來源才可能做得到,例如韓國 DRAM 廠有政府支持、台灣華亞科則是獲得台塑(1301-TW)集團金援。

供給過剩畢竟也是有相當程度的需求引起,廠商不會花大錢去擴充一個沒有需求的產能,將來市場回穩機會大,要等待市場價格回穩,也許會是一個漫長的過程(DRAM 就走了十多年),對於這種產業來說,除了技術製程的提升能穩固自已在市場上的地位外,也只能默默等待了。

(2)景氣衰退(經濟衰退)

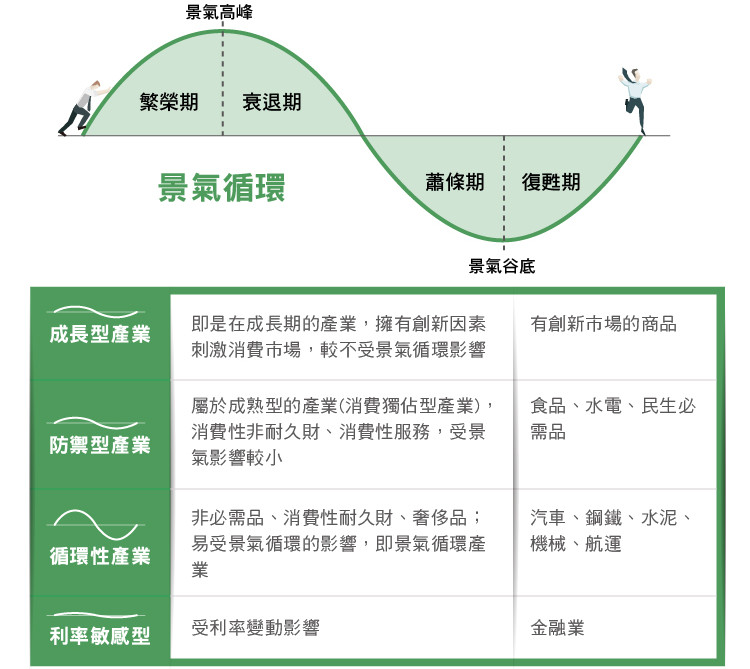

景氣循環是指整個經濟經過「復甦→繁榮→衰退→蕭條→復甦」的週期性循環。景氣衰退造成消費力道薄弱,不管產業是在生命週期那個階段,勢必都會受到不同程度的衝擊!我們依產業的特性對應景氣變化的程度(產業發展遠景)區分為下例幾種類型:

由以上分類可知,受景氣衰退影響最主要是循環型的產業(景氣循環股),也就是當景氣好轉時,汽車、房屋等消費需求高,有利可圖的狀況下廠商大量投入生產獲利;但景氣反轉向下時,市場需求下降,就出現閒置產能及存貨問題。所謂「V 型反轉」也常會出現在景氣循環股。此種類型廠商必需發揮產能、存貨的控管能力,以及在景氣衰退時尋求創新突破。

絕地逢生的華亞科

台塑集團旗下南亞(1303-TW)塑化,在台灣科技業開始發展初期,增設印刷電路板的產線;1995 年創立南亞科(2408-TW)技開始進入半導體產業的整合創新。

DRAM 則是當時首要的發展目標,透過美、日大廠「技術移轉」領先推出多項產品。但在 2000 年後市場供過於求,導致 IBM(IBM-US)、Toshiba(6502-JP)等大廠首先退出市場,南亞科轉向德國奇夢子公司技轉,並在 2003 年共同成立華亞科專攻標準型 DRAM 市場。(華亞科的誕生)

華亞科創立於市場競爭激烈的時代,DRAM 產業在當時已聚焦在五大陣營(韓、日、德、台、美),台灣缺乏關鍵技術但有產能優勢,政府也在當時推動「兩兆雙星」方案,協助擴廠增加產能。但過度擴廠的結果導致市場報價再度下挫。

2004~2006 年台灣大舉投資 DRAM 產量,2006 年華亞科掛牌上市,2007 年即面臨產業過度競爭、DRAM 報價跌至一成,公司由盈轉虧,原本合作伙伴奇夢達因技術瓶頸(溝槽式技術)走入先被淘汰的危機,台塑南科、華亞科轉投靠美光陣營。當時台灣 DRAM 產量雖大,但關鍵技術(DRAM IC 設計)掌握在別人手裡,造成 2008 年金融海嘯台灣廠商首當其衝(景氣好大家平平,景氣不好先慘)。

面臨行動裝置崛起、PC 衰退潮(DRAM 連帶衰退)、金融風暴等衡擊,許多台灣廠商不是轉型就是倒閉,華邦電(2344-TW)轉入 Flash、利基型 DRAM 市場;世界先進(5347-TW)轉為面板驅動 IC 代工;力晶(5346-TW)也將部份產能轉入利基市場;茂德開始賣工廠、後來下市。

台塑集團的南科、華亞科也想轉換跑道減少虧損,但技術母廠美光公司已在數年前與 Intel 共同成立 NAND Flash 廠,並簽定保留技術的合約;使南科、華亞科只能困在標準型 DRAM 市場;靠台塑集團不斷金援苦撐。 台塑金援南科、華亞科,市場上認為也是不得不做,如果還不出債倒閉,之前的鉅額投資也會血本無歸;至 2012 年,華亞科累計虧損已達 210 億,並淪落為全額交割股。

經過十多年的廝殺後,2012 年日本爾必達申請破產;標準型 DRAM 台灣大廠僅剩華亞科(南亞科也轉往利基型);美光用現金增資方式取得華亞科四成股權,成為華亞科最大股東,同年也與南亞科重新定訂合約,包下華亞科 95%的產能並改由市價(原成本加成)採購的方式合作。

2013 年,美光併購爾必達,DRAM 產業成為三強鼎立(三星、SK 海力士、美光)的寡佔局面;各大廠不僅降低了擴廠的資本支出,標準型 DRAM 的比重也紛紛調降,不再殺價競爭、報價也趨於穩定;在 DRAM 回穩、海力士大火等多重因素下,使華亞科成為 2013 年最飆的一支股票。

【延伸閱讀】