前幾天,有位讀者給我發了一份基金宣傳材料,讓我幫他看看。該基金的名字叫做文藝復興RIEF基金,承銷機構為一家叫做“格X財富”的第三方理財機構。

文藝復興 (Renaissance Technologies) 是全世界名氣最響的對沖基金公司之一,其創始人詹姆斯·西蒙斯 (James Simons) 堪稱傳奇人物。他有很多外號,比如“華爾街最賺錢的數學家”、“全球最賺錢的基金經理”、“量化交易之父”等。

根據彭博社億萬富翁指數 (Bloomberg Billionaire Index) 顯示,西蒙斯在 2016 年的身家大約值 155 億美元左右。根據 Hedge Fund Research 報導,詹姆斯·西蒙斯在 2016 年的收入為 16 億美元,位於世界對沖基金經理收入榜單首位。

文藝復興科技公司的旗艦產品是一款叫做“大獎章” (Medallion) 的對沖基金。該基金成立於 1988 年。“大獎章”是一個典型的量化“黑盒子”基金,其交易策略都是基於複雜的電腦程式碼和演算法,外人無從知道它的交易規則。“大獎章”基金 (在向外部投資者關閉之前) 也是世界上收費最貴的對沖基金之一:年管理費 5%,業績抽成 44%。

根據彭博社的報導,從 1988 年到 2015 年,“大獎章”基金每年的平均淨報酬高達 40% 左右。因此即使基金的收費再貴,想要投資“大獎章”的投資者也排成長隊。問題在於,從 1993 年開始,“大獎章”基金就不再對外部投資者開放,只有文藝復興科技公司的現任和前任員工才有資格購買該基金。

2005 年,“大獎章”基金的最後一位外部投資者的股份被買斷,從此以後沒有外人再見過“大獎章”基金的真實業績。現在媒體上和網路上流傳的“大獎章”基金業績 (包括本文提到的彭博社報導) ,都是文藝復興公司自己披露的業績報酬。

在文藝復興科技公司管理的“大獎章”基金之外,他們還管理著三個“小獎章”基金,它們分別是:

- RIEF:Renaissance Institutional Equities Fund,文藝復興機構股票基金,成立於 2005 年。

- RIFF:Renaissance Institutional Futures Fund,文藝復興機構期貨基金,成立於 2007 年,在 2015 年被關閉。文藝復興科技公司對於關閉該基金的解釋是“投資者興趣不高”。

- RIDA:Renaissance Institutional Diversified Alpha,文藝復興機構多元阿爾法基金,成立於 2012 年。

這三家基金都是外部投資者可以投資的基金,因此有時候也被稱為“小獎章”。

有些朋友可能會問:為什麼文藝復興會選擇關閉主基金 (大獎章) ,而選擇開放銷售其他基金 (小獎章) ?

主要原因有兩個:首先,任何一個好的交易策略,如果確實能夠產生阿爾法 (超額報酬) ,那麼它一定有容量限制 (Capacity constraint) 。大致上來講,策略管理的資金量越大,其產生超額報酬的難度越高。因此任何一個好的投資策略 (不管是一級市場,還是次級市場) ,都會在到達一定規模後關閉,不再接受追加投資。

反過來說,如果你購買的某款主動型基金沒有規模限制,那麼你可能就需要提高警惕了。

其次,肥水不流外人田。假設你家裡有一台“印鈔機”,為什麼要和別人分享?文藝復興的基金經理那麼聰明,自然不會不明白這麼簡單的道理。

由於這位讀者給我發的材料是關於 RIEF 這個基金的,因此下面的文章主要就 RIEF 來具體分析一下。

投資者需要明白的第一個重要道理是,這個所謂“小獎章”RIEF 基金,和文藝復興的“大獎章”基金完全是兩個概念。“大獎章”是一個多策略的量化基金,其投資的資產類別/市場/策略/算法都是完全保密的 (即所謂的黑盒子) 。除了文藝復興公司內部的高層,沒有其他人知道關於該基金的任何內部訊息 (甚至其報酬都只有他們自己知道) 。

RIEF 基金則不一樣。該基金的投資標的是次級市場上流動的股票 (以美國股票為主) 。也就是說,這是一個量化選股基金。為了提高投資報酬,該基金會用上做空和槓桿 (175% 買多,75% 賣空) 。根據其宣傳材料顯示,該基金的投資目標是在長期獲得比標準普爾 500 指數好上 4%-6% 的投資報酬。

文藝復興科技公司的銷售策略值得我在這裡專門提一下。事實上大眾和媒體對於文藝復興以及大獎章基金所知道的訊息是非常少的,就連其報酬都是公司自己報的。各大媒體的報導,集中於文藝復興極富傳奇色彩的創始人、充滿神秘色彩的“量化黑盒子”、以及每年收入超過十幾億美元的基金經理。在這個“偉大基金經理”的光環之下,文藝復興去銷售這些和大獎章基金完全無關的“小獎章”基金就要容易多了。

很多投資者可能都不知道所謂大獎章和小獎章到底有什麼區別。之前有另外一位讀者跟我通電話的時候,興奮的告訴我他買到了文藝復興大獎章基金 (真人真事!) 。我當時就很驚訝,因為我知道該基金從 1993 年開始就對外部投資者關閉了。

後來我讓這位讀者再去仔細檢查一下,確認到底是哪個基金,謹防受騙。回去檢查後,他告訴我,原來他購買的是 RIEF,而非大獎章基金。

現在我們回到 RIEF 基金。從這個投資策略來看,RIEF 基金是一款以擊敗指數基準為目標的投資產品,有點類似於“指數增強”基金。其核心的投資目標,在於“戰勝指數”,而不是獲得“絶對報酬”。

戰勝指數的意思,是不管市場漲跌, 只要我的基金報酬超過指數就可以了。在熊市中,市場下跌,我的目標是跌的少一些。在牛市中,市場上漲,我的目標是漲的更多一些。它對於投資者提供的是一個相對報酬。

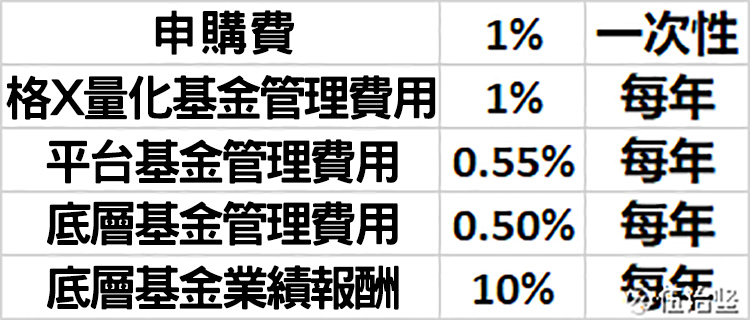

如果想要購買這麼一款基金,投資者需要支付多少費用呢?讓我通過下面這張表格和大家分析一下。

大家可以看到,投資者需要先支付一次性的 1% 申購費。然後,投資者需要每年支付給文藝復興管理費和業績報酬 (0.5% 管理費+10% 業績分紅) ,以及第三方理財機構 1.55% 的管理費 (1%+0.55%) 。把這些費用加起來的話,大約是一次性 1% 申購,每年 2.05% 管理費,以及 10% 的業績分紅。

有些朋友可能會說,這個費用好像也不貴。我購買一個“指數增強”私募基金,可能都需要支付 2%/20% 的費用。一款基金是否貴,比較基準很重要。境內、境外的基金投資策略、環境、市場都不一樣。本文的目的是提供訊息和事實,至於貴不貴,值不值,讀者朋友們可以自己判斷。

那麼付出了這個費用,投資者可以得到多少報酬呢?

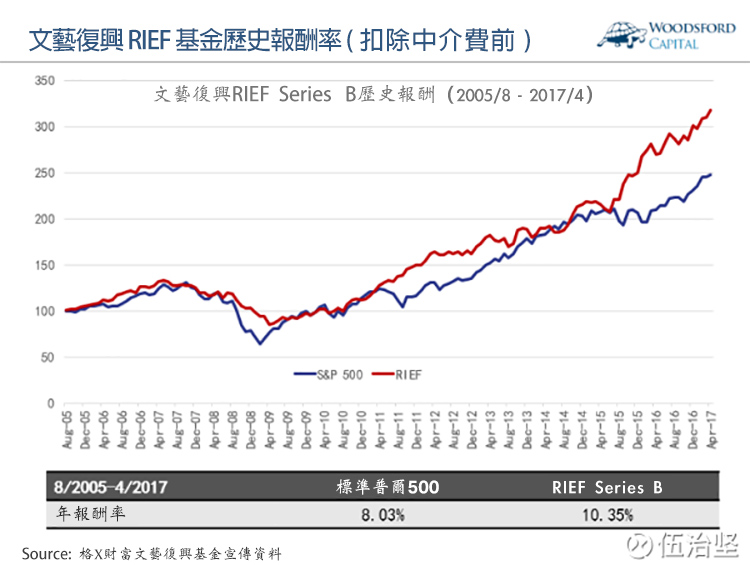

根據格X財富基金宣傳材料 (第 30 頁) 中披露的文藝復興 RIEF 基金 (Series B) 歷史業績,我們可以看到,該基金自成立以來,確實戰勝了標準普爾 500 指數。從 2005 年 8 月到 2017 年 4 月期間,文藝復興 RIEF 基金 (Series B) 的歷史報酬為每年 10.35% 左右,而同期標普 500 指數的報酬為 8.03% 左右。

一個基金在扣除基金經理的管理費和業績分紅之後,能夠在 10 多年的時間裡戰勝市場基準,是一件非常不容易的事情。特別這 10 多年還包括 2008 年金融危機,這樣的主動型基金非常稀少。

當然,該基金一開始設定的目標是每年超過標準普爾 4%-6%。目前該基金達到的業績 (每年超過 2.3%) 僅及一開始目標的一半。因此從這個角度來講,可能有些投資者會感到有些失望。但不管怎麼說,能夠長達 10 多年戰勝市場,確實屬於少數。

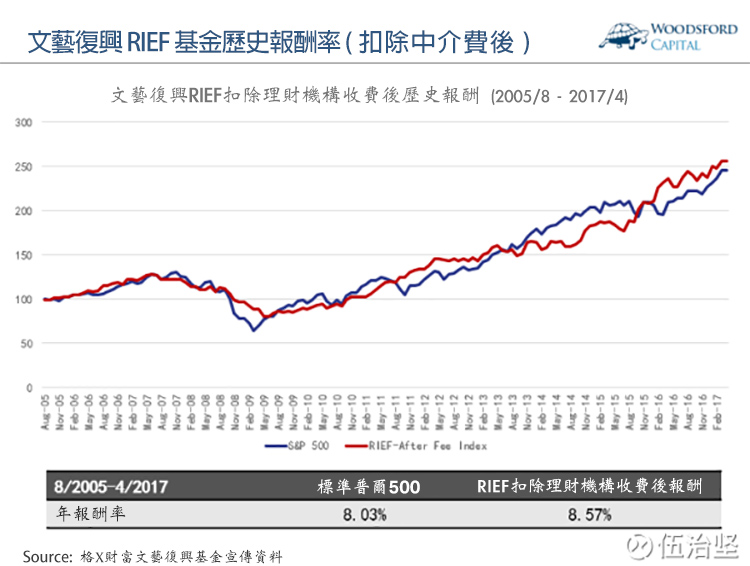

但是我們不要忘記,在 RIEF 基金之上,投資者還需要支付格X財富收取的第三方理財機構費用。如果我們把這些費用 (1% 的申購費,以及每年 1.55% 的管理費) 加上去,那麼投資者能夠獲得的淨報酬就如上圖所示。

在這 10 多年中,投資者還是能夠戰勝市場的 (每年 0.5% 左右) ,只是其戰勝市場的超額報酬非常有限,和一開始基金宣傳的 4%-6% 的超額報酬相差甚遠,和文藝復興旗艦大獎章基金相比更是天壤之別。

因此投資者需要考慮的是,我是去購買這樣一個基金 (最低投資額 10 萬美元,6 個月鎖定期,季度贖回、私募對沖) ,還是去購買一個最便宜的標準普爾 500 指數基金 (費用 0.04%-0.05%,100 美元就能購買,沒有鎖定期,每天都可以賣出,上市交易) 。

購買私募對沖基金,可能會獲得更好的報酬 (比如每年 0.5%) ,但同時也要承擔一定額外的風險。

這個投資案例,教給我們哪些道理?

投資者在選擇投資產品的時候,要謹防自己受到“光環效應”的影響。

“光環效應” (Halo Effect) ,指的是我們人類很容易受到大 V 和名人的光環的影響,產生莫名的崇拜。比如一些創業成功的商業人士,被媒體吹捧一下,就有不少粉絲追隨。以致於這些大 V 從“會賺錢的商人”搖身變為“人生導師”和“創業傳奇”,而他們說的話都變成了金科玉律。

在文藝復興大獎章這個例子中,我們應該以證據主義為基礎,客觀的分析公司提供的理財產品。到最後,投資者能夠購買的基金產品 (RIEF) ,在很大程度上和公司大肆宣傳的內容 (大獎章基金) 基本沒什麼關係。但是很多投資者還會不自覺的受到這種“光環效應”的影響,而跌入這樣的銷售方法的陷阱。

有些朋友可能會說,即使不是大獎章,管理 RIEF 基金的團隊還是文藝復興科技公司。這個說法也沒錯,但是我們需要明白,一家大型的量化基金公司,很可能有能力提供幾十種,甚至上百種不同的交易策略 (取決於其團隊質量) 。而這些不同的交易策略,並不都一樣好。聰明的讀者,可以去思考文藝復興為什麼會關閉 RIFF 基金,從中可以學到些什麼。

費用,費用,費用!

在選擇投資理財產品之前,需要嚴格分析費用。從這個案例中我們可以看到,該基金在費前的報酬還是相當不錯的,但是當我們扣除了基金經理的收費後,該基金報酬從相當不錯降到還可以。當我們扣除了第三方理財機構格X財富的收費後,該基金的報酬又從還可以降到了勉強及格。

從投資者角度來講,付出了金錢,需要忍受各種流動性限制條件 (鎖定 6 個月,只能每個季度贖回) ,卻只能獲得 0.5% 左右的超額報酬。而第三方理財公司作為一個中介,卻能賺取 1% 的申購,和每年 1.55% 的管理費。這對於投資者來說,是一樁公平的買賣麼?

當然,第三方理財機構也提供了一定價值。如果沒有他們的引薦,可能很多人都沒有聽說過文藝復興,或者大小獎章基金。

同時,這些基金一般的起投額都比較大 (500 萬美元或者以上) 。那些想投幾十萬美元的“小型”投資者,可能只能通過類似的中介來購買這樣的基金。第三方理財機構也提供了翻譯和解釋的服務。對於英語不太好的投資者來說,讓他們去直接和外國基金公司交涉購買,基本不太現實。

為了提供這些價值,第三方理財機構需要收費。投資者需要考慮的是,為這些服務支付這些費用是否值得。

本專欄的目的,是向讀者提供訊息和事實。至於最後產品是否有吸引力,理財機構提供的服務是否值那些收費,是投資者自己需要做出的判斷。自由市場,你情我願,每個人都應該為自己的行為負責。

《雪球》授權轉載

【延伸閱讀】