二_1.png)

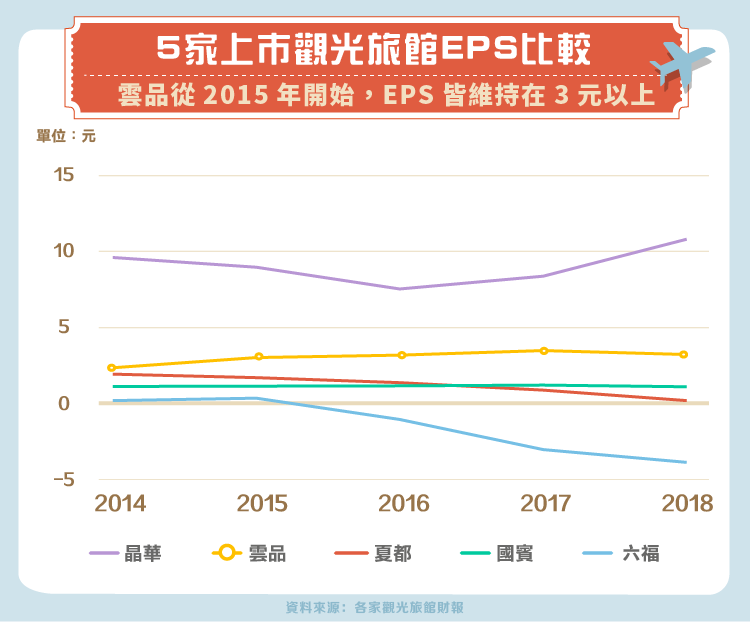

與同為旅館服務業的 4 家上市公司:晶華( 2707-TW )、國賓( 2704-TW )、六福( 2705-TW )、夏都( 2722-TW )相比,於 2015 年興櫃、2016 年上市的雲品,EPS 自 2015 年以來均維持在 3 元以上,表現僅次於產業股王——晶華;而現金股利配發率也有約八成的水準,ROE 和 ROA 則大概各是 20% 和 10%。這支在台灣觀光飯店類股中的新起之秀,究竟內部運作如何?我們將以餐飲和客房兩部門分別進行探討。

餐飲部門

根據經濟部統計處資料顯示,國內餐飲業市場前景佳,營業額從 2012 年的新台幣 3,945 億元逐年成長至 2017 年的 4,523 億元;而餐飲業又可以再細分為:餐館業、飲料業和其他餐飲業三部分,在 2017 年的餐飲總體營業額中,餐館業以 84.6% 的占比位居分類大宗。

雲品的宴會和 buffet 業務即屬於餐館業,頤品大飯店的三個分館——新莊晶冠、新店北新和桃園民生館——總共可以容納 640 桌,搭配上品花苑自助餐,2017 年的餐飲總營收達 100 多萬,占雲品整體營收比重的 66%。

細看雲品 2017 年的財務報表,會發現餐飲成本高達約 8.2 億,也就是說餐飲業務雖然在總體營收的占比高於客房業務,但就毛利率而言前者只有約 18%,遠低於後者的 60% 左右。

從市場常態的餐廳成本結構進行剖析,食材費用普遍而言會是最大的支出,大約占營收比重的 35%~40%,人事費則通常以 20% 次之,這兩者的比例分配會根據不同型態的餐廳而產生差異,餐點價位越高、越重視用餐氛圍以及服務,則人事費用比例會提升,如果是像 buffet 這種強調性價比的餐廳,反之食材費用就會偏高,因此我們可以知道品花苑的食材成本負擔沈重。

雲品在 2018 年年中結束了品花苑的營運,改造成新品牌全力專攻婚宴市場,是看中宴會廳的未來獲利成長空間較佳。一來,婚宴的食材採購是需求驅動,菜色皆需要提前預訂,因此業者能夠確切控制備料的時程,反之自助餐因較難掌握客戶需求的變動,容易造成食材的浪費。

二來,傳統大眾因為習俗信仰的關係,婚宴會有明顯的淡旺季之分,然而新一世代的觀念逐漸改變,非吉日的場次開始增加,需求波動略趨於穩定。最後,宴客桌數的偏好也有所變動,早期以 50 桌次左右最為熱賣,現今市場需求有 M 型化的趨勢,雖說 70、80 桌數的場次依舊大有人在,然而偏好 30 桌上下的小資族人數卻激升,因此多廳設計的宴會廳,能夠在一個時段同時舉辦多個場次的婚宴,會比只有一個場地的高級飯店來得有利。

綜上所述,從營業成本乃至獲利成長空間,宴會廳各項都完勝 buffet,因此我們可以期待品花苑這次的品牌改造,會對餐飲營收帶來正向的影響。

新併購的君品大酒店以及新推出的婚宴新品牌「頤璽」均會在 2018 年 10 月開始併入雲品的財務報表,頤璽計畫可在婚宴會館中席增 100 桌,定位在一桌價格為 18,000 元的高檔路線,而君品則有雲軒西餐廳以及全台唯一獲得米其林三星榮耀的頤宮中餐廳,有了上述新品牌的加入與加持,依公司法說會預估可在 2019 年替雲品的餐飲業務多貢獻 2%、將營收占比拉高至 68%。

客房部門

觀光旅館業是一個重資產的行業,由雲品 2017 年財報可知,不動產、廠房及設備項目占了資產總額的 89%,因此入住率對於該產業尤其重要,客房若在該時段沒有銷售出去,便無法將營運的成本回收。

在固定資產方面,雲品與其他上市櫃觀光飯店集團股最大不同處、也是致勝關鍵,便是日月潭雲品溫泉酒店為自有土地及建築,與最明顯的六福相比,前者的營業費用率僅約 15%,遠低於後者的 35%,當租金節節高升的情形發生時,雲品不需擔心營業費用會因此激升,反之六福皇宮卻不堪成本選擇吹熄燈號。

接著我們以四部門分析(PEST Analysis),從政治(Political)、經濟(Economic)、社會(Social)和科技(Technological)四個角度搭配各項數據,探討雲品在住宿領域上的表現。

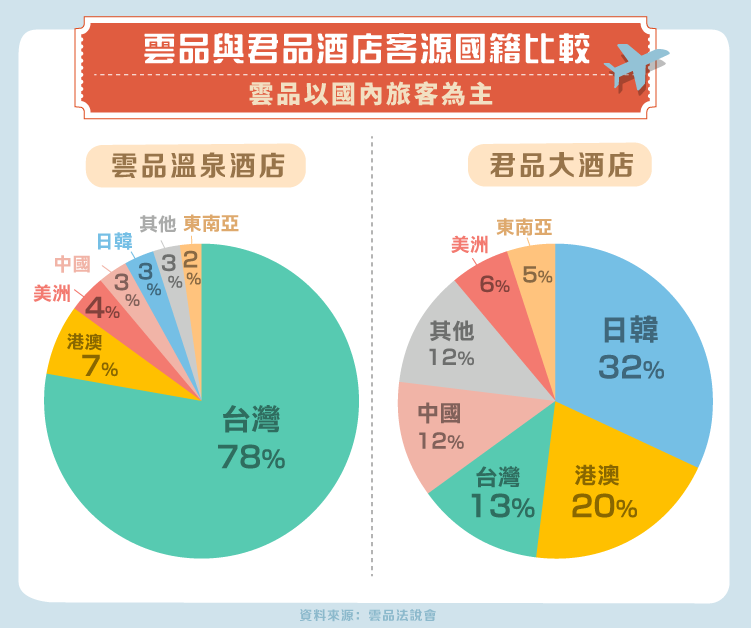

首先政治方面,台灣因為內需市場小,產業普遍受國際關係影響大,因此分析住宿客源國是有其必要。但值得注意的是,雲品的住宿業務主力——日月潭雲品溫泉酒店,其客群是以國內旅客為主,比例高達 78%,其餘港澳、中國、日本和東南亞等占比均為個位數,也因此儘管近年來台觀光旅客人數成長趨緩,陸客大幅減少,雲品的入住率仍能維持在 8 成以上,2017 年客房部門的營業收入與 2016 年相比有些微增加。

君品大酒店的客源五成以上為日韓和港澳,分別佔了 32% 以及 20%,與雲品酒店大不相同的是台灣住宿客只有 13%,將君品納入事業版圖後,雖說受國外旅客、經濟等因素影響會增加,但總體而言可以改善雲品在住宿客源上嚴重不均衡的問題。

再來是經濟因素,住宿業可說是依存在旅遊業之下,雖說國際匯率會影響旅遊消費力道,但是最主要還是整體經濟成長率會影響旅客們的消費意願。根據經濟部統計處 2015 到 2017 的資料,台灣的經濟成長率自 2015 年的 0.8% 躍升至 2017 的 2.9%,主要客群為國內旅客的雲品溫泉酒店,客房營收也從 2015年的 4 億 2,000 萬元漸增至 4 億 8,000 萬元。

君品大酒店客群較為多元,雖說就經濟成長率而言,主要客源國的韓國維持在 3% 上下,香港在 2017 年也達到 3.8%,中國則是有 6.9% 的成長,然而把來台旅客人次、房價與住用率的變化納入考量,君品的客房收入是有走下坡的趨勢。

從社會因素的角度切入,由於現今資訊傳遞迅速,媒體、社群的評論對於企業形象影響甚巨,雲品溫泉酒店在維持顧客忠誠度上表現優異,2017 年回頭客占整體客源超過五成,透過忠誠顧客的口耳相傳有助於品牌形象的建立。

最後在科技的部分,隨著旅客自主意識的抬頭,以及網路資訊量爆炸式的成長,機票與飯店房間的訂購不再仰賴旅行社代為操辦,因此各家住宿業者除了官網下訂系統的架設,也積極與各家旅遊線上訂房平台合作,爭取自由行散客的訂單。雲品溫泉酒店 2017 年 1 到 8 月的入住客群有 58% 為散客,其中又有 22% 是自行透過網路訂房,兩數值與 2016 年同期相比,分別增加了 2 個和 4 個百分點,我們可以合理推估,電商銷售已成為趨勢,網路下單的渠道會是影響訂單量的主要力量。

小結

同為觀光旅館並且跨足餐飲業的晶華、國賓可視為雲品的主要對手,然而雲品以多家宴會廳為主打,在餐飲市場上做出與競爭對手的差異化,住宿業的佈局也在 2018 年透過併購君品,增加五星級商務旅館的事業。

以幾項財務數據進行比較,自 2016 年以來單季營收年增率、單季毛利年增率、單季營業利益年增率,各自維持在 10%、15%、10% 左右,普遍高於晶華與國賓,唯 2018 第二季因品牌轉型的暫時性影響因素,使得上述數值為負,然而就整體而言,雲品的成長力道算是強勁,我們可以靜觀雲品在品牌轉型與併購行動之後的表現。

資料來源:就愛開餐廳、台灣旅宿網、中國時報、經濟部統計處、交通部觀光局、雲品年報、雲品財報、雲品法說會、台灣企銀徵信部報告、財報狗

【延伸閱讀】