看完大成(1210-TW)的營運狀況介紹後,我們把目光移到公司的財務面,看看這間台灣最大的雞肉供應商近年的營運績效如何。

營收分析

首先我們從大成的營收趨勢開始,在第一篇文章中已經了解大成的營收主要來自飼料與肉品,這些產業目前都已進入成熟期,因此市場規模出現巨大變化的概率不大,反而是原物料價格波動更容易影響公司營收。

從 2013 年到 2018 年的營收來看,公司營收的確呈現成熟型產業的特點,雖然 2015 年時營收曾經下跌 15%,但 2015 年到 2018 年間營收波動都在 5%以內,若產業與公司沒有發生重大變化,很可能未來營收會繼續每年小幅度下滑。

2015 年營收下滑的原因為何呢?當時在四個營收來源中只有食品認列正成長,導致營收衰退的原因有三點:

- 在 2015 年初時,市場發生禽流感,雞、鴨、鵝的飼養量都下降,雖然讓肉品價格維持一定水準,但銷售量減少讓肉品營收下滑,同時也使飼料需求量降低。

- 飼料同業開出新產能,且為了爭取市佔率而削價競爭。

- 飼料的主要原料黃豆、小麥與玉米的價格也出現下跌,因此讓飼料價格連帶變差。

短期內大成營收成長的動能為新產能,公司在台灣與國外大規模擴廠,於 2019 年在嘉義興建全新食品加工廠,未來將以雞肉、豬肉加工品為主,預計 2020 年第一季完工並開始生產,產能將是台南食品加工廠的 2.5 倍。

在彰化則新建洗選蛋廠,同樣預計 2020 年投產,預期能讓大成在蛋品市場的市佔率從 6%提高到 10%,也搭上政府推動洗選蛋的趨勢;在緬甸大成興建飼料廠與種雞廠,2018 年已開始動工,飼料廠預期在 2019 年 4 月投產,種雞廠方面則是已經把設備準備好,隨時準備開始運作。

獲利能力分析

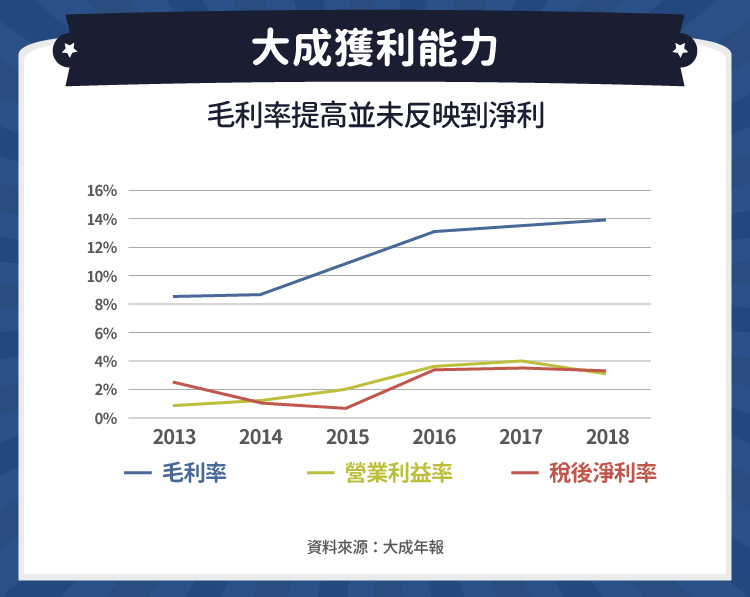

大成的獲利能力有正反兩面值得討論,首先對公司較正面的是毛利率逐年成長,從 2013 年的 8% 增加到 2018 年的 14%;而負面的是相對於毛利率在 2013 到 2018 年間增加 6%,營業利益率及淨利率變化並沒有這麼高,原因是營業費用持續增加。

先分析毛利率成長因素,公司一直以來堅持垂直整合飼料到肉品加工,有助於維持較高的毛利率,而為了進一步提高毛利率,公司在近年積極往調理食品、加工食品的事業擴展,從前面的營收比重圖中,我們可以看到食品收入佔營收比重從 2014 年的 0% 提高到 2017 年的 16%,而食品事業的毛利率較高,因此總體的毛利率成長。

營業費用方面主要是銷售費用持續增加,目前並沒有看出明確的原因,可能是因為競爭變激烈或是因為公司積極發展食品事業的成本。

結論

雖然大成是台灣最大的雞肉供應商,但整體市場的成熟化讓營收成長變難,近年的獲利成長都是受惠於獲利率提高,在 2019 到 2020 年陸續有新產能開出,能否帶來新的營收成長將是市場關注重點。

【延伸閱讀】