在第一篇文中,我們看到了御頂(3522-TW)公司從光電廠到接受餐飲集團投資後轉型的過程,從 2016 年投資後轉型成果有沒有反映在營收上呢?一起來看看吧。

營收分析

公司的營收趨勢看起來很不樂觀,從 2013 年開始快速衰退,而到 2017 年後才有所回升,但其實 2015 年前的營收都來自光電業,對未來營運影響不大,不需要過多擔心。

光電業營收衰退的原因主要是競爭激烈,公司規模不大且不具有獨特的技術,讓公司訂單減少導致營收下滑,而 2016 年後光電營收繼續衰退除了競爭外,更重要的原因是轉型餐飲業後公司逐漸淡出光電業,把廠房賣出後自然營收下滑。

到 2016 年後,公司營運轉由餐飲為主,2016 年第四季先將台南(5906-TW)擔仔麵的三個據點納入旗下,開始餐飲事業,2017 年後併購頂鮮餐廳與晶宴會館,帶動餐飲營收增加 82%,佔總營收的比重達到 73% 也讓公司決定改列為觀光類股。

我們在前一篇文中提到公司管理層在近兩年出現問題,頂鮮餐廳與晶宴會館原本的經營者後來都離開御頂,反映在營運上則是公司併購的腳步變慢,原本規劃在 2018 年把東東餐飲集團納入御頂,藉此讓營收再次攀升,但目前此案遲遲無進展,因此營收並未再次出現爆發性成長,而 2018 年餐飲營收成長 24% 主要原因應為併購事業在 2017 年僅認列部分月份,在 2018 年則有完整貢獻。

總體而言,公司餐飲業務成長主要依賴併購,而目前併購案進度不明,甚至可能就此停擺,因此短期內營收並沒有明確的快速成長機會。

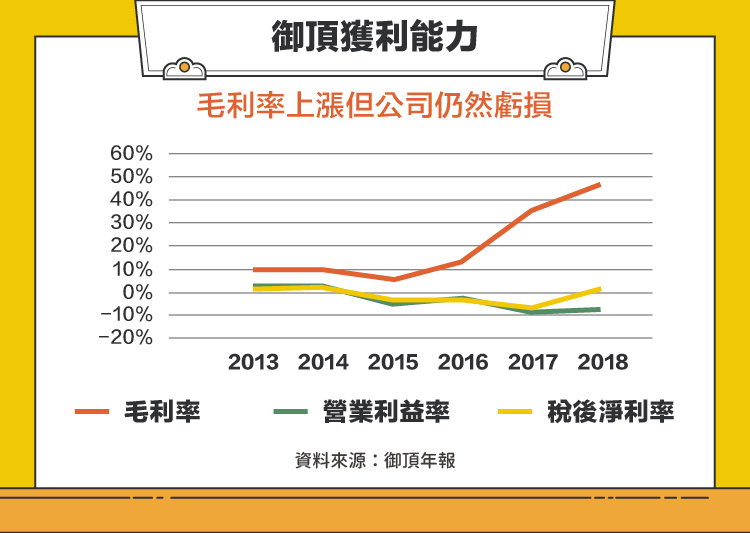

獲利能力分析

御頂的獲利率趨勢很特別,毛利率在 2016 年後快速增加,但營業利益率與淨利率並沒有同步上升,最大的主因當然還是跟併購相關,在 2016 年後營收中餐飲業比重提高,餐飲通路的毛利率跟光電業相比較高,因此公司整體的毛利率隨之上揚,在 2018 年時達到將近 50% 的水準。

從歷史趨勢來看,毛利率上揚的主要動能是產品組合變化,但目前餐飲營收已經佔總營收 90%,繼續增加的空間並不高,因此毛利率成長的空間也不大,再加上餐飲業競爭激烈,毛利率在未來持平的機會是比較大的。

營業費用則是影響公司虧損的關鍵,主要影響因素一樣是併購,營業費用佔總營收的比重在 2015 年時僅 11%,但到 2017 年時已經達到 45%,2018 年時更進一步提高到 55%,銷售費用是營業費用細項中增加最多的項目,可能是公司積極行銷但卻沒有帶來營收成長所導致,截止至2018年,御頂的營業利益已經連續四年呈現負值,在獲利性表現較差。

現金流量分析

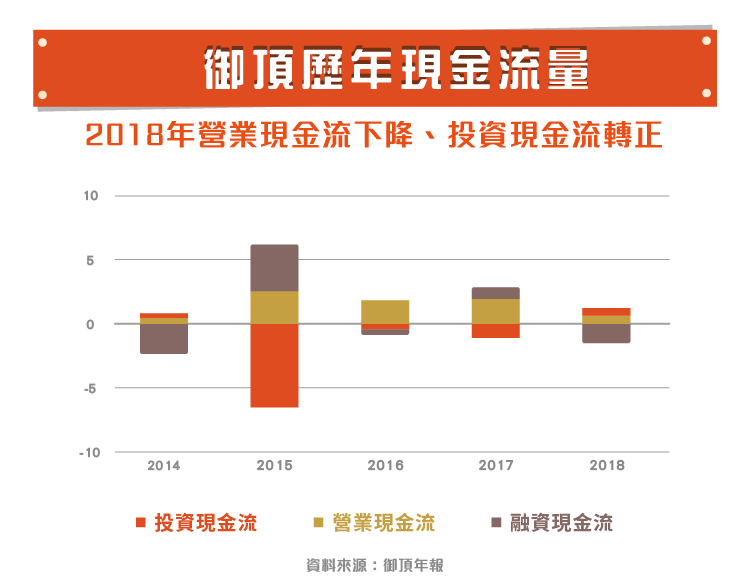

現金流量表對於判斷一個公司的獲利就是是「真」是「假」,若獲利的上升沒有帶動現金的增加,很容易被單一的數據所誤導。御頂的現金流量過去 5 年中有一年自由現金流為負,但因為那時候御頂仍為光電公司,所以並不用特別在意,故我們只看轉型餐飲集團後的 2017 和 2018 年,在營收逐漸轉成餐飲收入的 2018 年,其淨現金流為負值且營業現金流下降,即可看出御頂本身在 2018 年的現金流量、經營情況較不穩定,也令人擔心御頂本身業務的能力。

結論

從營收來看,御頂雖然缺乏明確成長動能,但至少有機會止住衰退趨勢並維持穩定,但獲利面來說公司不容易讓毛利率再次增加了,但營業費用不停侵蝕獲利將是公司需要解決的問題。

【延伸閱讀】