上次我們談到 Apple(AAPL-US)倚靠服務轉型的目標短期內不可行,然而具體狀況是什麼樣子呢?筆者在此為各位讀者詳細分析。

Apple 轉型服務公司可行嗎?

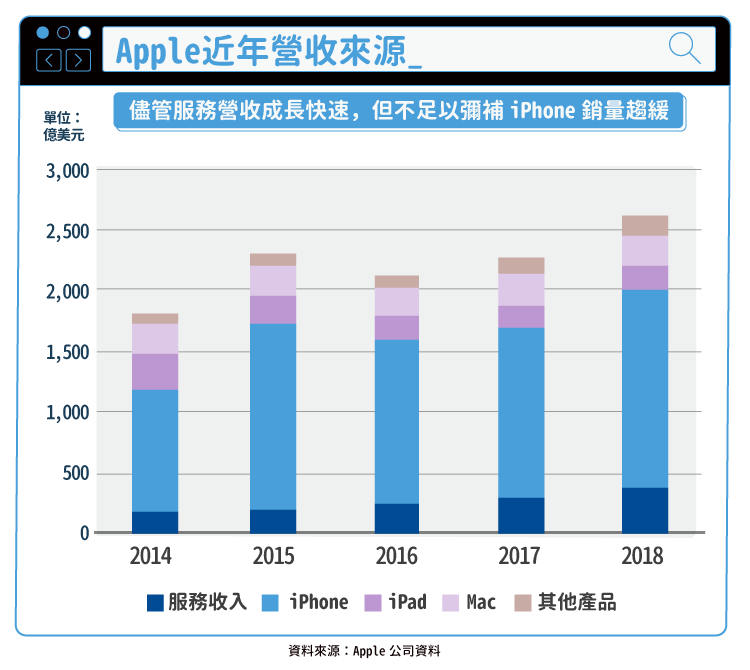

攤開財報,可以發現 Apple 營運狀況相對好理解,主要產品為 iPhone、iPad、Mac、其他產品以及服務收入。比較需要解釋的只有後面二個:

1、其他產品:包含 Apple TV、Apple Watch(手錶)、AirPods(耳機)、HomePod(智能音箱)等硬體產品。2018 會計年度時,此部分佔營收比重為 6.5%。

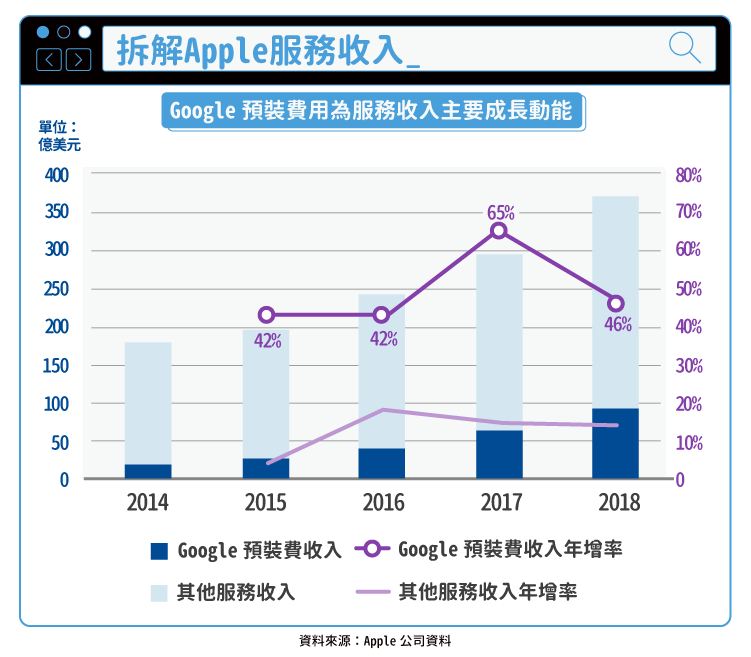

2、服務收入:此部分收入主要包括 iTunes、Apple Music、APP Store、iCloud、AppleCare 以及Apple Pay。在這部分營收之中,也包含 Google(GOOGL-US)為了把其軟體預裝在 iPhone 上的預裝費用,根據高盛(Goldman Sachs Group, GS-US)(Goldman Sachs, GS-US)估計,2018 會計年度光是 Google 付給 Apple 的預裝費用就高達 94 億美元,約佔服務收入的 25%,相比之下,2014 年 Google 的預裝費用僅 19 億美元,佔當時服務收入的 11%。據此拆解之下,Google 預裝費用 2014~2018 平均每年成長 48%,其他費用的部分則在 2014~2018 年均成長僅 15%,顯見 iPhone 對於 Google 是非常重要的通路,而這塊營收對 Apple 來說是 100% 的利潤。

另外,2018 年 iPhone、iPad、Mac 分別佔公司營收比重的 63%、7% 以及 10%。

若我們回到題目,Apple 真的能轉型成功嗎?分析師常談到的轉型服務公司論述,在高盛估計的服務收入是正確的前提下,筆者認為很難成功。儘管其生態系建立的非常完善,諸如 Apple Music、APP Store 和 Apple Pay 被大家所看好,但實際對營收成長率貢獻度不大,近年僅維持 15~19% 年增率的水準,更重要的是,這些業務都有成本,若換算成利潤貢獻程度,很可能就低於 100% 利潤的 Google 預裝費用了。

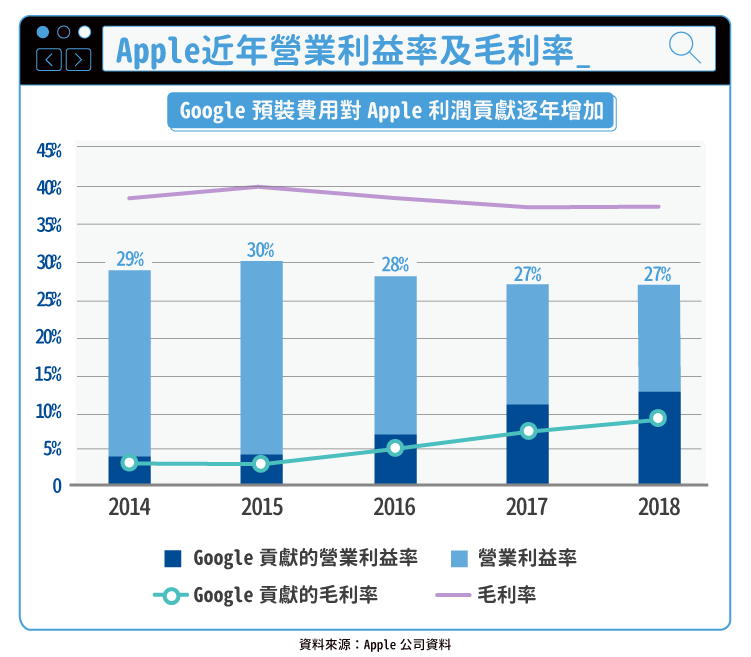

若我們進一步去推論 Google 在毛利率以及營業利潤率的貢獻,可以發現 Google 對 Apple 來說越來越重要,在 2014 會計年度時,Google 對 Apple 毛利率及營業利益率貢獻 3 個百分點及 4 個百分點,分別佔公司毛利率及營業利益率的 7% 及 13%;但到了 2018 會計年度時,Google 對 Apple 毛利率及營業利益率貢獻來到 9 個百分點及 13 個百分點,分別佔公司毛利率及營業利益率的 24% 及 50%,也就是將近一半的營業利益來自 Google 的預裝費。

這也顯見所謂 Apple 的轉型本身是一個假議題,Apple 本身所提供的各項軟體服務,無論在營收成長貢獻和獲利貢獻上都不如 Google 補貼來的好。當然,這也不排除是高盛過度高估 Google 預裝費的估計(畢竟這不是公開資訊)。真實資訊可能要等到下一季開始,Apple 分解出服務收入的營收及利潤率才能看清了。

即使退一步去思考,假設這個預裝費不存在,2018 會計年度服務收入佔營收比重僅 14% 左右,以軟體業營業利益率 40% 去設算,2018 會計年度服務收入佔營業利益率比重也僅僅 20% 左右,儘管 2014~2018 年營收年均成長高達 19%,但短期內仍難以抵擋 iPhone 銷量停滯的困境。

另一方面,筆者不認為 iPhone 價格能持續往上提升。以 2018 會計年度來看,iPhone ASP 年增 17%,外加適逢 iPhone 十周年,銷量已經基本持平的狀況下,未來要奢求價格進一步上升困難重重。

但 Apple 本身也沒有太多選擇,在沒有新的殺手級產品出現前,Apple 最佳的策略即為暫時透過提高產品單價維持成長性,等到「服務收入」成長到一定的規模後,再依靠其做為主要成長動能。最大的風險即為忠實果粉對價格的反感,畢竟在性能和體驗沒大幅提升的狀況下提高價格,本身就是和顧客處在對立面,不是長久的解決之道。

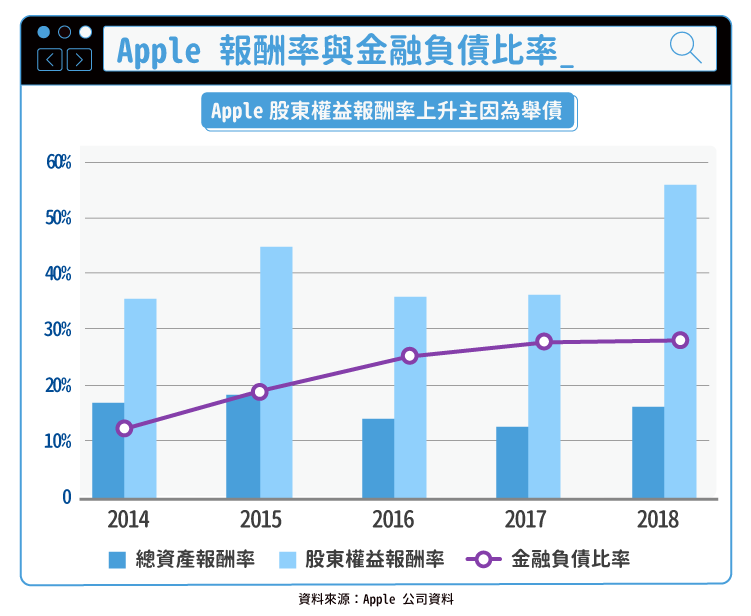

最後我們回頭看看獲利面,Apple 在股東權益報酬率的表現上仍然相當亮眼,2018 會計年度達到 56% 的水準。但需要注意的是,Apple 2018 會計年度的總資產報酬率僅有 16%,中間的差距為負債比率上升導致。也就是 Apple 在 2014~2018 年真實獲利能力並沒有太多改善。

展望未來

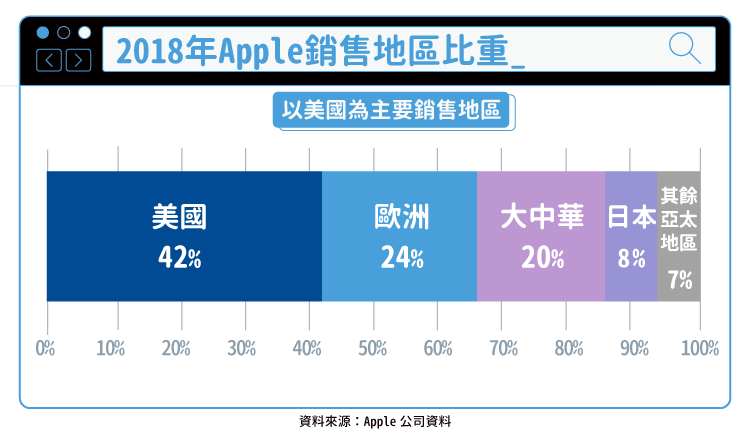

未來投資人在觀察 Apple 時,除了要持續關注 iPhone 銷量及單價成長之外,還需要持續關注貿易戰發展,因為 Apple 有 20% 的營收在大中華地區,加上大部分加工及原料是在中國進行。因此一旦貿易戰大規模開打,對 Apple 來說是首當其衝,此為投資 Apple 短期內最大的風險之一。

2018年11月26日,川普宣佈將對iPhone徵收10%關稅,預計將進一步衝擊iPhone銷量。另外,美國最高法院近期審理蘋果(Apple, AAPL-US)iOS是否涉及壟斷,則很可能影響 Apple 朝服務轉型的努力。

資料來源:年報法說等公司資料

【延伸閱讀】