2018 年 11 月 1 日,Apple 發表公司季報,儘管 2018 第四季會計年度(Apple 會計年度為去年九月至今年九月)營收及利潤分別成長約 20% 及 30%,但因為未來將不再公布個別產品銷量以及 iPhone 銷量疲軟導致股價大跌,讓投資人無法再依據 iPhone 銷量判斷公司價值。

到底投資人為什麼在衡量 Apple 時,這麼看重 iPhone 銷量呢?讓我們一起瞭解 Apple 近十年繁榮的背後原因吧。

坊間許多文章已經詳述 Apple 早期成功歷史,在此筆者就不贅述賈伯斯時代的傳奇故事,對此有興趣的讀者,可以自行在網路上購買《賈伯斯傳》閱讀,本文將著重於 Apple 近期發展。

新市場破壞性創新開啟手機上網時代

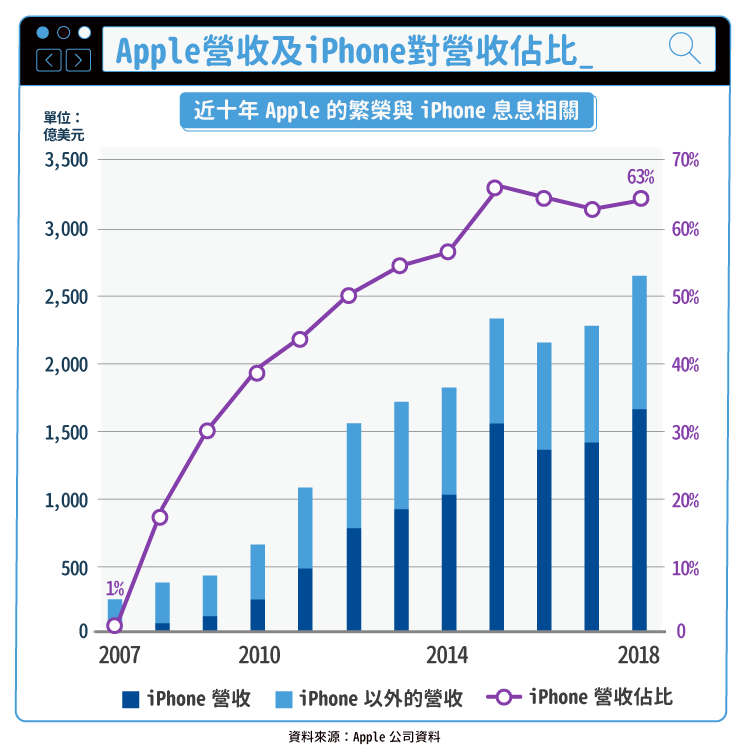

當我們開始討論 Apple 近年的營運狀況時,我們很難忽視 iPhone 在 Apple 營收的地位。從 2007 年發布第一支 iPhone 開始,幾乎等於讓 Apple 走上一條長長的雪道,與今日的成功密不可分。

那麼問題就來了,是什麼因素使得 iPhone 取得巨大的成功呢?

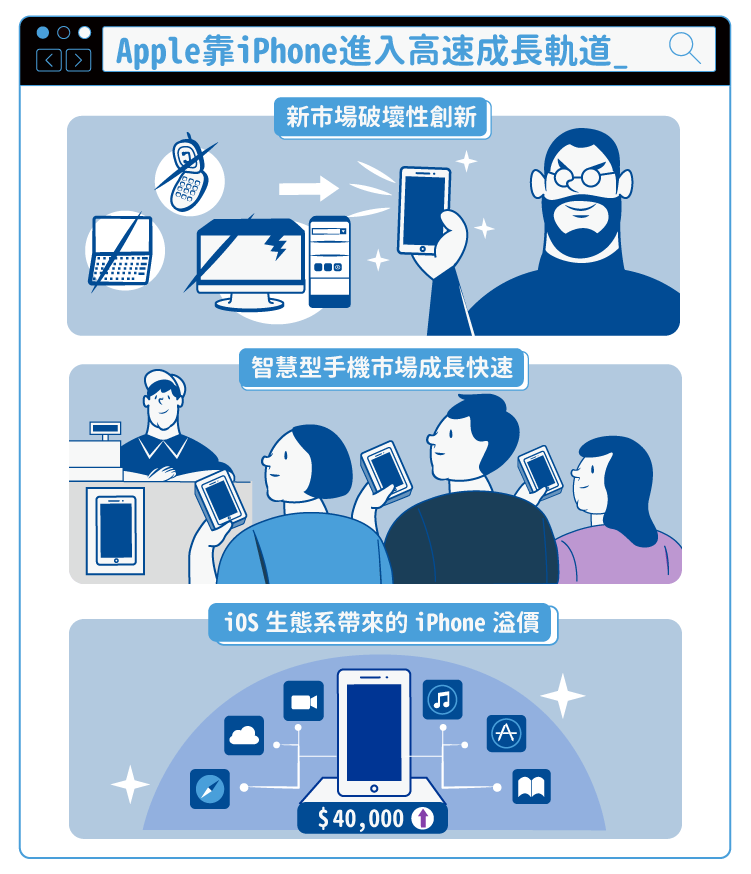

筆者簡單歸結為三點:新市場破壞性創新、智慧型手機市場成長快速以及 iOS 生態系帶來的 iPhone 溢價。

新市場破壞性創新–智慧型手機取代筆電、桌電成為主要上網工具

在智慧型手機出現之前,手機受限於應用程式選擇有限,除了高階商務人士會使用黑莓(BlackBerry Ltd, BB-US)機收發 Email 之外,很少人用手機上網。然而智慧型手機的出現改變了現狀。

最主要的改變出現在 APP store 的概念出現,iPhone 之所以成功,也是因為在 2008 年推出 APP store。在功能手機時代,Nokia(NOK-US)塞班系統對於手機應用程式開發非常不友善,反觀 APP store 則提供程式開發商一個新平台,為智慧型手機增添以往不曾想像過的功能。

儘管智慧型手機價格較功能手機貴,相比於桌電、筆電,智慧型手機的效能也沒有比較好,但是其便利性足以讓部分人願意買這類型的手機,隨著時間發展,智慧型手機性能的加強(速度更快、效能更強到足以運作較複雜的軟體),逐漸追上既有筆電使用者需求後,筆電使用者就會逐漸降低筆電使用頻率,轉而購買智慧型手機,原因很簡單:智慧型手機遠比筆電方便。

桌電市場也是一樣,當智慧型手機能運作更複雜的應用程式(如高畫質網路遊戲),原本使用桌電玩遊戲的人,就會有一部份人開始只玩手機遊戲。自然而然,筆電市場和桌電市場就進入了產品週期的末端,逐漸被智慧型手機侵蝕。但要注意,這樣的取代並不意味著桌電和筆電會消失,而是部份取代。

除此之外,智慧型手機與桌電、筆電市場另一個本質上的差別為:一個家庭中,很可能是幾個人共享一台桌電或筆電,而到了智慧型手機時代,基本上是人手一支,其潛在市場規模遠超既有的桌電、筆電市場,吸引非常多的「過去未消費客戶」。

這就是著名的《破壞性創新》理論中的「新市場破壞性創新」。

智慧型手機市場成長快速

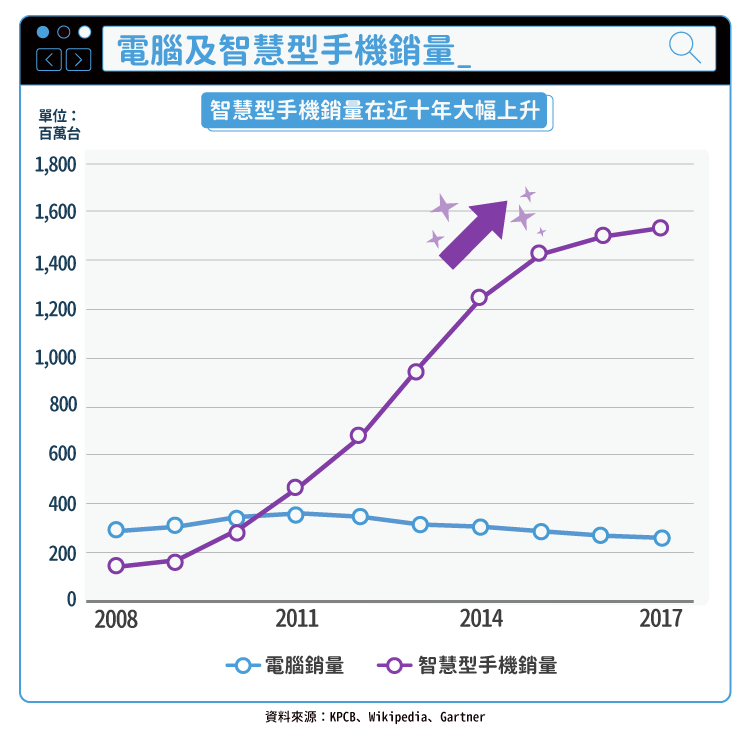

自 2007 年以來,智慧型手機花了四年就超過電腦銷量,花了近 10 年時間,徹底改變一代人使用電子產品的習慣。而電腦銷量在 2010 年左右達到高峰後,就進入了長期蕭條之中。

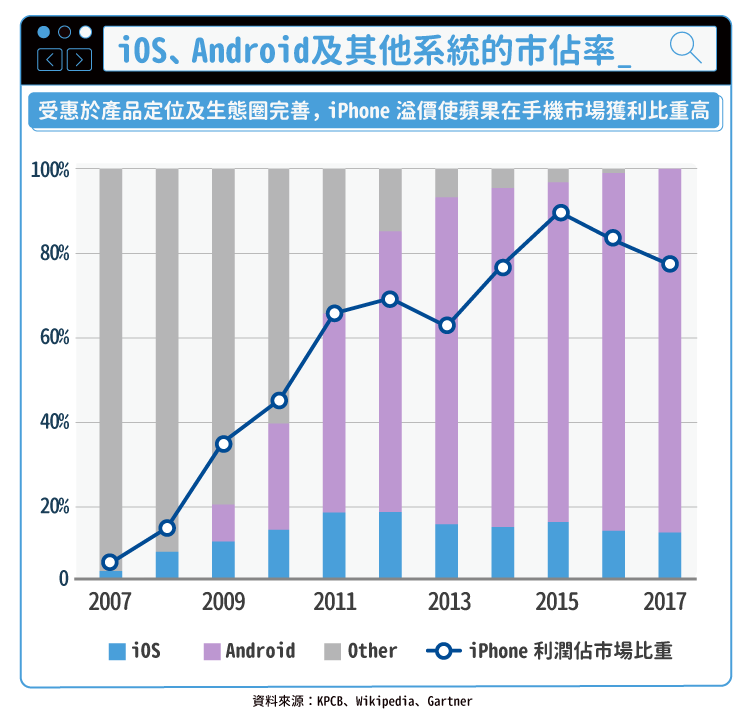

Apple 受惠於這樣的快速成長長達十年,我們可以觀察 Apple 的營收發現這樣的取代趨勢,在以往,許多人最多會說 Apple 只是一家「成功的電腦製造商」,但在 2012 年這一年,Apple 手機營收佔總營收比重高達 50%,顯示出其已經成為一家「名符其實」的手機公司。

而我們也可以藉由圖中發現,2012 年正巧是手機市場成長轉捩點,在該年之後,智慧型手機銷量開始趨緩,但同時,Apple 卻越來越依賴 iPhone 銷售,甚至被 iPhone 綁架了。

iOS 生態系帶來的 iPhone 溢價

大家對賈伯斯最為稱道的除了他對產品的要求非常高之外,自 2001 年 Apple 發表 iTunes 改變音樂界生態以來,Apple 與其他同業一直有一個巨大差異,也就是在生態系上,Apple 遠超過同業所及。

筆者認為 iPhone 之所以定位上較高階,主要受益於 iOS 生態系以及 Apple 品牌的傳奇性。

但其中最重要的即為 iOS 生態系,在 2007 年 Apple 發布第一支 iPhone 後,其無論在手機應用程式數量(2010 年才被追平)、手機與電腦的連動性以及安全把關上面,都遠勝 Android。因此用戶即使不被賈伯斯的故事所感動,在功能上也非常願意花上大筆溢價購買產品。

另外值得一提的是,iPhone 用戶較願意在 APP store 上花錢,根據 OnePoll 調查顯示,美國人使用 iPhone 手機的用戶,平均年薪較高,也更願意花錢和時間在手機上。而著名 APP 研調機構 APP Annie 報告也顯示,儘管以整體 APP 市場來看,Apple 手機應用下載量在 2017 年僅佔市場的 30%,但花費金額卻是整體市場的 66%。顯見 Apple 對於產品的市場定位是十分精準的。

我們可以看出來 iPhone 溢價持續存在的事實,自 2010 年以來,儘管 iPhone 市佔率從未超過 20%,但其利潤佔整體手機市場利潤卻長年超過 50%,這樣的紀錄顯示其產品定位之外,與 iOS 生態系的完善不無關係。

然而,儘管 iPhone 在市場上獲得巨大的成功,但是投資人並不著眼於現狀,而是未來。因此,Apple 在獲得成功的同時,也面臨了更大的成長壓力。

iPhone 詛咒

Apple 一直無法找到一個足夠大的市場或產品,來抵銷 iPhone 銷售趨緩對營收的巨大影響。

由於 Apple 過度的倚賴手機銷量,因此每年最不缺的分析師報告就是「今年預計將有新一波換機潮」。

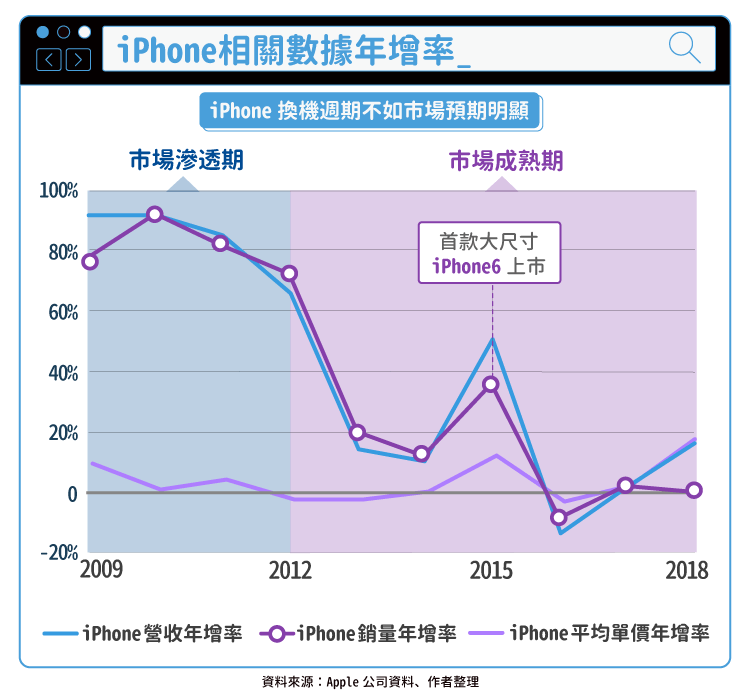

若我們攤開財報,觀察 iPhone 的銷售金額、銷量以及平均單價(ASP)資料來看,我們很難發現真的有一年是所謂的「換機年」。儘管外國研究推測,iPhone 使用週期約 4 年,但我們也很難據此去認為每過四年就有一次大波換機潮的存在。

從下圖我們可以看出,自 2012 年手機市場逐漸進入成熟期以來,iPhone 銷量基本上不走回頭路,除了 2014 年 8 月發布首個大尺寸手機有短暫提高 iPhone 銷量外,基本上與我們對於「進入成熟期」的銷量成長曲線認知一致,年增率會逐漸縮減到個位數成長,而非每幾年就往上增加一次。

會有這樣的結果也不難理解,主要原因即為每個用戶購買 iPhone 的時間點不同,就算這些用戶都每三年更換一次手機,換手機的時間點也不一致。因此許多分析師的「換機潮」實際上是不成立的。但為了說服投資大眾,因此分析師常常在新品發表前大肆吹捧新機銷售,導致在真正發售後不得不「調降銷售預期」。

若投資人對此有一定理解,也就不太會被這些「華爾街專家」所誤導了。但緊接著下個問題就出現了,那 Apple 未來的成長動能在哪裡?

Apple 為了抵抗「市場成熟」的詛咒,近兩年不惜大幅調高產品單價,考驗果粉忠誠度。大家可以從圖中明顯看出,在 2017 年會計年度以前,Apple 手機營收基本上是跟著銷量走,然而這兩年銷量停滯之後,Apple 為了維持「成長」,大幅調高產品單價。

筆者認為這只是緩兵之計,無法長遠。在手機差異越來越小的今天,iPhone 溢價不可能可以無限上綱。Apple 未來成長的路短期內將十分艱困。

服務收入真能帶領 Apple 成長嗎?

很不幸的,筆者對於 Apple 服務收入的「高成長」態度保守,事實上,過去不乏服務轉型的「推論」。但即使到了 2018 年會計年度,服務收入佔比也僅僅為總營收的 14%,且成長率雖然號稱「高成長」,卻也只有 24% 的成長。營收佔比小加上成長速度不快的狀況下,很難改變 Apple 目前仍是以硬體銷售做為成長動能的現狀。

且其中許多服務營收皆決定於 iPhone 用戶數量的狀態下,筆者對於 Apple 的服務轉型維持保守的看法,短期內這塊業務對公司經營影響不大。

資料來源:年報法說等公司資料、Wikipedia、Gartner

【延伸閱讀】