在 2009 年的一次訪談中,聯準會前主席 Paul Volcker 將 ATM (自動櫃員機) 列為過去 20 年中他所見過最偉大的金融創新:

“你告訴我,還有哪些 (金融) 創新會像 ATM 這樣對個人有重要意義,而且實際上,與其說它是金融創新,不如說它是機械創新?”

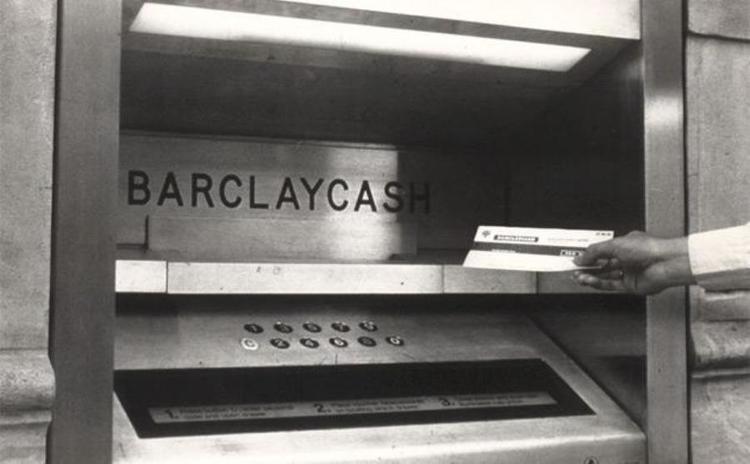

1967 年 6 月 27 日,英國巴克萊(Barclays PLC, BCS-US)銀行 (Barclays) 的恩菲爾德分行安裝了世界上第一部 ATM,這也被看做是 ATM 誕生的標誌,上週它剛過完 50 歲生日。

(來源:巴克萊銀行)

(來源:巴克萊銀行)

為了表示慶祝,巴克萊銀行在今年 6 月 27 日將恩菲爾德支行的其中一部 ATM 鍍金,並在其左側裝飾紀念牌,還在這部黃金 ATM 面前鋪上紅毯。

但 50 年後,ATM 已經遠不如過去風光,這個解決“人們隨時隨地都可以取現”問題的機器,正在因為現金使用的減少,行動支付的便利,重要性和存在感都在降低。

Paul Volcker 說的沒錯,ATM 的確是一個偉大的金融創新,但它也正在被新的創新所顛覆。

“我應該要有方法能拿到自己的錢,無論是在英國還是世界任何一個地方”

創造了巴克萊銀行安裝的那台 ATM 的 John Shepherd-Barron 曾經在採訪中將其發明過程描述得極具戲劇性:當時正在設備製造公司 De La Rue Instruments 工作的他,因為週六銀行不開門而沒能取到錢,隨後他冒出了設計一個全自動提款的機器的念頭:“我應該要有方法能拿到自己的錢,無論是在英國還是世界任何一個地方”。

到了工作日,Shepherd-Barron 碰到了巴克萊銀行總經理 Harold Darvill,並且向 Darvill 陳述了自己的創意,Shepherd-Barron 還將提款機和巧克力自動販賣機相比,只不過消費者拿到的是錢。短短兩天後,巴克萊銀行的 CEO 就和 De La Rue 敲定了細節,簽下購買六台原型的合約。

Shepherd-Barron 所說的故事聽起來像是一個徹底改變了銀行業發明的開端,只不過他所說的很可能是假的。1971 年之前,英國銀行都會在週六上午開門,而且當時巴克萊銀行的高層注意力基本都在信用卡這個新事物上,直到 1967 年第一台 ATM 投入使用以後他們的會議記錄裡才出現了 ATM。

(1967 年 6 月 27 日,第一台 ATM 正式投入使用 來源:巴克萊銀行)

(1967 年 6 月 27 日,第一台 ATM 正式投入使用 來源:巴克萊銀行)

(英國演員 Reg Varney 1967 年 6 月 27 日,他成為了第一個從 ATM 領錢的人 來源:Alchetron)

(英國演員 Reg Varney 1967 年 6 月 27 日,他成為了第一個從 ATM 領錢的人 來源:Alchetron)

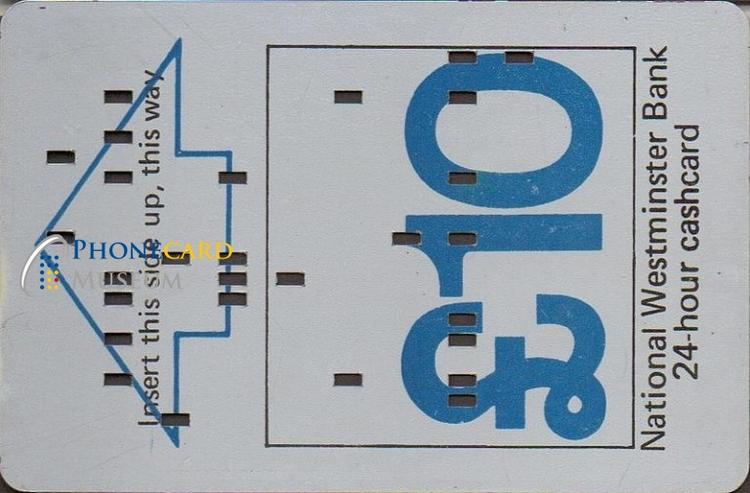

實際上,Shepherd-Barron 進行 ATM 的設計的同時,也有其他人希望領錢這件事能夠變得更方便,正在設計類似的東西。比如英國工程公司 Chubb & Son’s Lock and Safe Co (以下簡稱 Chubb) 創造了使用 PIN 碼的自動提款機,1967 年 7 月 Chubb 所設計的 ATM 開始在國民西敏寺銀行 (National Westminster Bank) 投入使用,僅僅比 De La Rue 晚一個月。

(Chubb 為 Societe Marseillaise De Credit 安裝的 ATM 來源:phonecardmuseum)

(Chubb 為 Societe Marseillaise De Credit 安裝的 ATM 來源:phonecardmuseum)

不過,Shepherd-Barron 所提到的週末不營業問題確實是 ATM 出現的原因之一。

第二次世界大戰後,英國工會力量增加,而銀行的工會自 1964 年就開始不斷催促銀行放棄週六開門,增加員工休息時間。但與此同時,其它領取週薪的工人需要在週末兌換他們的工資支票,否則就得工作日請假來領錢,於是一到週六上午,銀行裡就排起長隊。

而 1950 年代末開始就在銀行業中得到應用的電腦令 ATM 成為了可能。1968 年至 1980 年期間,銀行成為了軟體業與硬體業最大的客戶,在通貨膨脹、勞動力成本上升的背景下,他們都在不斷尋找降低成本的新方法,比如在銀行內部用電腦代替紙張記錄各種文件,而用電腦代替櫃員看起來是個還不錯的想法。

不僅如此,就像“大數據”和“人工智慧”是如今的流行詞那樣,“自動化”是那個時代的流行詞,成為了說服消費者嘗試新東西的說辭之一,而且這一點在當時的美國市場更為明顯。

1970 年在美國發明了另一種 ATM 的 Don Wetzel 曾經在 IBM 賣金融相關設備,他相信代為處理櫃檯工作的機器大有市場。成為自動化設備公司 Docutel 的副總裁以後,Wetzel 在 1968 年左右做了個市場調查研究,想知道消費者是否願意使用這樣的機器,“因為直到那時,人們都還沒有和一個電腦設備直接接觸過,尤其是處理他們的錢的設備”。

獲得的調查研究結果顯示,大部分消費者都願意嘗試新設備,尤其是年輕人,這讓 Wetzel 開始領導公司團隊著手開發 ATM。

對當時的美國銀行(Bank of America, BAC-US)業來說,這正是他們所需要的。不少銀行正在將業務重心從對公轉向對個人,它們希望能吸引更多個人消費者,尤其是剛剛開始工作的年輕人。為此銀行們意識到自己“必須提供一些我們之前沒有提供的服務”,給年輕人一個開戶的理由,隨後才能進一步做這些顧客的生意。

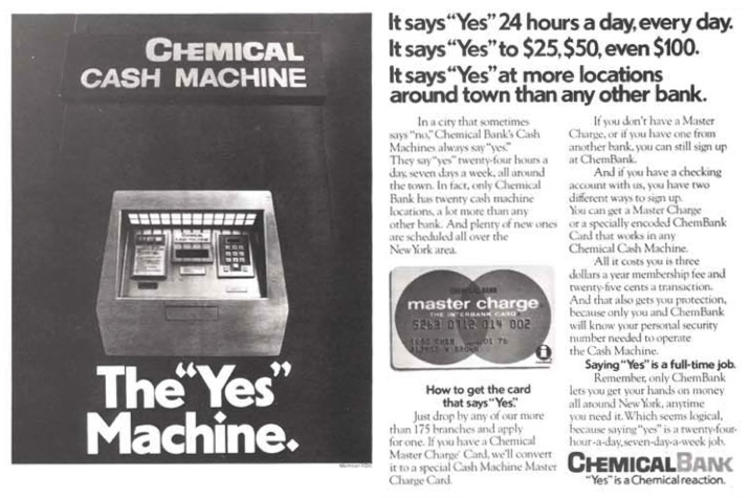

在完成 ATM 的開發以後,Wetzel 開始向各個銀行推銷他們的機器。而紐約的化學銀行 (Chemical Bank) 很喜歡 ATM 的概念,決定將第一個 ATM 裝在銀行支行外面街道的牆上。

(Chemical Bank 的 ATM 廣告)

(Chemical Bank 的 ATM 廣告)

雖然因為下雨、暴風雪等天氣問題,Docutel 的 ATM 出現了數次故障,不過在大部分情況下運行良好。口碑建立後,Docutel 的 ATM 銷量逐漸增加,最終令他們成為最有名的 ATM 製造商之一。

需要指出的是,當時的 ATM 和我們現在所習慣的並不太一樣,無論是外表還是功能,每個製造公司都嘗試以自己的方式去解決帳戶認證和安全問題。

比如說,在 1967 年,如果你想用上巴克萊銀行所安裝、De La Rue 所設計的 ATM,那你首先需要去巴克萊銀行的櫃檯申請一種含有碳 14 的特殊支票,這張支票將會有人工簽名,有效期為六個月。隨後你再拿著這張支票,按照 ATM 上所附有的文字說明,將支票插入 ATM 中,並透過數字鍵盤輸入四位數字的識別碼。如果你的簽名與識別碼都對上了,那之後就能夠開始提款,但一次最多只能取 10 英鎊。

(第一台 ATM,右邊即為所需要的支票 來源:findgr)

(第一台 ATM,右邊即為所需要的支票 來源:findgr)

幾乎同時啟用的 Chubb 版 ATM 則是與國民西敏寺銀行開出的塑料銀行卡配套。這些銀行卡上會有洞,顧客在卡插入機器並輸入四位識別碼後就能夠拿到錢。不過,在領錢之後,ATM 並不會把卡退還給顧客,它會直接保留銀行卡,銀行隨後再寄還給顧客。

(Chubb ATM 所用的銀行卡 來源:phonecardmuseum)

(Chubb ATM 所用的銀行卡 來源:phonecardmuseum)

而 Docutel 的 ATM 所配套的銀行卡要更進一步,他們在卡上加上了加密磁條,用此記錄與卡相關聯的帳號、銀行支行編號等等必要的數據。除此以外,Docutel 還在 ATM 中內置了印表機,從而列印出我們如今熟悉的交易憑證給顧客,另外保留一份在機器內供銀行檢查。

1970 年代,銀行間開始展開了 ATM 設備競賽。而 IBM 讓 ATM 實現了聯網,進入現代意義上的 ATM

“在 9 月 2 日,我們的銀行將於 9 點開門,而且從此以後永不休息。”

這是化學銀行安裝了 ATM 之後所打出的廣告。對銀行業來說,ATM 理論上來說將大大提高銀行效率,而且它令顧客能夠隨時領錢,無論週末還是凌晨三點,而這足以成為銀行搶奪零售客戶的競爭優勢之一。

在意識到 ATM 真的可行之後,各個銀行都開始購置 ATM。1968 年日本的歐姆龍公司 (Omron) 為三井住友銀行 (SMBC) 安裝了一台 ATM,而蘇格蘭皇家銀行 (The Royal Bank of Scotland) 在同年年底就已經在 25 家支行安裝了 ATM。

為了保證競爭優勢,銀行也需要不斷更新自己的 ATM 設備。

而 1972 年 IBM 與勞埃德銀行 (Lloyds Bank) 的合作是 ATM 歷史上的里程碑之一。

IBM 所開發的新系統令銀行卡真正能夠“聯網” (on line) ,使用新系統以後,ATM 能夠與銀行實時通訊,在顧客插入銀行卡或者以各種方式輸入帳號之後,ATM 能立刻與銀行系統同步帳戶上的變動,確認顧客帳戶上此時的各種訊息,比如他確實有錢可取。

(IBM-2984 來源:IBM)

(IBM-2984 來源:IBM)

在此之前,因為未能聯網,銀行始終無法確認各種憑證的使用者身份,而 IBM 的新系統解決了這個問題。除此以外,這也意味著銀行的顧客可以實時查詢自己的帳戶。

為了使用新系統,勞埃德銀行當時花了 2500 萬英鎊在電腦上,又用 3500 萬英鎊購置了 500 台 IBM ATM。

根據英國班戈大學 (Bangor University) Bernardo Batiz-Lazo 教授的說法,IBM ATM 與早年只有提款功能的自動提款機最大的區別,不在於 ATM 有提款以外的功能,在於 ATM 是與銀行系統中央電腦相連的。某種程度上,這次合作之後的 ATM 才是真正的現代 ATM,而不再只是個提款機。

最早開始用上 ATM 的巴克萊銀行立刻開始研究如何應對新系統。在調查研究之後,巴克萊銀行發現原有的 De La Rue 設備功能實在有限,其配套的支票最終只發到了 11.6 萬個顧客手裡。

巴克萊銀行最終拋棄了 De La Rue 的舊機器,轉而採取一系列措施來改進 ATM 業務:建立新的電腦中心、購買新 ATM 終端、集中會計訊息。巴克萊銀行 1974 年為這系列新措施給出的總預算為 8340 萬英鎊,隨後又追加金額,最後增加至 9320 萬英鎊。

在這次設備更新中,巴克萊銀行在 1974 年新購買了 100 台 NCR 的 770 自助金融終端。到了 1977 年,他們有了 100 台 NCR-770、406 台 Chubb MD2 及 MD4,並且發放了 7.5 萬張配套的銀行卡帶給顧客。

(NCR 1970 年代的 ATM 來源:banknews)

(NCR 1970 年代的 ATM 來源:banknews)

實際上,市場確實也回饋了那些最早使用 ATM 的銀行。因為率先使用 ATM,花旗銀行 (Citibank) 在紐約市的市佔率從 1977 年的 4% 成長到 1988 年的 13.4%。

ATM 在 1980 年代迎來了黃金時代,但之後因為銀行間“聯盟”的成立,也不再被視為競爭優勢

ATM 的黃金時期在 20 世紀 80 年代來臨,1984 年至 1989 年期間,英國 ATM 數量翻了一倍,從 6106 台增加到 1 萬 2253 台。

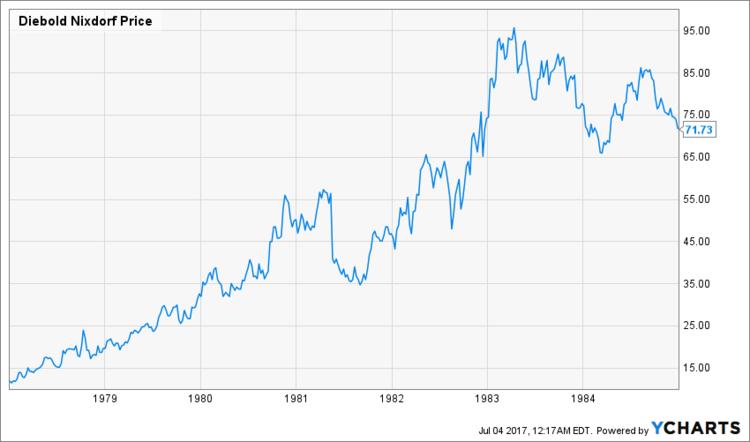

而 ATM 製造業的股票不斷上漲,比如 1964 年上市的 Diebold (現與 Wincor Nixdorf 合併為 Diebold Nixdorf) ,1981 年、1982 年、1983 年其股價分別成長了 47.56%、51.26% 和 45.31%。

(來源:YCHARTS)

(來源:YCHARTS)

之所以出現這樣的成長,是因為 1980 年代英美的金融自由化令零售銀行發展加快,同時許多人的工資不再是以現金的方式發放,而是直接存至銀行帳號中,這直接促進了零售銀行業務增加。在 1960 年代,30% 的美國人根本不和銀行打交道,因為他們的週薪數額很少,僱主直接發放的支票在百貨都能夠兌現,消費者無需去銀行開戶以及進行其他操作。

除此以外,銀行和 ATM 製造商都在以自己的方式鼓勵消費者使用 ATM。

對普通消費者來說,ATM 的出現令他們在電腦商業化以後首次作為個人消費者受益。不過,當時很多消費者都不太喜歡 ATM,原因很簡單:不好用。

彩色系統、語音、觸屏等等我們現在熟悉系統,在 1970 年代的 ATM 幾乎都是不存在的。在電腦還沒有普及的時候,普通消費者使用一個幾乎沒有提示的陌生機器的體驗自然不會太好,ATM 使用率因此並不高。

銀行想了不少辦法努力讓消費者熟悉 ATM。根據《紐約時報 (The New York Times) 》1977 年的報導,花旗銀行讓普通櫃員前去協助消費者使用 ATM,而亞特蘭大的第一國民銀行 (First National Bank of Atlanta) 則是僱了一個女演員,將 ATM 擬人化,宣傳它是一個活潑愛笑的人物。

(當時的宣傳)

(當時的宣傳)

ATM 本身也正在變得越來越容易使用。早年 ATM 故障機率非常高,吞卡頻繁,或者一場大雨就有可能讓街邊的 ATM 癱瘓,不過隨著 ATM 製造技術成熟,這些問題出現次數都有所減少。

除此以外,ATM 製造商不斷給 ATM 加入新功能。比如一直在收集消費者和銀行反饋的 NCR 在 1970 年代末開始給他們的 ATM 添加顯示器,輔助用戶的操作。另外,NCR 還將鈔票口從窄邊改成寬邊,降低錢卡在機器裡的機率。

在這個時期,ATM 業的公司格局急劇變化,未能及時根據需求變化而更新設備的製造商業務不斷變差。1980 年 Chubb 在 ATM 業務上虧損 470 萬美元,兩年後宣佈退出 ATM 市場。1990 年,Burroughs、De La Rue 和 Docutel 也作出同樣的決定,而正在向軟體開發轉型的 IBM 放棄了 ATM 製造業務。

也正是在 1990 年,NCR 造出了第 1 萬台 ATM,它與 Diebold 分別成為 ATM 業第一大和第二大公司。

(NCR 慶祝第 1 萬台 來源:press reader)

(NCR 慶祝第 1 萬台 來源:press reader)

與此同時,銀行業的 ATM 業務也徹底發生改變,逐漸變成我們如今所見到的狀態。

1982 年,因為資金有限而無法佈置大量 ATM,英國公共金融機構 Girobank 的策略計劃部部長 John Hardy 決定讓 Girobank 與其它金融機構聯合,創建 LINK 聯盟,這些銀行的客戶可以直接用聯盟裡的任意一家銀行的 ATM 機。

這種做法的好處顯而易見,聯盟中大量的 ATM 將會令消費者可用的 ATM 迅速增加,方便了原有的顧客,而且也令拓展新的顧客變得更容易了。

很快,其他銀行也建立了類似的聯盟,1983 年 Midland Bank、國民威斯敏斯特銀行、TSB 集團建立聯盟,1987 年勞埃德銀行、巴克萊銀行、皇家蘇格蘭銀行建立聯盟。隨著這些聯盟日益擴大,成員互相交叉,ATM 再也不像以前那樣被作為競爭優勢所強調了。

除此以外,正如 1950 年代電腦的應用,1990 年代 Windows 系統的普及以及取代模擬電話的數位電話的出現,令必須使用銀行專用電話線才能運轉的 ATM 獲得解放。ATM 終於不用再被限制在銀行支行以及高人流量的場所,可以被設置在任何銀行認為有需要的地方,比如富國銀行 (Wells Fargo) 1998 年在南極的麥克默多站 (McMurdo Station) 安裝了兩台 ATM,供科研中心的居民們使用。

(來源:trover)

(來源:trover)

現金的使用越來越少,能夠完成人類出納員 95% 工作的 ATM 無法扭轉這一趨勢

ATM 的數量依然在增加,根據市場調查研究公司 Retail Banking Research 的數據,截至 2014 年年底,全球 ATM 達到 300 萬台,而且預測在 2020 年這個數字會達到 400 萬台。而中國的 ATM 數量也在上升中,中國人民銀行三月發佈的報告顯示,2016 年中國增加了 5.75 萬台 ATM,達到 92.42 萬台。

不過,唱衰 ATM 的聲音一直沒停過,尤其是在行動支付日益普及的背景下,不少國家現金交易量減少或者成長放緩,而提現一直都是最重要功能的 ATM 使用量自然也減少了。

去年中國行動支付的交易數量和金額同比分別增加了 85.82% 和 45.59%。在瑞典,2016 年透過銀行卡進行的交易增加了十倍,而且按金額算的話,全國只有五分之一的交易是用現金進行的。而市場調查研究公司埃森哲(Accenture, ACN-US)的報告顯示,每週都使用現金的美國消費者比例,從 2015 年的 67% 降低至 2016 年的 60%。

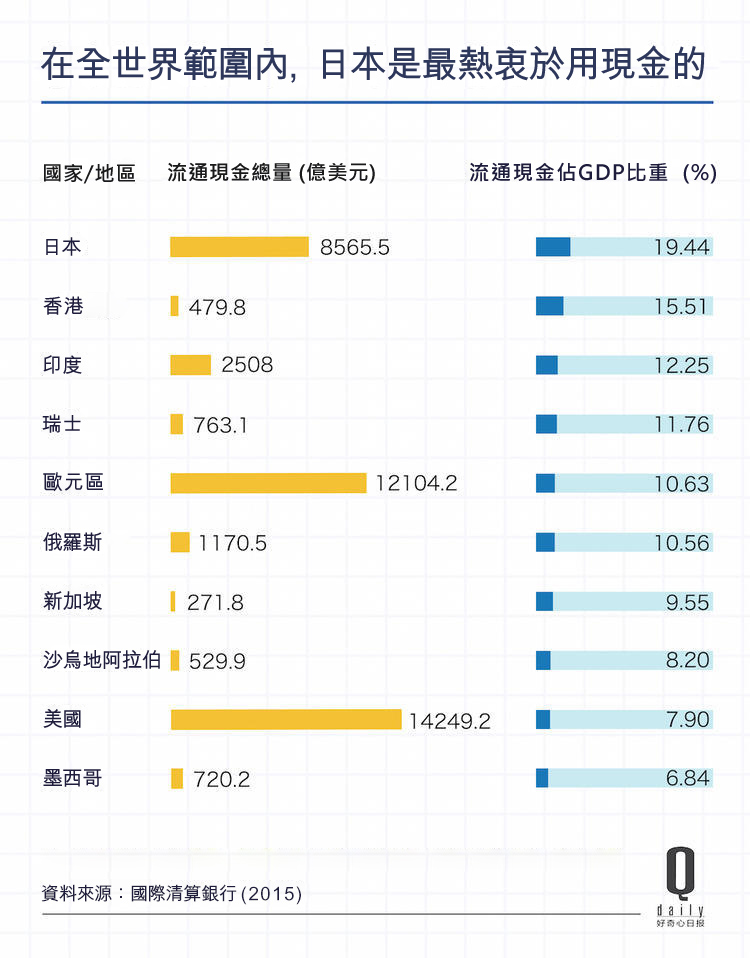

當然,也有國家和地區的消費者依然很喜歡用現金。國際清算銀行 (BIS) 的數據表示,2015 年日本家庭持有的現金 (包括銀行帳戶) 與 GDP 之比為 19.4%,是 BIS 在全球調查的 24 個國家中比例最高的。而波士頓諮詢公司的統計顯示,2015 年德國超過四分之三的交易依然是以現金進行。

但現金交易量減少的可能性依然推動著 ATM 的改變,2000 年以後在很多國家 ATM 能做的事越來越多,包括訂購鮮花和巧克力、交稅、買彩票、開設銀行帳戶、買郵票等等,有些 ATM 的功能甚至超過兩百種。正如 Diebold Nixdorf 的 CEO Andy Mattes 所說:“一台新的 ATM 能夠完成人類出納員 95% 的工作。”

為了適應迅速變化的市場,ATM 業最大的幾家公司正在不斷調整業務,加快產品推出速度,ATM 產品的生命週期估計將會從以前的 7-10 年降低到 24-36 個月。

去年,市佔率第二的 Diebold 以 18 億美元的價格收購了市佔率第三的 Wincor Nixdorf,合併後的公司 Diebold Nixdorf 超越 NCR,成為全球最大的 ATM 製造商。

目前 Diebold Nixdorf 已經開發出幾種看起來和傳統 ATM 不太一樣的 ATM。比如“無頭”ATM,沒有螢幕、觸摸板、讀卡器這些普通 ATM 上半部分的結構,所有交易都直接在顧客行動設備上完成。

Diebold Nixdorf 不是唯一一個希望擺脫銀行卡、改善 ATM 使用體驗的公司,富國銀行、美國銀行 (Bank of America) 等銀行都在用 NFC 技術將 ATM 交易轉移到手機上,這種做法能夠把提款時間從以前的 30 秒降低到 10 秒。

而 NCR 在 2015 年把公司 17% 的股份賣給私募股權基金黑石(Blackstone Group, BX-US) (Blackstone Group) 之後,表示自己要向軟體和服務公司轉型,比如最近他們的 app 推出了一個新功能:在消費者接近 ATM 時提醒他們附近有 ATM。近幾年他們收購了幾家向零售商提供技術和軟體的小公司,除了是全球第二的 ATM 製造商以外,NCR 還成了自助結帳市場中的大公司。

(NCR 自動結帳機 來源:NCR)

(NCR 自動結帳機 來源:NCR)

對 ATM 這個行業來說,現在的問題是,五十年只是一個里程碑還是臨近終點。

而如今正在經營著全球最大的 ATM 製造商公司的 Andy Mattes 對此的回答是,“現金之死”這個說法就像是 1970 年代出現的電腦徹底代替紙張的理論:“看看你辦公室四周,無紙化了嗎?”

《好奇心日報》授權轉載

【延伸閱讀】