1

產業

鑑於大麻產業目前依然處於負營業利益和負盈餘階段(Aurora Cannabis(ACB-US)財報上所見的正數盈餘並不是來自主業,而是衍生品的未實現收益),營業現金流和自由現金流也都未轉正,因此極為重要的 ROE、ROIC 無法分析,而可以衡量強勁銷售或是存貨是否過多的存貨週轉率在此階段也顯得無意義,原因是加拿大娛樂大麻合法之前,囤積存貨愈多,反而是因應未來訂單激增的優勢,因此大麻公司今年的存貨週轉率和去年相比,幾乎全都降低,甚至部分還小於 1 。

大麻公司在此階段是以產能、產量、存貨、營收成長、註冊病患數量成長和資本實力等參數來取得產業地位,產能產量部分在公司介紹中已經提及;以下基本面指標方面,我將介紹 Aurora Cannabis 的營收、股價營收比、營業效率、資本增資和活躍註冊病患,並和上一篇介紹過的 Canopy Growth(CGC-US)做比較 。

以下數字皆同步企業財報,以加幣表示。

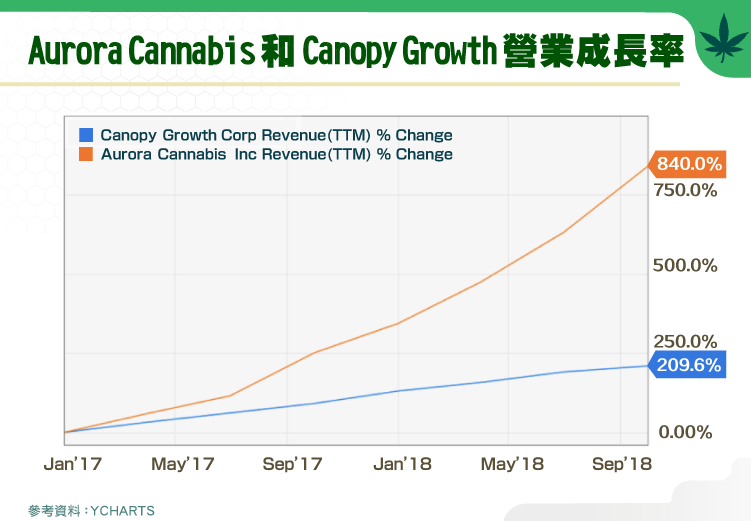

由於 Aurora Cannabis 的歷史數據相當有限,2017 年之前都只是在風險交易所上掛牌,而新興產業營收成長是必然的,但如果和競爭對手 Canopy Growth 做橫向的比較,可發現 Aurora Cannabis 營收的亮點在於它的成長速度更快!

Aurora Cannabis 至九月止的滾動營收(Trailing Twelve Months)為 7,890 萬加幣,和營收第一的 Canopy Growth 的 9,375 萬加幣相比,雖然只是位居第二,但從下圖可看出, Aurora Cannabis 的滾動營收(Trailing Twelve Months)從 2017 年 1 月至今成長了 840%,而 Canopy Growth 只有成長 209.6%。但我並沒有太重視這樣的成長,因為這大部分是來自 Aurora Cannabis 的併購戰略,少部分來自內部成長(organic growth)。

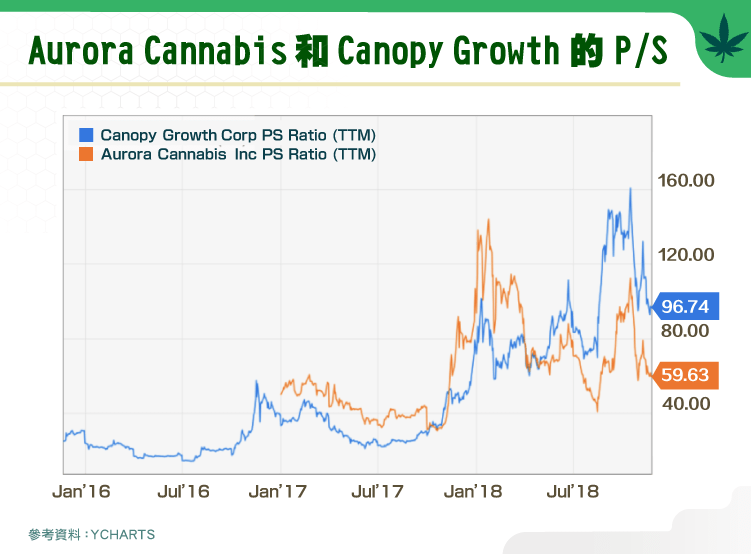

股價營收比(P/S)如下圖顯示,2018 年起 P/S 的震盪特別大,在營收成長率相當快的同時,炒作的空間也相對提高了。

以 11 月 23 日的收盤價算出 Aurora Cannabis 股價營收比 59.63 倍,雖然從加拿大娛樂大麻合法日之後至今一個多月,股價已跌過一波了,且和 Canopy Growth 估值倍數相比也更低,但這並不表示 Aurora Cannabis 股價較便宜,畢竟公司是以併購換來的營收成長,風險比較高。

再者,59.63 倍的股價營收比也不是個便宜的數字,此產業在至今還未獲利的情況下,投資者願意一直溢價購買大麻股票,代表市場對娛樂大麻合法後的營收成長還是相當期待的。

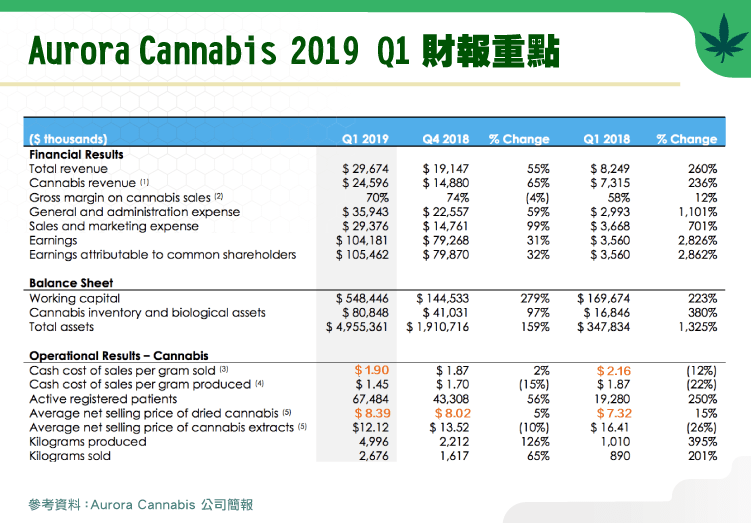

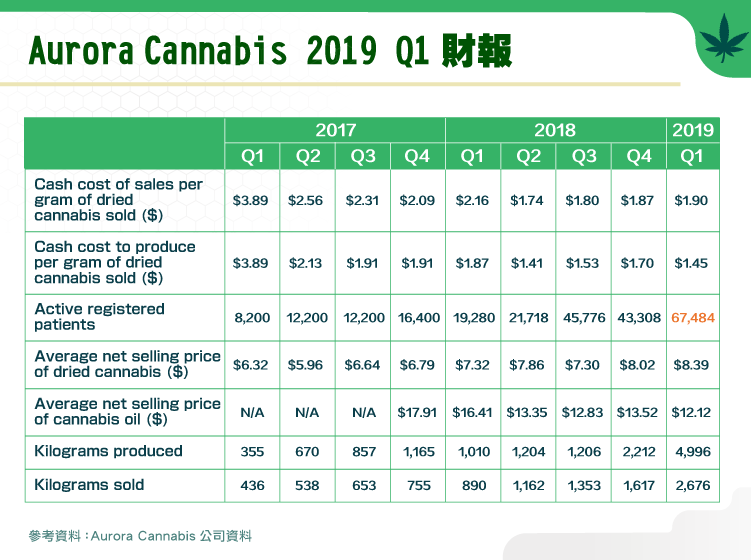

此季至九月底的財季是加拿大參議院通過大麻法案後 “首次” 的大麻財報季,而娛樂大麻合法從 10 月 17 日開始,2019 Q1 財季尚不包括娛樂大麻銷售額的列入,因此 2019 Q1 對投資者來說更重要的是管理層對合法化的初步結果,以及關於未來銷售和盈利能力的期望評論。

以上提到,在營收成長率相當快的同時,炒作的空間也相對提高了。此季 Aurora Cannabis 的營收成長如何呢?不含新併購之公司,營收年成長 260%、季成長 55%、達到 2,970 萬加幣,包括併購 MedReleaf(7 月 25 日合併)、Anandia(8 月 8 日合併)、Agropro(9 月 10 日合併)的營收則達到 3,580 萬加幣、年成長 333%。

這些成長主要來自年增率 250% 的活躍註冊病患 (active registered patients),並未包括合法化娛樂大麻的影響。下一季是關鍵性娛樂大麻首次入財報,考驗市場對各個公司包括 Aurora Cannabis 的期待,讓我們拭目以待!

Aurora Cannabis 在財報中報告乾大麻(dried cannabis)與大麻萃取產品(cannabis extracts)時,是分開來分析兩種產品的年增或是季增售價有沒有成長,競爭對手 Canopy Growth 則是合併報告。身為投資人,我們當然更希望看到這兩個產品分開來分析其成長,因為大麻萃取產品的利潤目前優於乾大麻產品。

下圖顯示,至九月財季,乾大麻的平均淨銷售價格為每公克 8.39 元加幣,不論和去年同期的 7.32 元加幣或是上一季的 8.02 元加幣相比都是成長,依然保持正面訊號。

然而大麻萃取產品的平均淨銷售價格為每公克 12.12 元加幣,年增率和季增率皆顯示下降。每公克的銷售成本則從每公克 2.16 元加幣降至 1.9 元加幣,公司聲稱這是因為併購 CanniMed 後的規模增加了營運效率。

但因為大麻萃取產品的銷售價格正在下降,所以毛利率並未見擴張。基本上看到這樣的結果,建議投資人採取觀望態度,繼續觀察日後毛利率擴張的可能性。

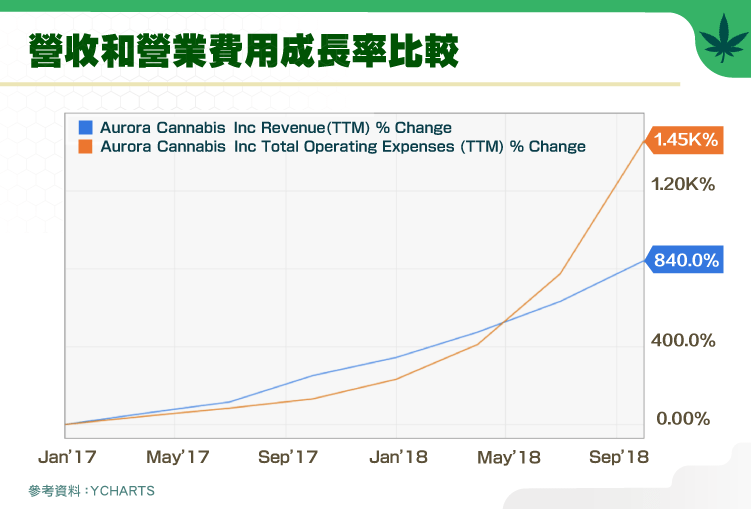

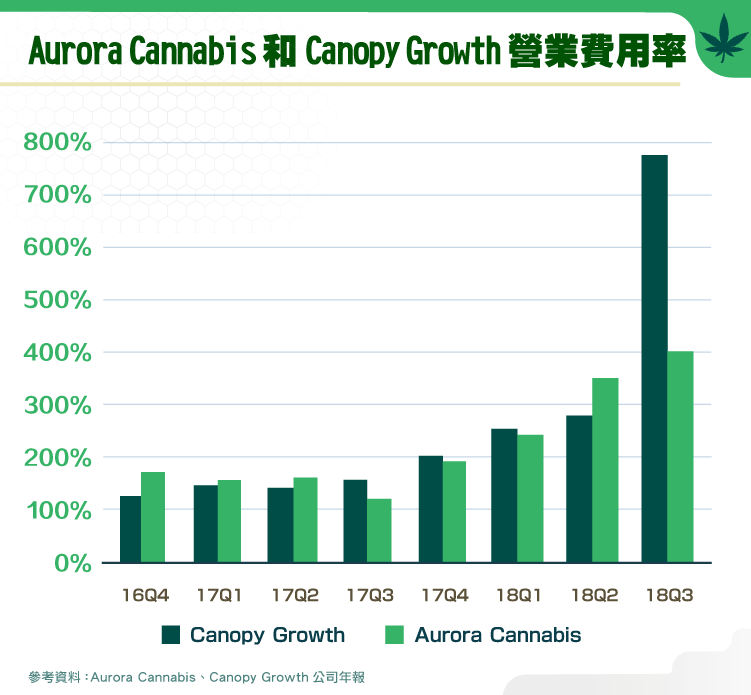

和競爭對手的營業費用率(Operating Expense Ratio)做比較之前,先來看看 Aurora Cannabis 在過去幾個季度中營業成本的成長相較其營收的成長是否為合理比例?下圖顯示在滾動營業費用(Trailing Twelve Months expenses)支出成長快速的狀況下,滾動營收成長卻較為趨緩。

這當然可以解釋成在產業崛起的初步階段,為了因應 10 月娛樂大麻壁壘解除之後的更多需求,公司預先投入的營業成本(所有大麻商皆如此)。但更多的原因是,Aurora 的收購策略,促使營業費用的成長,而營收的成長速度卻遠不及成本的成長。這對投資人來說,也是投資風險之一。

在目前大麻股沒有營業利益的狀況下,下圖比較營業費用率則是另一個比較兩個公司營業效率的選擇。

雖然 Aurora Cannabis 滾動營業費用的成長快過滾動營收成長,但單季和競爭對手 Canopy Growth 做比較,Aurora Cannabis 卻擁有比對手更低的營業費用率(Operating Expense Ratio),簡單來說,最新一季營業效率較對手好。

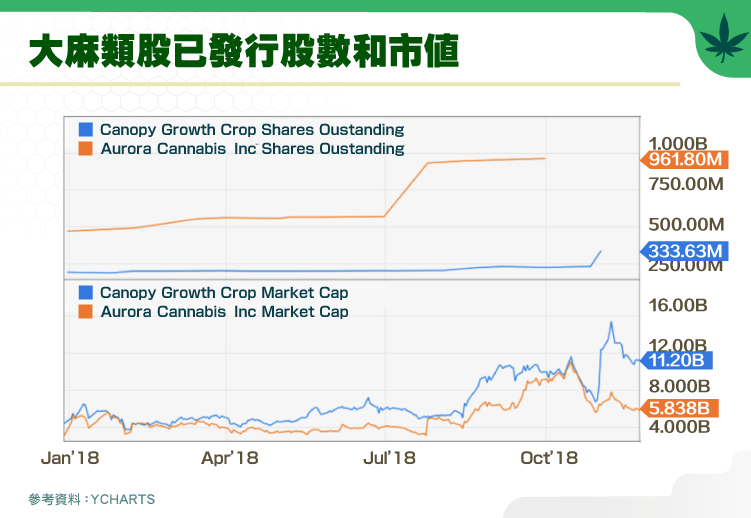

Aurora Cannabis 於 2016 年 10 月開始在多倫多風險交易所交易(TSX-V)交易之後,即開始發行新股、積極併購、擴張產能。從下圖標示 “Aurora Cannabis Inc Shares Outstanding” 更可看出,於 2017 年 7 月轉戰掛牌加拿大最大交易所多倫多證券交易所(TSX)之前,普通股股數幾乎增加了一倍,同時市值也成長了一倍。

2017 年 7 月開始於多倫多證券交易所(TSX)之後,今年所發生的以下主要併購更是將普通股的發行數量再衝高一倍至 9.46 億股。

在大麻產業中,Aurora Cannabis 發行新股的速度堪稱之最!

相較於 Aurora Cannabis 快速的發行新股,對手 Canopy Growth 的新股發行腳步則是緩慢許多,近期在外流通股數從 2.2 到 3.33 億股,主要是為了 Constellation Brands(STZ-US)40 億美元(約 50 億加幣)的交易而增資(約增加 1.045 億股)。

而從上圖觀察這兩大大麻企業,在股權被攤薄的過程中,無論增資的原因是酒商入股,或是同業併購,估值從不下修反而一路攀升,理智的投資人這時應該多多觀察而不貿然追高。

由於 Aurora Cannabis 在 10 月 23 日於紐約證券交易所(NYSE)上市之時並沒有發行任何新股,美國和加拿大投資人使用相同類別的股票,因此股價也沒有在美國上市時進一步的走高。對原本已經相當高估值的 Aurora Cannabis,我認為是好事!

Aurora Cannabis 的註冊病患總數至九月底的最新財季共 67,484 人,和上季相比有大部分的數字是來自併購 MedReleaf 的人數。

Canopy Growth 的註冊病患總數則是從上一季的 82,700 人增加到至九月份最新季度的 84,400 人。Aurora Cannabis 雖還是位居第二,但因為其主要策略為快速擴張,可以期望註冊病患數量的成長加速。

反觀 Canopy Growth 雖擁有更多活躍註冊患者,看似具有優勢,但是隨著加拿大娛樂大麻市場開放之後,誰在活躍註冊病患這項成果更好,就要看開拓娛樂大麻市場的同時,誰能保留住更多的活躍註冊病患,依照在美國的經驗是,一旦醫療大麻合法州開放了娛樂大麻,醫療大麻的需求就下降了。

觀察過去半年美國大麻合法的進程,醫療大麻合法州再添 4 州,從 29 個增加到 33 個州。娛樂大麻則是再添 1 州,另外包括 11 月 6 日剛剛公投通過的密西根州,目前全美十個州別以及哥倫比亞特區皆可合法使用娛樂大麻。11 月 8 日強烈反對大麻合法的美國司法部長傑夫.塞申斯(Jeff Sessions)宣布辭職後,當天更是上演了一波大麻類股慶祝行情!

產業的估值大部分時間總是過度反應當下的事件,新興的大麻產業更是如此!但不可否認的,2018 年大麻產業有了許多突破的進程,包括加拿大全國的合法。

在進程突破、市場需求增加之後,目前還未享有利潤的大麻公司會如何發展?

高估值的大型企業,譬如 Aurora Cannabis 可能依然享有充足的資本來源,為了增加產能和產業地位,將來應該還是會持續的併購其他小型的大麻公司,而那些沒有被併購的小公司,更顯得難以競爭而有倒閉的可能。

接下來,我們可以看到大麻二酚(CBD,用於緩解發炎、焦慮等)與四氫大麻酚(THC,使人興奮)之間,誰更有機會強奪近年的大麻市場佔有率,如果前者能被市場證明更佳實用、更能走進人們日常的生活,那 Aurora Cannabis 就有機會在日後成長得比 Canopy Growth 還要快!

而隨著時間的推移、需求的攀升,Aurora Cannabis 所佈下的 Hemp(CBD 成分為主的大麻株)產能以及與競爭對手相比更多的存貨,將有機會讓 Aurora Cannabis 稱霸大麻二酚(CBD)市場。

在 11 月中大麻股已經跌過一波後,Canopy Growth 市值依然遠遠高於 8 月中 Constellation Brands 入資後的起漲點,高估程度依然相當驚人。大麻類股的投資有別於一般類股,追高前務必謹慎考慮。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!