在進入波克夏(Berkshire Hathaway, BRK.A-US)的財務分析之前,我們先來看一看波克夏過去數十年來在巴菲特執掌之下繳出的驚人績效。

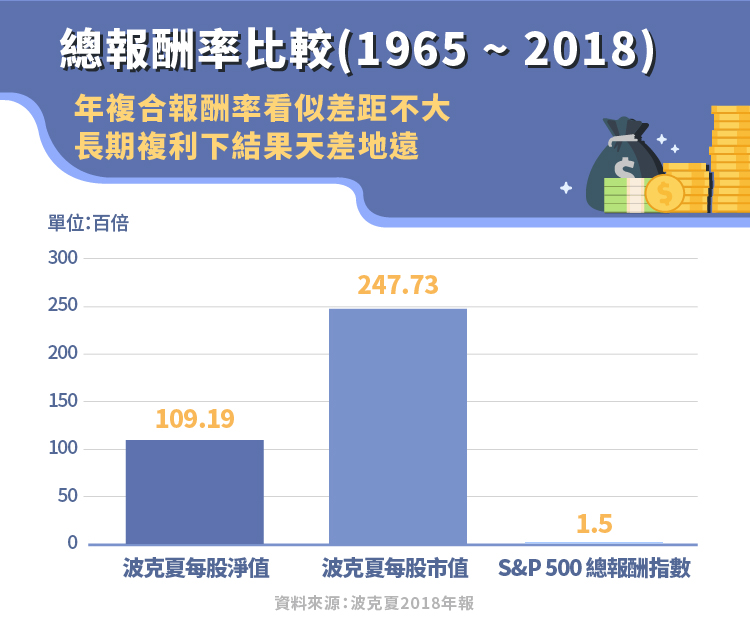

從 1965 年到 2018 年為止,每年巴菲特寫給股東的信第一頁都會列出波克夏和 S&P 500 總報酬指數(含股利)的比較。在這段期間內,波克夏每股淨值的年化成長率為 18.7%,總成長率為 1,091,899%;每股市值的年化成長率為 20.5%,總成長率為 2,472,627%。同時期 S&P 500 總報酬指數的年化報酬率只有 9.7%,總報酬為 15,019%。

如果只看年化成長率的話好像差異不大,但如果連續複利五十幾年,結果將是天差地遠。至 2018 年底,波克夏的每股市值總報酬為 S&P 500 總報酬指數的 160 多倍!如果在 1965 年初投資 1 萬元到波克夏股票上,到 2018 年底將會價值兩億四千七百萬元,同樣的錢投入在 S&P 500 則只會有 150 萬元。

不過從 2019 年起,波克夏將不會在表中列出每股淨值。過去巴菲特認為每股淨值是能大致反映波克夏價值的指標,但現在因為三項原因,波克夏每股淨值失去了以往的意義。首先,波克夏已從一家資產主要集中在有價證券的公司,逐漸發展成為主要價值在於企業營運的公司。目前的波克夏旗下子公司業務橫跨多種產業,包含能源、保險、鐵路、精密製造、食品等等。第二,根據會計準則規定,波克夏持有的有價證券是以市值計入財務報表(成本法),但波克夏持股的子公司卻必須用買入時的價格入帳,遠低於當前的實際價值。第三,波克夏未來很可能會大量回購股票,回購價格將以高於每股淨值但低於內在價值的價格進行,這將使每股內在價值上升,但每股淨值下降。因此每股淨值將與經濟現實越來越脫節。

股票回購計劃

波克夏於 2018 年 7 月 17 日修訂了股票回購計劃,允許公司以低於董事長巴菲特和副董事長查理蒙格保守估計之內在價值的價格回購其 A 股和 B 股。 在 2019 年前六個月中,波克夏總共花了 21 億美元回購 A 股和 B 股。波克夏的賺錢能力一流,但目前股市處於歷史高檔區,巴菲特找不到太好的投資機會,帳上現金累積越來越多。也因為如此,波克夏未來持續回購自家股票的機會很大。

營收及獲利組成

上篇文章中有提到,巴菲特在寫給股東的信中將波克夏旗下業務分為五類:波克夏控制的非保險業子公司、上市公司股票投資、共享經營權的公司、現金和約當現金以及固定收益證券、保險和再保險子公司。

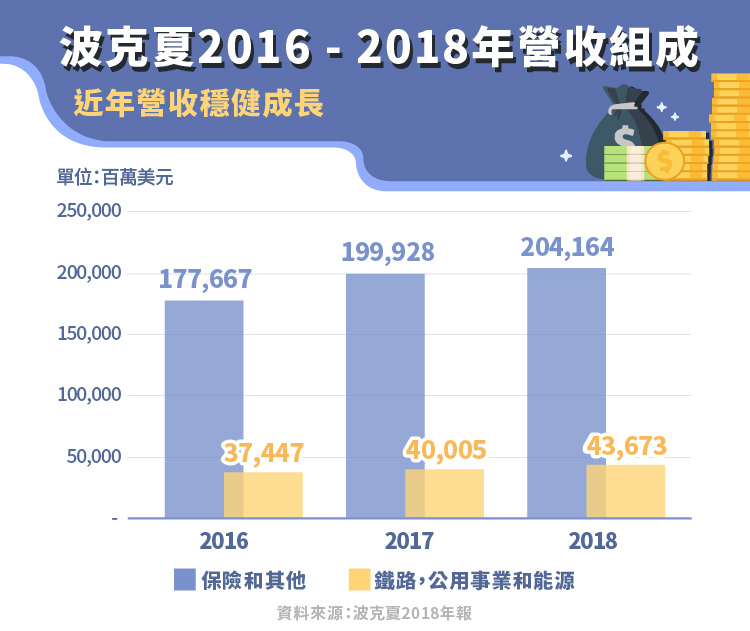

在波克夏的損益表上則是將營收來源分成兩大類,分別是保險和其他(Insurance and Other)、鐵路,公用事業及能源(Railroad, Utilities, and Energy)。投資損益的部分則是單獨列出。從圖二我們可以看出,波克夏旗下子公司近幾年的業務穩健成長。

然而,損益表往下讀後,投資人會發現波克夏的利潤並不像營收一樣穩健成長(如圖三)。波克夏 2018 年的稅前淨利約 40 億美元,這個數字在 2017 和 2016 分別是 238 億和 337 億美元。2018 年獲利大減原因來自無形資產減損產生的 30 億美元非現金損失(幾乎全部來自卡夫亨氏(Kraft Heinz, KHC-US)的損失),以及投資組合中未實現資本利得減少而造成的 206 億美元虧損。

然而,損益表往下讀後,投資人會發現波克夏的利潤並不像營收一樣穩健成長(如圖三)。波克夏 2018 年的稅前淨利約 40 億美元,這個數字在 2017 和 2016 分別是 238 億和 337 億美元。2018 年獲利大減原因來自無形資產減損產生的 30 億美元非現金損失(幾乎全部來自卡夫亨氏(Kraft Heinz, KHC-US)的損失),以及投資組合中未實現資本利得減少而造成的 206 億美元虧損。

新的通用會計準則(GAAP)要求將未實現資本利得增加/減少納入收益,但巴菲特和蒙格都不認為該規定是明智的,因為這種按市值計價(mark-to-market)的變化將產生“淨利潤瘋狂而反覆無常的波動”。比如波克夏 2018 年第一季和第四季分別虧損 11 億和 254 億美元,而第二季和第三季則是賺進 120 億和 185 億美元。在現行的會計制度下,因為波克夏持有龐大的股票投資組合(至 2019 年 6 月底為止價值約 2,132 億美元),市場 1%的震盪可能很容易就使波克夏的投資組合市價變動超過 20 億美元,因此波克夏的會計利潤未來仍將不可避免地大幅波動。

但投資人應謹記的是,財務數字會隨會計規則而變,波克夏的經濟本質不會。因此巴菲特建議投資人專注在波克夏的營業利益上,忽略其他因按市值計價而造成的大幅變動。

波克夏的投資組合

每季結束的 45 天內,波克夏照 SEC 規定都要提交 13F 表公布投資組合,這是世上許多投資人引頸盼望的瑰寶,每當巴菲特買進新的股票時往往會引起眾人跟單。

根據波克夏公布的資料,2019 年 6 月 30 日時波克夏的投資組合價值約 2,132 億美元,其中最大的持股是蘋果(Apple, AAPL-US),波克夏持有的蘋果股票市值高達 566 億美元,佔了總投資組合四分之一以上。另外,前十大持股中有六家是金融業,唯一的科技股是蘋果,從這裡也可以看出巴菲特的主要能力圈所在。

波克夏估值

在評價旗下有不同產業子公司的控股公司時,常見的方法是用分類加總估值法(sum of the parts)。分類加總估值法顧名思義,就是把一間控股公司旗下不同類別的部門或公司分別估值後,再把它們全部加總起來,得到控股公司的估值。然而這種估值方法的缺點是忽略了集團內不同公司能產生的綜效(synergy),也就是有些公司能相輔相成,達到一加一大於二的效果。波克夏更是如此,前一篇文中提到巴菲特所稱的“波克夏五大樹林”彼此息息相關,比如巨額的現金和約當現金就給保險和再保險業務提供了強大的防護網,也讓波克夏在市場行情不好時能低檔買進更多好公司,建立更強的投資組合。巴菲特在寫給股東的信中說,他認為波克夏的整體價值要比各部分的總和還要大得多。

波克夏旗下業務太過龐雜,套用任何估值法都有明顯缺陷,那麼到底要如何為波克夏估值?雖然如前面提到的,巴菲特認為每股淨值和波克夏的經濟現實脫節的程度在未來會愈來愈大,但筆者認為現階段看股價淨值比(P/B ratio)算是沒有辦法中的辦法。過去五年波克夏的股價淨值比大約在 1.2 到 1.56 的範圍,本文寫成時(2019/10/4)的股價淨值比為 1.3,算是位於較低的區間。

要判斷波克夏股價是高估還是低估,其實最簡單的方法是直接看波克夏有沒有回購股票。巴菲特只有在股價低於內在價值時才會進行股票回購,而目前波克夏還是持續回購中,可見巴菲特認為股價是低估的。

小結

小結

波克夏在巴菲特的經營之下,從一間搖搖欲墜的紡織廠成長為市值超過五千億美元的巨型集團,為投資人帶來驚人報酬。然而因為規模過大的關係,可以想見未來波克夏難以再有出色的成長,且巴菲特與查理蒙格兩老年紀都已經近百,未來在兩老離開後,波克夏是否能維持穩健的經營績效還有待時間驗證。

參考資料:波克夏年報、季報、波克夏13F、ycharts.com

【延伸閱讀】