1

產業

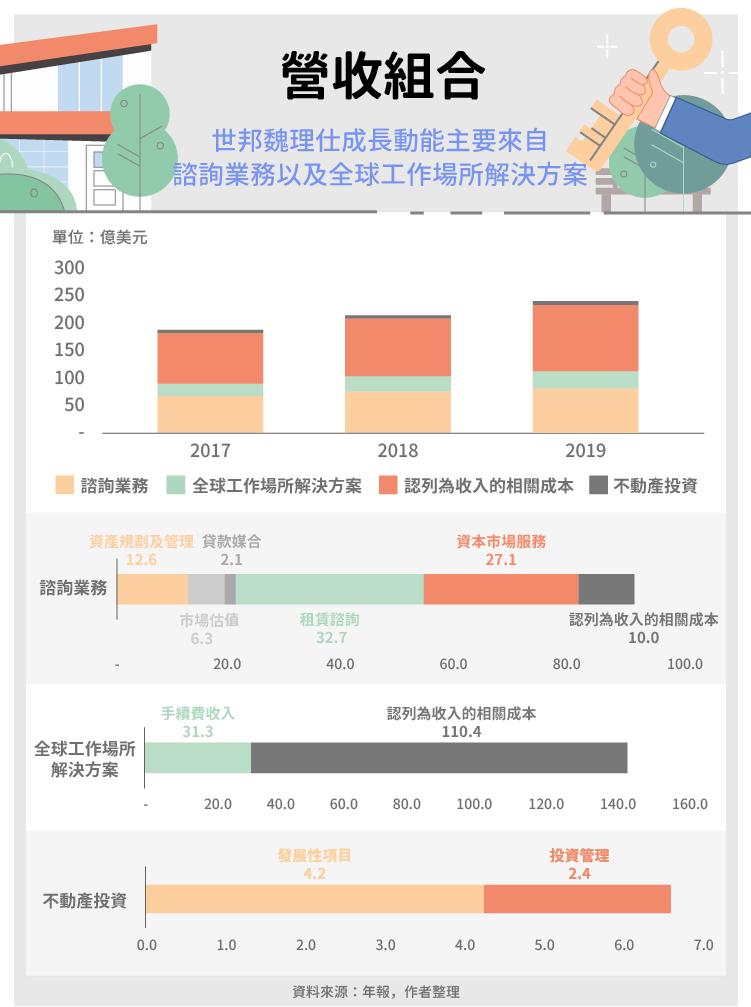

繼上次看完商用地產公司-世邦魏理仕的介紹之後,接下來就讓我們一起看看,這家地產龍頭財務面的表現如何吧!我們上次已經提過這家公司的業務細節,世邦魏理仕主要業務可以區分為三大部分:諮詢業務、全球工作場所解決方案以及不動產投資,若大家忘記細節,可至上一篇複習。

在營收組合中,筆者認為最有趣的部份是,「認列為收入的相關成本」。由於諮詢業務及全球工作場所解決方案有部分營收屬於佣金及「認列為收入的相關成本」,因此筆者在此把這些成本項目獨立列出,從上圖我們可以發現,認列為收入的相關成本佔營收比重就接近一半,這些成本大多數來自於全球工作場所解決方案業務,這也使得公司的營收虛高以及利潤率看起來非常低。

排除這些成本類的營收後,可以發現諮詢業務其實才是目前公司最大的業務,但營收成長率較差, 2019 年時僅 7% ,相對於全球工作場所解決方案業務年增率有到 14% 的水準,因此,整體營收年增率有 11% 的水準。

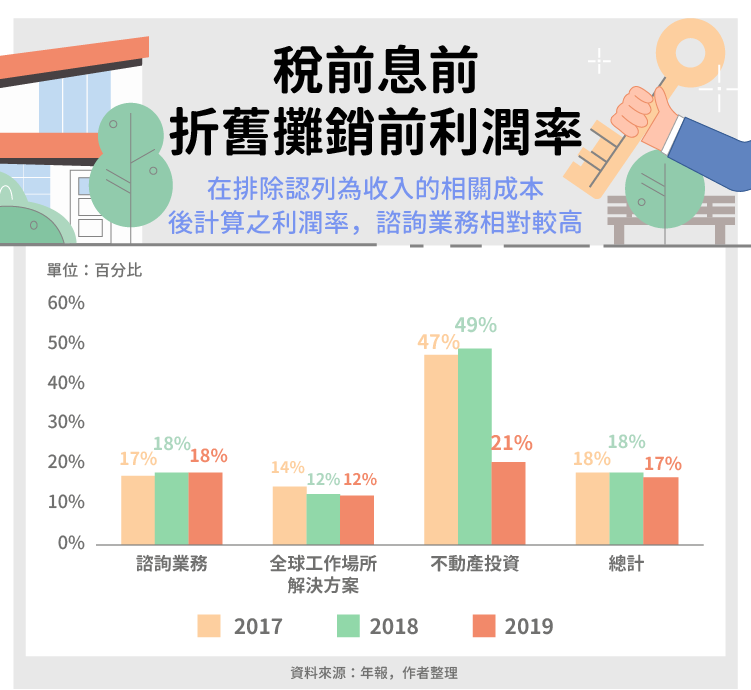

而從排除折舊後的利潤率,也就是稅前息前折舊攤銷前利潤率(EBITDA ratio)來看,三大業務中,諮詢業務以及全球工作場所解決方案業務利潤率相對穩定,分別為 18% 及 12% ,而不動產投資則受到市場影響較大,但由於營收佔比小,因此整體來說,公司的利潤率非常穩定,近三年皆維持在 17-18% 左右。

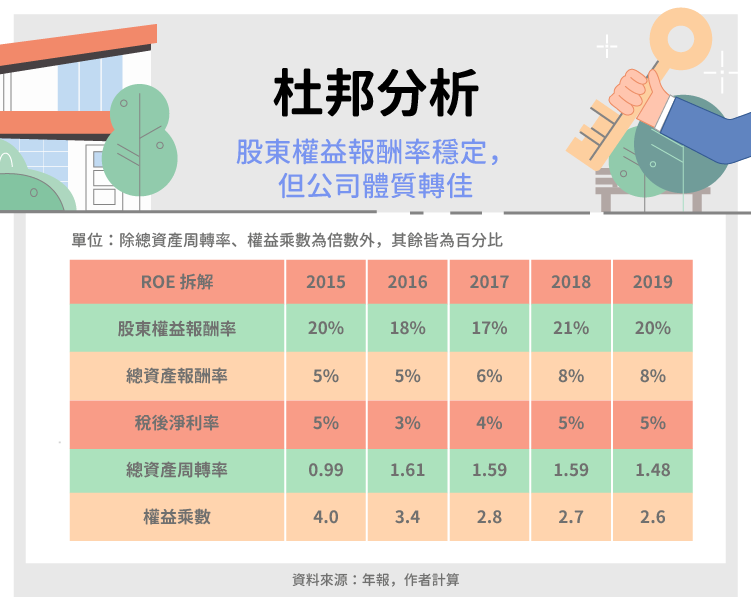

另一方面,世邦魏理仕的股東權益報酬率近年來接維持在 20% 左右的水準,雖然看起來很穩定,但其實公司一直在加強資產運用效率以及減輕公司債務,這兩點可以從總資產周轉率以及權益乘數看出來。

2015 年公司總資產周轉率為 0.99 倍,但到了 2019 年上升至 1.48 倍,表示公司營收成長速度超越總資產成長速度,改善了資產運用效率;而權益乘數從 2015 年的 4 倍下降至 2019 年的 2.6 倍,除了公司獲利成長之外,更主要是公司逐年償還負債的結果。

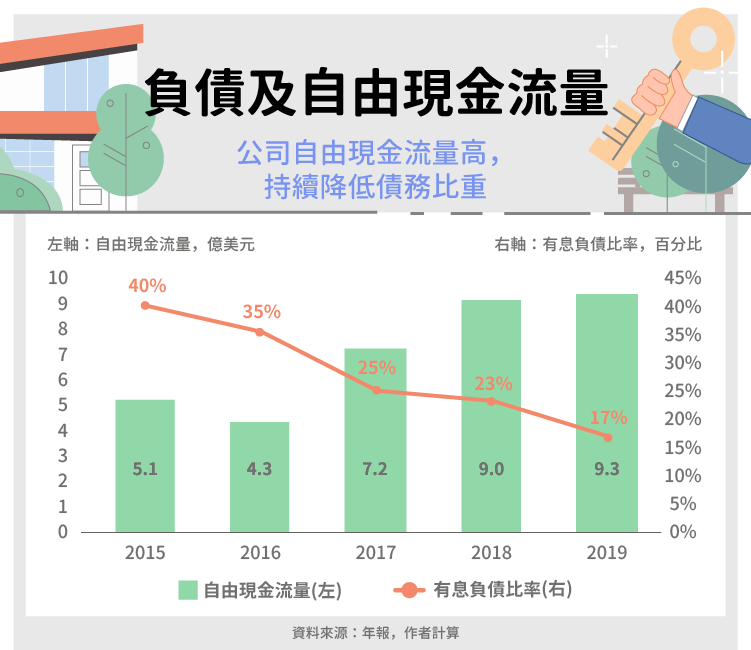

在現金流量方面,受益於營收及淨利的成長,公司的自由現金流量成長快速, 2015-19 年公司營收及淨利平均年增 22% 及 24% ,使得自由現金流量也平均每年成長 16% 。

同時間公司致力於降低債務,因此有息債務比重也從 2015 年的 40% 降至 2019 年的 17% 。

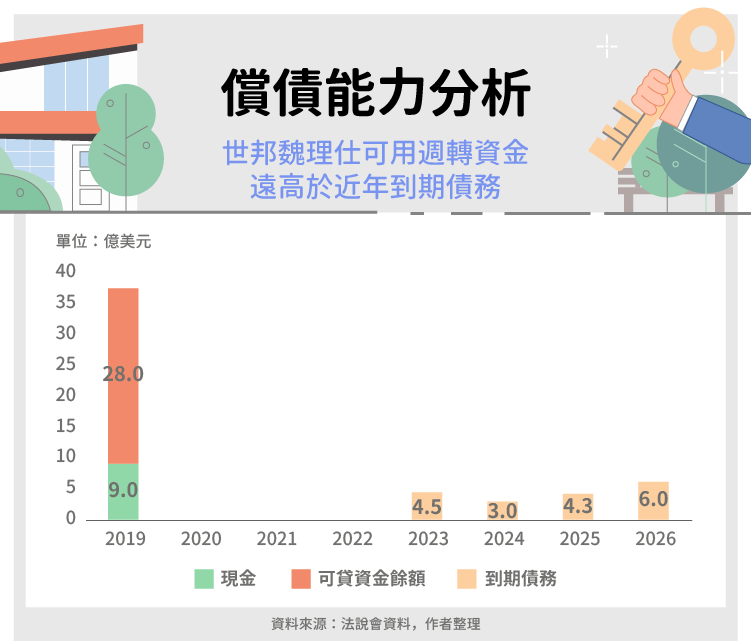

最後,若我們更細緻的去觀察公司償債能力,可以發現公司最近到期的公司債為 2023 年到期,而且世邦魏理仕手上還有 9 億美元的現金以及 28 億美元的銀行貸款額度可以使用。因此雖然新冠肺炎對於以商用地產為主的世邦魏理仕影響甚鉅,但筆者認為公司應該有能力撐過這段艱難的時刻。

從公司業務上來看,公司穩定成長的營收或許會停滯,但每年的現金流以及健康的資產負債表都能幫助公司度過蕭條,持續成長。

世邦魏理仕為全球最大的商用地產服務公司之一,雖然整體市場近年成長已經停滯,但世邦魏理仕在整體市場的市佔率仍然非常低,因此可以持續依靠併購擴張公司業務。

與此同時,公司有效率的償債加上穩定的現金流量,即使未來可能面臨景氣蕭條,筆者相信經營層這些好的決策反而能幫助公司取得便宜的擴張機會。

對於這家公司有興趣的投資人,可以優先關注公司三大業務,尤其全球工作場所解決方案的表現,其次是景氣循環對於公司的影響程度,以及自由現金流量與債務是否維持相對健康的水準。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!