AI 晶片越做越大,主流的 CoWoS 封裝快要「放不下」了。台積電的解法是「化圓為方」,用矩形面板取代圓形晶圓,這就是 CoPoS。但台積電在 2026 年 6 月的最新進展揭露更關鍵的轉折。真正的主角,可能不是「面板」,而是底下那片「玻璃」。本文前半帶你徹底看懂技術,後半完整拆解供應鏈與投資機會。就讓股感帶你一文看懂目前最熱最夯的 CoPoS 到底是什麼!

CoPoS 是什麼?

AI 晶片的 Size 以驚人速度膨脹。一顆高階 AI 加速器,不只一顆 GPU,還要旁邊塞進好幾顆 HBM 高頻寬記憶體,整個封裝體越來越大,也讓封裝的「地基」快不夠用了。

目前撐起整個 AI 產業的封裝平台是 CoWoS(Chip-on-Wafer-on-Substrate),它把晶片放在一片 12 吋(300mm)的圓形矽中介層上。但 AI 晶片的光罩尺寸不斷放大。以 NVIDIA 新世代 GPU 為例,其光罩面積已逼近標準光罩的 5.5 倍,導致一片 12 吋晶圓如今只能容納 7 顆、某些情況下甚至只有 4 顆封裝單元。再加上圓形晶圓切出方形封裝時,邊角會大量浪費,成本與產能的壓力越來越沉重。

於是業界開始討論改用矩形面板取代圓形晶圓,這就是 CoPoS(Chip-on-Panel-on-Substrate,面板級晶片堆疊封裝) 。它被認為是 CoWoS 之後,專門為「超大型 AI 封裝」設計的次世代平台。

方形面板相對圓形的利用率提升(示意)

CoPoS 看似與 CoWoS 只有一字之差,但牽動的卻是一整條從面板廠、設備商到玻璃基板材料的供應鏈重新洗牌。

封裝技術的演進

要理解 CoPoS,得先知道它從哪裡來。前面提到的 CoWoS、CoPoS 都是屬於先進封裝的一份子!在 AI 時代封裝為什麼變更重要?就是因為過去摩爾定律靠把電晶體做小來提升效能,但物理極限逼近後,業界轉而用「先進封裝」把多顆晶片整合在一起,靠封裝技術擠出更多效能。

封裝技術路線圖

股感自行整理

💡延伸閱讀 >>> 封測是什麼?封測概念股有哪些?封裝測試流程介紹!

CoWoS 目前還是主流

它屬於 2.5D 封裝,用一片矽中介層當「橋樑」,讓 GPU 與 HBM 在上面高速互連。這套技術成熟、供應鏈完整,是目前所有高階 AI 晶片的標準配備,短期內不會被取代。

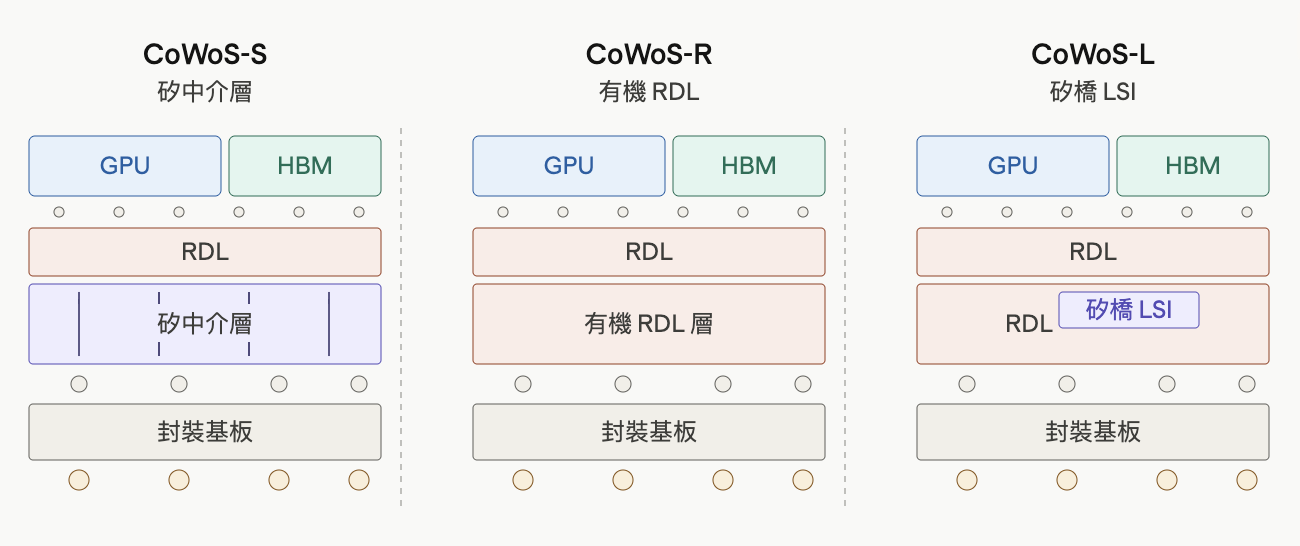

CoWoS 三型關鍵差異

- CoWoS-S:整片矽中介層,TSV 垂直導通,頻寬最高,但尺寸受光罩限制

- CoWoS-R:以有機 RDL 取代矽中介層,成本較低,頻寬與密度略降

- CoWoS-L:RDL 中僅在晶片間嵌入小塊矽橋(LSI),高速互連只放在需要處

→ CoWoS-L 兼顧頻寬與大尺寸擴展,是目前最大型 AI 晶片的主力方案

但 CoWoS 發展遇到兩個瓶頸:

- 面積牆(光罩極限):標準光罩面積約 858mm²,AI 晶片越做越大,已逼近甚至需要拼接才能突破。

- 利用率與成本:圓形晶圓切方形封裝,邊角浪費,12 吋圓形晶圓的材料利用率不到 70%,讓大尺寸封裝的單位成本居高不下。

CoPoS 正是為了打破這兩道牆而生。但要注意的是,CoPoS 並非要取代 CoWoS,而是填補 CoWoS 在設計上無法勝任的角色,鎖定超大型封裝的利基應用。

CoPoS 的核心概念

字面上拆解就是 Chip on Panel on Substrate。 三段對應三個層次:晶片(Chip)放在面板(Panel)上,面板再接到基板(Substrate)。關鍵差異就濃縮在中間那個字:Panel(面板級)。

CoWoS 用的是圓形晶圓,CoPoS 改用矩形面板。「化圓為方」的轉變,帶來三個好處:

| 股感自行整理 | ||

| CoWoS、CoPoS 兩者比較 | ||

| 比較項目 | CoWoS(晶圓級) | CoPoS(面板級) |

| 載體形狀 | 圓形晶圓(300mm) | 矩形面板(首發 310×310mm) |

| 材料利用率 | 不到 70% | 可達 90% 以上 |

| 單一封裝容量 | 受限 | 可容納更多 HBM 與晶粒 |

| 製程成熟度 | 成熟量產 | 驗證/試產中 |

技術上,CoPoS 結合 CoWoS 的概念與扇出型面板級封裝(FOPLP),在玻璃或矽面板上堆疊 RDL 重布線層,而非傳統的圓形矽晶圓。台積電目前已標準化採用 310×310mm 的面板規格。

|

|

要特別釐清一個常見誤解:CoPoS 用的中介層/載板會走向「玻璃基板」,但晶片本身還是矽。玻璃取代的是底下的「地基」,不是晶片。

CoPoS 解決哪些痛點?

把前面的脈絡收斂起來,CoPoS 主要解決三個痛點:

- 面積放大:圓形晶圓受限於直徑,大型 AI 封裝越來越難放下;矩形面板面積遠大於圓形晶圓,能容納更多 GPU 晶粒與 HBM 堆疊。

- 材料利用率:圓形晶圓切方形封裝,邊角天生浪費,利用率不到 70%;方形面板對方形封裝,利用率可拉升至 90% 以上,這對單價極高的先進封裝是直接的成本改善。

- 成本結構:面積利用率提升加上吞吐量增加,規模化量產後,大尺寸封裝的單位成本有機會明顯下降。

這三個痛點解決的「優先順序」近期出現了重要的市場認知轉向。後面會再特別說明,為什麼業界開始認為「基板(玻璃)」比「面板(化圓為方)」更重要。

CoPoS 目前的技術挑戰?

CoPoS 前景看好,但它仍是發展中技術,距離成熟量產有三道難關:

- 翹曲(Warpage):這是最大難關。面板面積大,材料之間的熱膨脹係數 CTE 不匹配,受熱冷卻時容易彎曲變形。有機基板在高溫下「像烤魷魚般捲曲」,會造成接腳虛焊。這也是業界轉向剛性更高、熱穩定性更好的玻璃基板的根本原因。

- 製程精度:面板級的曝光與對位(overlay)精度,要追上晶圓級的微米級水準並不容易。玻璃穿孔(TGV)的成孔與填銅,更是公認最難的環節之一。

- 設備投資與良率:面板級需要全新的製程設備與產線,初期資本支出龐大;而面積越大,單一缺陷導致整片報廢的風險越高,初期良率能否提升是關鍵。

正因「容錯率近乎零」,檢測、清洗與精密對位設備的重要性大幅提升,這也帶來相對應的投資機會。

台積電 CoPoS 的最新時程(更新至 2026 年 6 月)

台積電還是先進封裝的絕對主導

根據集邦科技(TrendForce)2026 年 6 月 17 日的最新分析,台積電的 CoPoS 時程已經比剛推出時更明確:短期聚焦 310×310mm 基板尺寸,2026 年是設備與材料商的驗證關鍵期,2027 年預計進入試產,2028 下半年正式量產。下一階段的玻璃核心基板,量產時程則落在 2030 年後。

生產基地與布局

業界傳出,台積電可能透過旗下采鈺(VisEra)設立首條 CoPoS 實驗線,並在嘉義先進封測七廠(AP7)量產,目標 2028 年底至 2029 年。海外方面,亞利桑那州(AZ)的先進封裝廠也可能納入 CoPoS 產線布局,回應美系客戶對在地供應鏈的需求。

CoPoS 殺手級應用是誰?

市場普遍認為 NVIDIA 是 CoPoS 的首發客戶。更新的消息是,根據分析師郭明錤 2026 年 6 月的調查,除了輝達之外,已有兩家美系客戶對台積電的玻璃核心基板新技術表達高度興趣。

2026 年 6 月 11 日,台積電在日本 JPCA Show 發表玻璃基板成果後,郭明錤提出一個重要觀點:市場低估了「oS(玻璃基板)」的重要性。他分析,CoP(化圓為方)解決的是生產效率與裁切經濟性,影響的是成本;而 oS(玻璃基板)解決的是翹曲與耐用性,直接決定晶片「能不能被製造出來」。

換句話說,CoP 是「非常好但非必要」的優化,oS 才是「非有不可」的關鍵。這也解釋為何台積電測試玻璃基板時,搭配的是既有的 CoW(Chip-on-Wafer)而非 CoP。因為驗證 oS 的可行性,才是當前最優先的任務。

CoPoS 供應鏈有哪些?

正如前面段落提到的 CoPoS 它帶動某些供應鏈重組。 先前台積電在 JPCA Show 宣布核心夥伴(台積電親自點名的合作對象)會跟日本 ABF 載板龍頭 Ibiden、台灣面板廠群創(Innolux)合作開發玻璃核心基板,結構為一片玻璃核心夾在兩層 ABF 之間的三層設計。其中群創加工的玻璃單價非常高,被點名為最核心的材料。

筆者把供應鏈拆成四層架構(含 2026 年驗證進度):

| *股感自行整理,以上內容均非投資建議。 | |||

| CoPoS 供應鏈 | |||

| 層級 | 環節 | 代表廠商 | 2026 現況 |

| 第一層:玻璃母材與前加工 | 特種玻璃熔製、超薄化、切割 | 康寧、AGC、肖特(國際);台玻、正達(台廠) | 國際三大廠掌握逾 9 成電子級玻璃 |

| 第二層:TGV 核心設備與製程 | 雷射鑽孔、烘烤、蝕刻、檢測 | 鈦昇、群翊、志聖、雷科 | 鈦昇已切入 CoPoS 供應鏈、交機中 |

| 第三層:載板增層與面板級封測 | 玻璃核心上下做 RDL 增層 | 欣興、南電、景碩、臻鼎-KY、群創 | 試產線多規劃 2026 下半年裝機 |

| 第四層:CoWoS 既有供應鏈延伸 | 濕製程、清洗、量測、翹曲抑制 | 辛耘、弘塑、致茂、印能、家登 | 由 CoWoS 順勢延伸切入 |

三個值得追蹤的亮點:

股感認為從上表中有三個重要亮點可以追蹤,像是

- 目前最重要的就是如何精準的在玻璃上鑽孔。鈦昇(8027)以高深寬比 TGV 雷射技術切入台積電主導的 CoPoS 供應鏈,提供鑽孔、雷射解膠、清洗一站式方案。

- 試產時間點集中在 2026 下半年:TPK-KY(宸鴻)、正達、欣興等台廠的 TGV 試產線,多規劃在 2026 年 7 月前後完成並啟動送樣驗證。

- CoWoS 供應鏈順勢卡位:CoPoS 其他關鍵製程設備還是以 CoWoS 供應鏈廠商為核心,例如:辛耘、弘塑切入濕製程清洗,致茂布局量測,印能耕耘翹曲抑制系統。

CoPoS 結論:機會與風險並列

從技術層面來看,其實玻璃基板技術早在 10 多年前便有人提出。其中最重要的玻璃雷射改質(TGV)更是在多年前就問市。2024 年,鈦昇科技發起「E-Core System」計畫,把台灣半導體設備、載板業、視覺影像、檢測等公司一起組成「玻璃基板供應商E-core System大聯盟」搶佔市場。股感認為 CoPoS 產業鏈目前熱度雖高,但還是有需要注意的風險:

CoPoS 機會面

CoPoS 與玻璃基板是少數「未來 3 年能見度清楚」的先進封裝題材。它同時打開了三類玩家的成長空間:原本與先進封裝無緣的面板廠(如群創)找到第二成長曲線。設備廠(如鈦昇、致茂、印能)因「良率保證人」角色而議價權提升。載板廠(如欣興、南電)則迎來材料從有機跨向玻璃的升級循環。

CoPoS 風險面

- 時程未定:試產 2027、量產 2028 下半年都是研調與市場推估,台積電官方也可能微調。

- 題材與基本面落差大:多數 CoPoS 概念股目前營收貢獻極低甚至虧損。例如:鈦昇 2025 年 EPS 為負、雷科 2025 年 EPS 不到 1 元,估值與基本面之間存在明顯落差。

- 驗證未必等於訂單:「送樣」「驗證中」距離實際放量,中間還有良率問題、大廠利益分配的漫長過程。

所以看待 CoPoS 概念股,建議區分「題材想像」與「實際營收貢獻」,並採取「本業獲利撐底、CoPoS 驗證外掛」的穩健思維,避免只憑題材追高。

如何持續追蹤這個題材?

CoPoS 是一條「化圓為方」的長期賽道,它的真正主角,可能不是「面板」,而是底下那片「玻璃」。對想長期追蹤的投資人,以下是一份觀察清單:

- 聽台積電法說會:每季留意 CoPoS/玻璃基板的時程與資本支出說法是否調整。

- 看驗證進度:追蹤台廠 TGV 試產線的送樣、交機與良率消息(2026 下半年是密集期)。

- 盯關鍵客戶:NVIDIA 次世代平台是否確定採用,以及另外兩家美系客戶是否浮上檯面。

- 辨題材純度:從「本業獲利 + 驗證進度」雙軌檢視,分辨真進展與純題材。

CoPoS 的故事才剛開始。當圓形晶圓走過半世紀,方形面板與玻璃基板,正要為 AI 時代鋪下新的基石。

⚠️ 股感本文僅為產業與技術資訊整理,不構成任何投資建議。個股具體財務數據與營運狀況,請以公司財報與公開資訊觀測站為準。

【延伸閱讀】

- CoWoS 產能再翻倍!CoWos 是什麼?CoWos 概念股有哪些?

- 辛耘做什麼的?搭上 AI 與 CoWoS!辛耘三大業務、營收財報全解析!

- CoWoS、FOPLP、CoPoS、CoWoP 差在哪?AI 先進封裝技術一次看懂

- 台積電 COUPE 是什麼?COUPE 概念股有哪些?和 CPO、矽光子、CoWoS 差在哪?