1

投資

上市基礎建設投資的前提是,儘管監管制度和特許合約旨在長期產生成果,但大多數普通股的投資人其投資時間較短。這種時間上的錯置可能為長期投資人提供機會以利用流動性來提高基礎建設的投資報酬。

為了減輕COVID-19的傳播所採取的非常措施已經測試了各種商業模式和投資策略。隨著塵埃落定,投資人將檢視其投資組合,並重新評估各種配置所扮演的角色,研究每種資產投資部位要如何納入其整體投資組合。

在整體股票市場上,大多數公司的未來獲益概況和路徑仍然存在很大的不確定性。這種不確定性延伸到了停工的時間長度、逐步復甦的狀態、衰退的深度,以及疫情可能導致日常生活中哪些方面發生結構性變化。

在這種情況下,上市基礎建設是理想的投資選擇。基礎建設和公用事業公司是不可或缺的資產,通常擁有壟斷或寡佔優勢,其受到法規或長期特許合約的支持。相較一般股票(及REITs),這些特徵使得未來獲利路徑更加容易預測,因而造就市場更容易對這些公司進行估值。由於這些股票所要求的報酬或資本成本低於市場當中的其他區隔,因此持有這些公司的風險也可能相對較低。

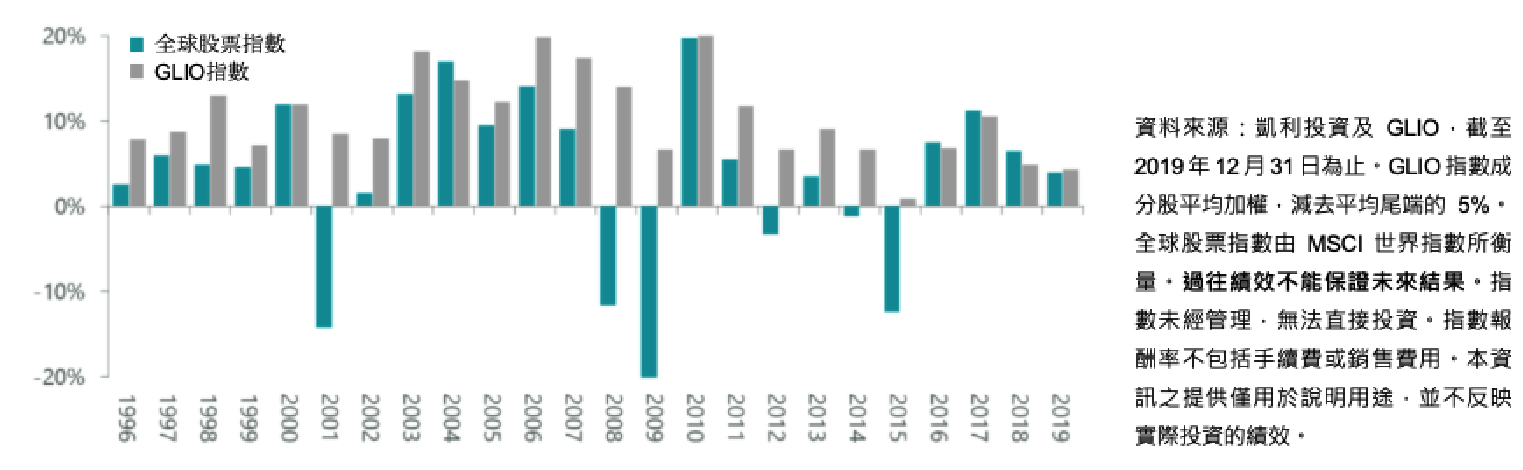

檢查上市基礎建設公司和全球股票的稅前息前折舊攤銷前獲利(EBITDA)的12個月變化,我們發現基礎建設和公用事業公司的現金流量結果範圍比整個股票市場要窄得多(圖表1)。

圖表1:基礎建設的現金流量比股票更可預測

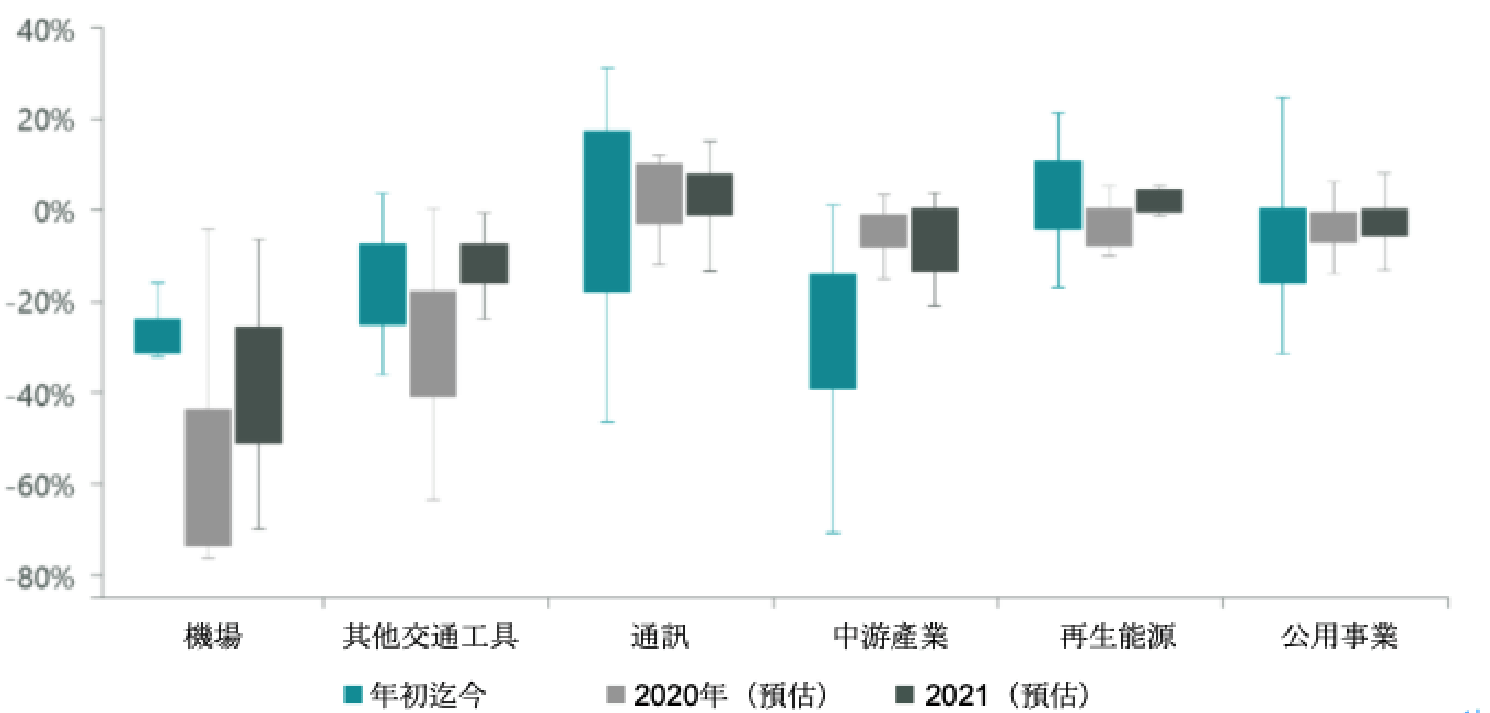

由於COVID-19疫情所導致的限制,對經濟情形較敏感的基礎建設產業,如機場、收費公路和鐵路網顯然受到了較為顯著的影響。圖表2顯示了市場對2020年和2021年不同的基礎建設之獲利衡量指標(EBITDA、EPS或DPS)的預期,具體取決於我們認為投資人在每個特定地區和產業所關注的重點,以及年初截至2020年6月15日的表現。

圖表2:基礎建設獲利預期顯示分歧

資料來源:凱利投資及GLIO,截至2020年6月15日為止。GLIO指數成分股平均加權,減去平均尾端的5%。全球股票指數由MSCI世界指數所衡量。過往績效不能保證未來結果。指數未經管理,無法直接投資。指數報酬率不包括手續費或銷售費用。本資訊之提供僅用於說明用途,並不反映實際投資的績效。

在未來的期望以及市場如何為這些期望的定價方面,各個產業和地區之間存在著分歧。而這些差異為專業的上市基礎建設投資人創造了機會,他們不但了解,而且更重要的是,他們可以為監管機制之間的細微差別,或者依運輸資產類別(客運或貨運)的不同所產生的現金流量特性來進行定價。

儘管對於不同地區的公用事業來說差異相當有限,但是在運輸相關資產類別短期的潛在影響範圍仍然很廣,因為封城的時間長短和分階段的恢復路徑會因資產類型和地點而存有異。儘管如此,雖然公用事業平均表現優於大多數運輸類型的資產,但報酬率的區間範圍仍然很廣。

基礎建設資產的本質為長天期資產,可在數十年內為股東產生現金流量和最終的價值。雖然這些公司的價值不受短期事件有重大的衝擊,但市場定價也的確產生了顯著的變化。

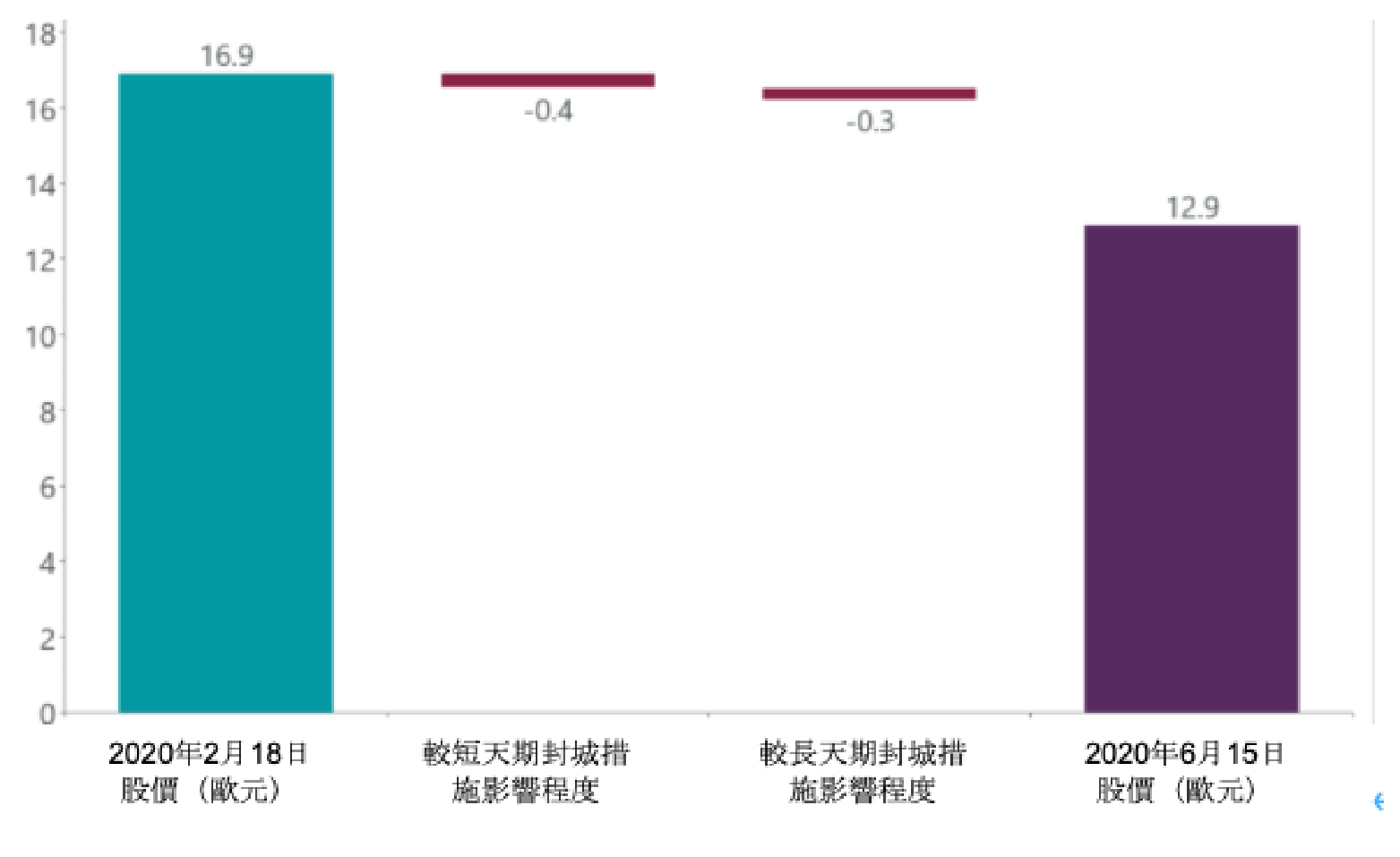

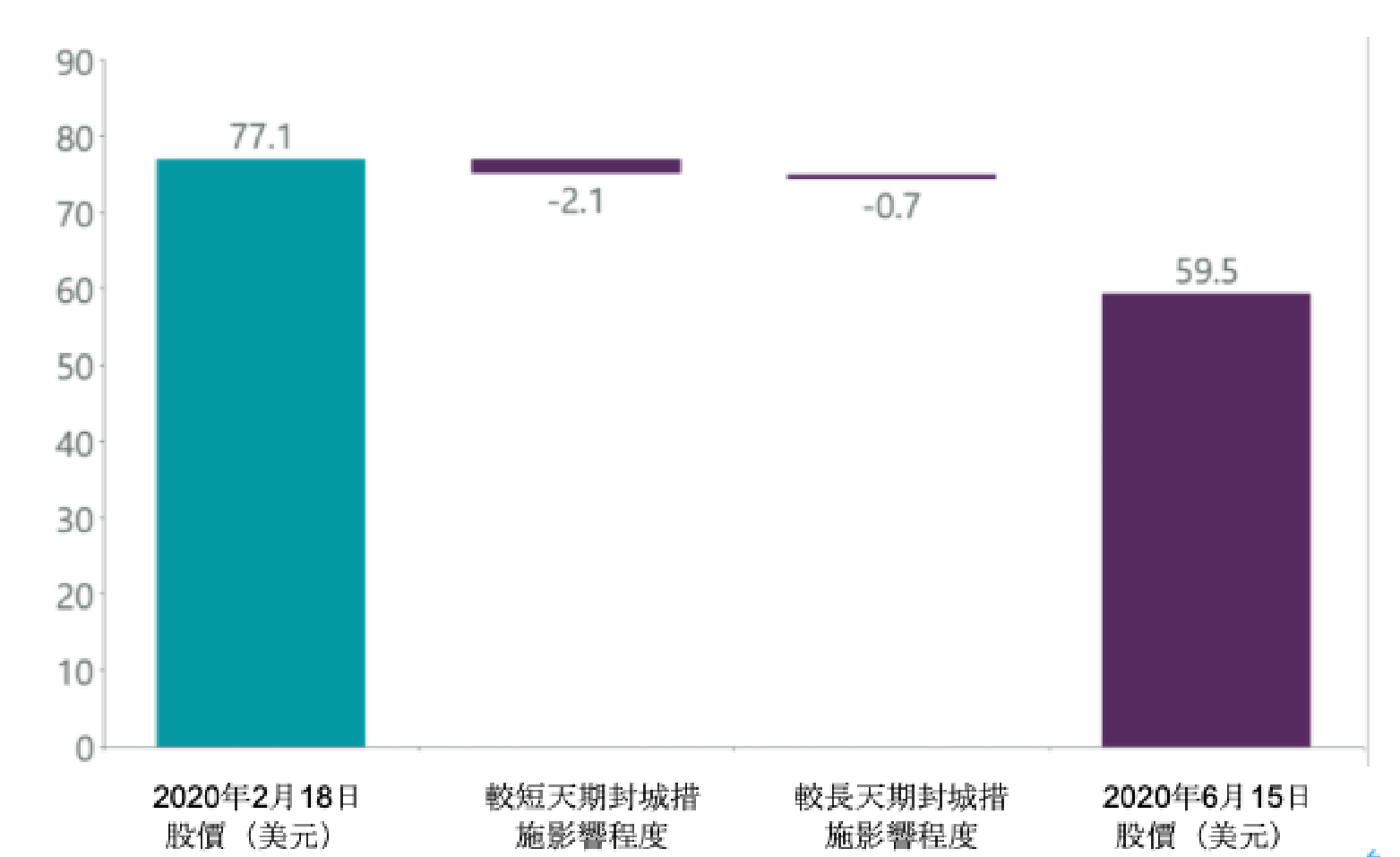

舉例來說,一家單純的且為長天期的歐洲運輸公司,如歐洲隧道公司(Getlink),及一家受單一州政府監管並具營收脫鉤性質的美國公用事業公司,如愛迪生國際公司(Edison International),自2019年12月31日起,這兩家公司的市場共識期望均有所降低(圖表3):

圖表3:在疫情後,未來現金流量的修正預期數字

資料來源:FactSet,截至2020年6月15日。本資訊之提供僅用於說明用途,並不反映實際投資的績效。EBIDTA代表稅前息前折舊攤銷前獲利、EPS代表每股盈餘。過往績效不能保證未來結果。

資料來源:FactSet,截至2020年6月15日。本資訊之提供僅用於說明用途,並不反映實際投資的績效。EBIDTA代表稅前息前折舊攤銷前獲利、EPS代表每股盈餘。過往績效不能保證未來結果。

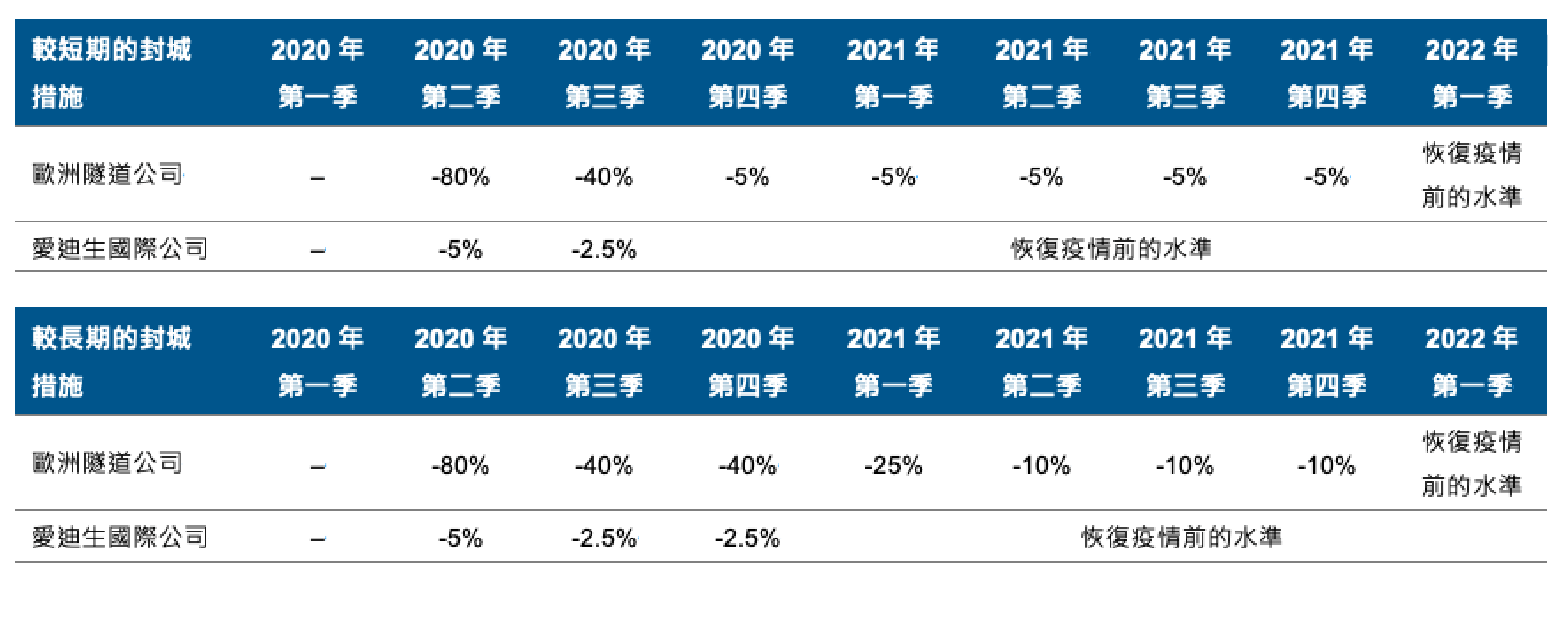

完全封城的情況下,我們認為這些資產的實際(但簡化)的營運情境為:

在這兩種情況下,封城期間的固定成本都不會減少。我們估計,在這些簡化方案下,對歐洲隧道公司的獲利影響為-80%,而對愛迪生國際公司則為-5%。

我們已經在基本情境及下行情境的封城和恢復期間對這些營運的影響建立了模型,並且計算了這些情境的獲利指標影響(圖表4和5)。

圖表4:按季度劃分的COVID-19防疫措施對獲利的影響

資料來源:凱利投資,截至2020年6月15日。過往績效不能保證未來結果。本資訊之提供僅用於說明用途,並不反映實際投資的績效。

資料來源:凱利投資,截至2020年6月15日。過往績效不能保證未來結果。本資訊之提供僅用於說明用途,並不反映實際投資的績效。

圖表5:COVID-19防疫措施對獲利的影響(摘要)

資料來源:凱利投資,截至2020年6月15日。過往績效不能保證未來結果。本資訊之提供僅用於說明用途,並不反映實際投資的績效。

資料來源:凱利投資,截至2020年6月15日。過往績效不能保證未來結果。本資訊之提供僅用於說明用途,並不反映實際投資的績效。

假設價格反映疫情大流行之前的公允價值(我們認為愛迪生國際公司的情況並非如此),截至2020年6月15日的基礎估值相對於股價走勢的影響如圖表6和圖表7所示。

圖表6:COVID-19防疫工作的估值影響:歐洲隧道公司

資料來源:凱利投資,截至2020年6月15日。過往績效不能保證未來結果。本資訊之提供僅用於說明用途,並不反映實際投資的績效。

圖表7:COVID-19防疫工作的估值影響:愛迪生國際公司

資料來源:凱利投資,截至2020年6月15日。過往績效不能保證未來結果。本資訊之提供僅用於說明用途,並不反映實際投資的績效。

COVID-19防疫工作的短期衝擊不會對估值產生重大影響。從長遠來看,經濟何時及如何從COVID-19疫情所施行的封城措施中恢復,以及行為可能因為疫情而出現何種結構性的變化,這都將可能會有很多不同的結果。在這種環境下,流動性便顯得很有價值,因為股價變動可能有很大一部分是對於未來獲利不確定性,以及相關資產風險的認知上所產生的變化造成,這基本上也就是資產的市場風險溢價。

在疫情發生之前,美國公用事業的殖利率多年來一直較市場預測的2年期遠期及10年期公債殖利率高出250個基本點左右。在最近的危機中,兩者的利差上升至超過400個基本點。如上述愛迪生國際公司的例子所示,公用事業的獲利沒有受到實質性的衝擊。相反地,對其標的資產的風險認知有所增加,這更多是反映在估值被顯著的壓縮而非基本面之下。

流動性使專業的上市基礎建設經理人能夠透過對監管和特許合約的深刻理解來應對這種不斷變化的環境。這也讓他們能夠評估為什麼市場可能對危機的獲利影響和資產附帶的市場風險溢價都做了錯誤定價,從而使投資人得已管理風險,並在機會出現時加以把握。

顯然地,投資人有機會利用上市基礎建設市場中的定價錯誤,正如圖表2所示,今年不同產業的表現也差異甚大。非正式的證據顯示,一些私人市場資產估值出現期內降低資產帳面價值的情況(通常為5%–10%左右,視子類別而定),有些資產的重估價值則升高。高品質的核心基礎建設資產可以透過上市市場以10%至30%的折價投資,具體取決於資產類型和位置。

上市市場的流動性使專業的基礎建設經理人能夠在管理總體投資組合風險的同時把握這些機會,這些風險包括行為的結構性變化、經濟狀況和永續性考量因素的演變。

對於不認為市場會出現V型復甦的投資人而言,重要的是維持基礎建設投資組合中的公用事業投資部位,因為這些公司通常提供可預測及可見的獲利,加上營收較不易受經濟景氣所影響,故相對較具防禦性且亦能提供相對具吸引力的收益。

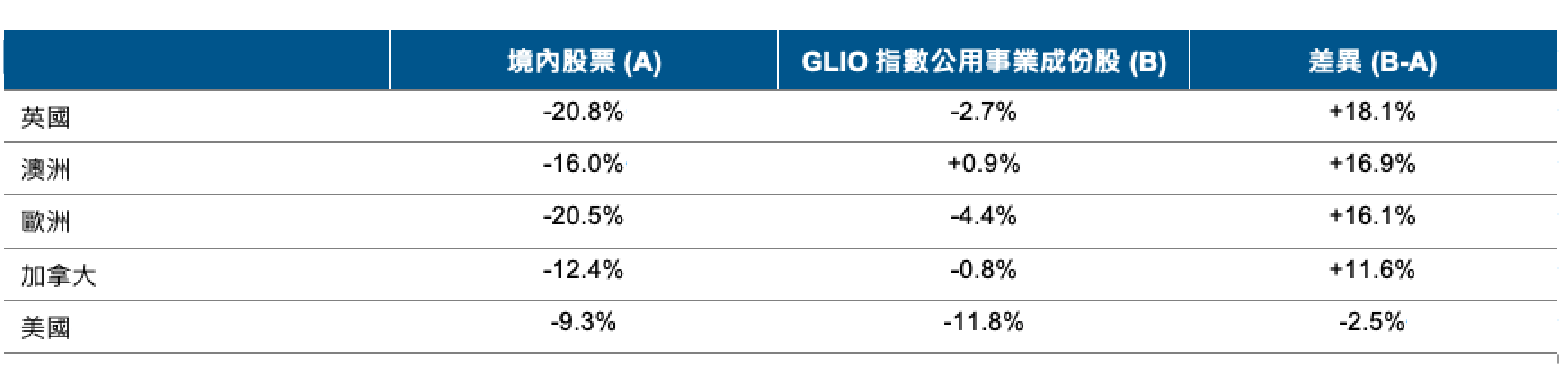

這些配置已經一次又一次證明了它們比一般股票較不易受到景氣循環影響。儘管受到市場拋售的衝擊,這些公司在與其所處國家股市相較之下,通常波動程度較不那麼劇烈。

圖表8:2020年初的公用事業和股票報酬率(5月上漲之前)

資料來源:FactSet,期間為2019年12月31日至2020年4月30日。GLIO指數:公用事業成分股(所有電力,天然氣,水公司)的權重均相同。國內股票指數:英國為英國富時100指數、澳洲為標普ASX200指數、歐洲為Euro Stoxx 50指數、加拿大為標普TSX綜合指數、美國則為標普500指數。過往績效不能保證未來結果。指數未經管理,無法直接投資。指數報酬率不包括手續費或銷售費用。本資訊之提供僅用於說明用途,並不反映實際投資的績效。

公用事業的相對績效因市場而異,其有部分取決於在疫情之下,每個市場當中該產業的相對估值,例如美國公用事業的跌幅就超過其他國家的公用事業。其也受到本地市場結構和其他當地因素的影響,包括標的公司的資產概況、當地監管規定,以及當地投資人的流動性需求。在這種情況下,全球多元分散投資對於管理整體投資組合風險至關重要,並且也易於透過上市基礎建設投資組合實現。

歐洲隧道公司從3月中旬的低點至6月15日共上漲了約50%。如範例所示,長期基礎建設的估值對短期事件並不特別敏感。能夠快速進出市場的流動投資人(Liquid investors)便能夠利用這一機會。在這種機會下,可能產生的結果是顯著偏向上漲的。然而,短期獲利預期的更大分歧使投資人可能需面對情緒驅動所帶來更大的波動性。

在當前的環境之下,無參考指標的投資方式存在優勢。在不確定性上升的同時,上市市場的投資人可能可以降低資本受損的風險,並有機會從基礎建設較具防禦性的部分(公用事業)中獲得具吸引力的收益。然後,他們可以在投資風險報酬特性變得較具吸引力的時候,減碼較具防禦性個股的投資部位,並將資金重新部署到對經濟成長較為敏感的基礎建設個股中。當出現復甦跡象或進一步的下行空間有限時,應將資金用於對運輸量較敏感的基礎建設上,如鐵路,收費公路和機場,因為這些產業的獲利和股息與吞吐量或使用率有關。

儘管一般股票經理人在操作上也可以從防禦性股票轉向對經濟成長更為敏感的基礎建設股票,但在相對參考指標的前提下,其對基礎建設和公用事業的整體投資部位(通常還包括涵蓋深度)通常較低。

專屬管理基礎建設配置的專業基礎建設投資人可望受惠於對該產業公司未來獲利狀況的關注和了解,這對於評估市場中的價格錯置至關重要。例如(從數量)分析營收脫鉤機制的有效性,或對兩個重新開放時間不同的市場進行交叉檢查分析,並將其應用於不同的監管制度之上,將可能產生重要的結果及看法。我們相信投資的專門化更有可能為投資人在產生最佳報酬的情況下將風險降至最低。

重要資訊

本報告包含來自各種可信任的資料來源但不保證其時效性及正確性,且並非為所有可得資料的完整摘要或敘述,本資料僅提供與我們的投資人並且僅為資料參考之目的。沒有獲得我們的書面同意不可公開揭露或散佈。

本投資觀點為美盛及凱利投資之市場評論,市場評論將隨市場或其他情況而隨時改變而美盛得隨時更新其觀點。本報告不得視為投資的建議,美盛的投資人需根據許多事實依據而為投資決定之考量,本報告不得視為投資交易指示之依據。本報告所提供之資訊不得視為美盛或其所屬企業對於證券買賣之建議。

本報告由美盛證券投資顧問股份有限公司提供(營業執照字號:(109) 金管投顧新字第016號;地址:台北市110信義路五段7號台北101大樓55樓之一;電話:(886) 2-8722-1666)。

資料來源為美盛集團。本文件提及的所有意見與預測為美盛報告刊載日期的判斷,並可作修改而不會預先通知。雖然資料來源的美盛認為相關資訊是可信賴的,但不保證其正確性與資訊可能不完整或壓縮的。投資本身就具有風險,包含損失本金的可能性。以往的績效不保證基金之最低投資收益。

本文件僅供參考,並非對台灣公眾為基金申購之邀約或為促銷特定基金之目的。美盛、其高級職員或員工不負責任何因使用本文件或其內容而引起的損失。本文件不可以在沒有取得美盛書面同意而複印、分送或發行。

美盛證券投資顧問股份有限公司獨立經營管理

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!