雲端資安公司 CrowdStrike(CRWD)公布 Q4 財報,營收年增 48% 至 6.37 億美元、Non-GAAP EPS 報 0.47 美元,雙雙擊敗分析師預期(6.25 億 & 0.43 美元)。由於淨增訂閱數、新增年度經常性收入都改寫歷史紀錄,再加上展望全面優於預期,推動盤後上漲超過 +5%。

CrowdStrike(CRWD)財報公布時間

CrowdStrike(CRWD)法說會財報時間訂在美股 3/7 盤後公布,CrowdStrike(CRWD)電話會議訂於台灣時間 3/8 早上 6:00 舉行。

CrowdStrike(CRWD)Q4 財報

- CrowdStrike(CRWD)營收:6.37 億美元(YoY +48%)、優於預期的 6.25 億。

- CrowdStrike(CRWD)EPS:0.47 美元(YoY +57%)、優於預期的 0.43 美元。

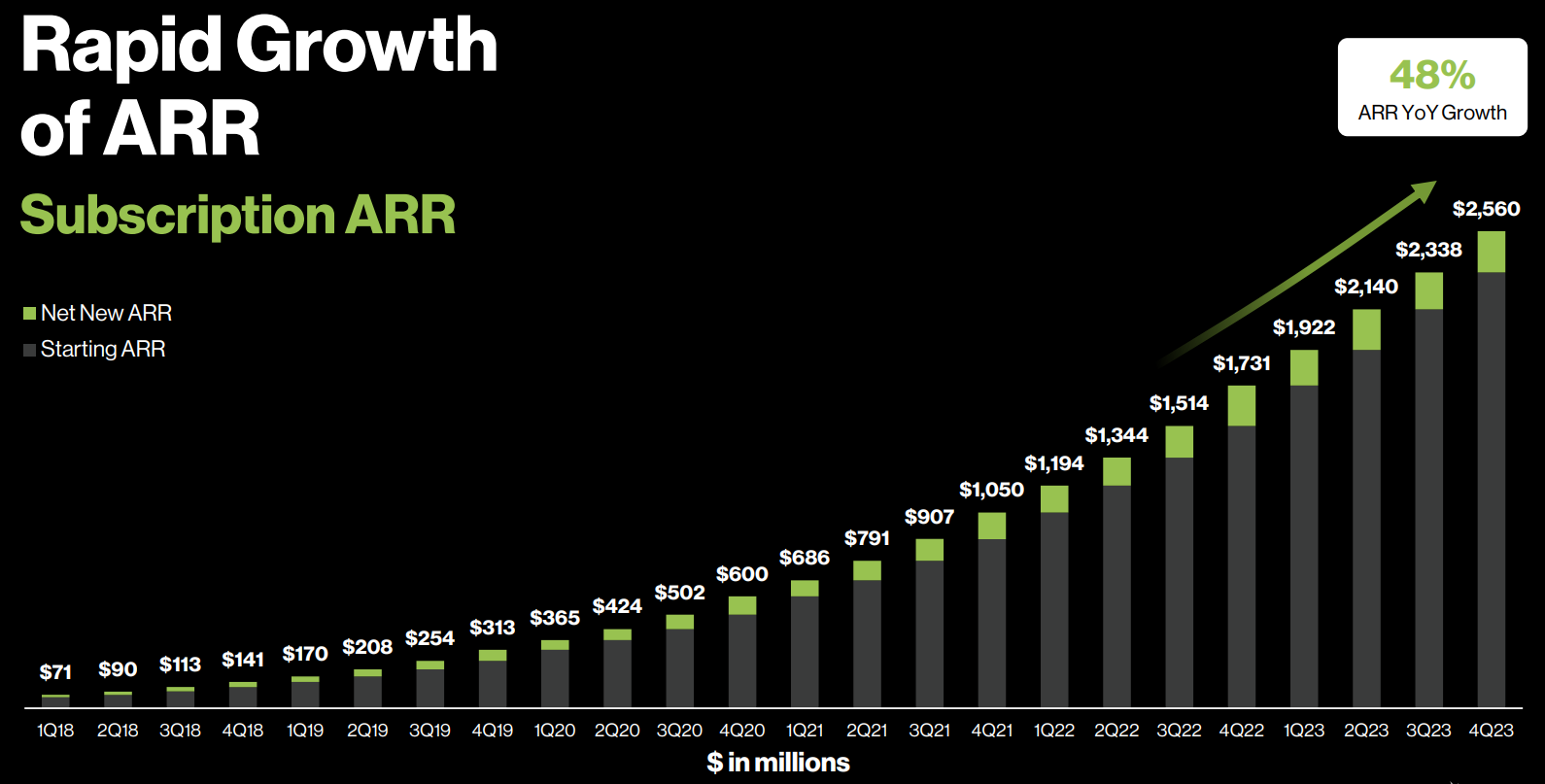

- CrowdStrike(CRWD)年度經常性收入(ARR):25.6 億(YoY +48%)、優於預期的 25.15 億。

CEO 表示,「效率」已成為許多公司的最新目標,但防止資安問題依然是首要課題,本季業績在客戶數、留存率、參與度提升的推動下,客戶淨增加數、新增的 ARR(2.22 億)、自由現金流都創下歷史新高,展現出客戶對於 Falcon 平台的領導地位和 AI 技術的認可,CEO 強調 CrowdStrike 是應用 AI 的先驅,公司先進的 AI 技術推動了更好的資安成果。

獲利能力方面,Q4 訂閱收入的毛利率維持在高檔(77%),不過因「研發費用」大增 86%、佔營收的比例上升,營業利益率從去年的 19% 滑落至 15%,淨虧損則是較去年同期擴大了 13%,但是比起 Q3 明顯縮小。

剩餘履約價值(RPO)為 33.68 億,這代表的是「已經簽約但還沒有列入計算」的營收,可用來推估未來營收動能,過去幾季即便合約價值屢創新高,但增速逐步下滑預示了未來營收動能會進一步放緩,Q4 年增率回升至 49%,不過仍與過去大約 60%~80% 的水準有些落差。

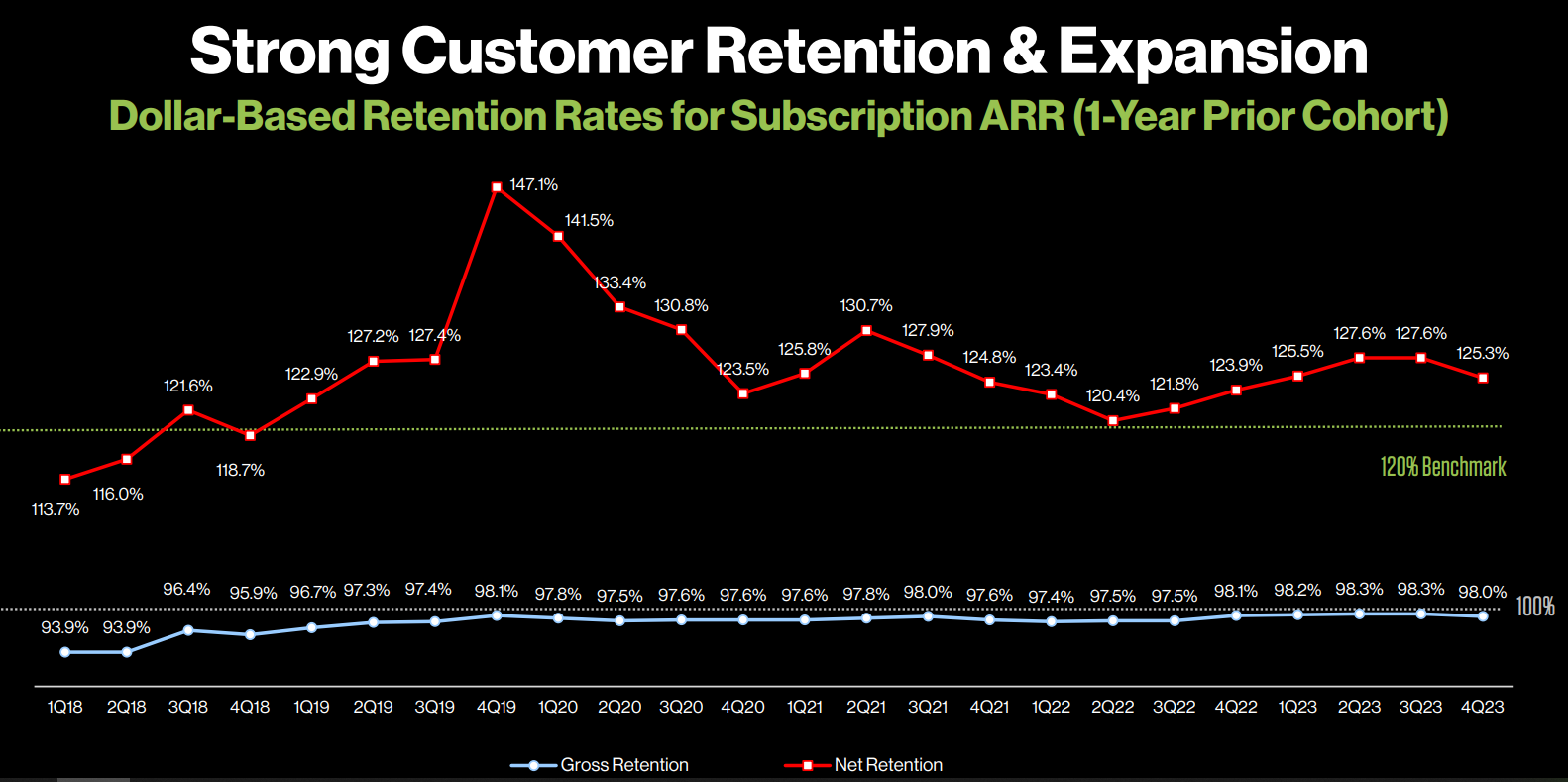

淨收入留存率(NDRR)為 125.3%,持續超越公司自設的 120% 門檻,目前已「連續 20 季」達標,不過 Q4 數據較前兩季下滑,可能與企業更謹慎的決定預算、甚至推遲支出有關,不過未來還得留意是否老客戶的支出意願正在減弱。

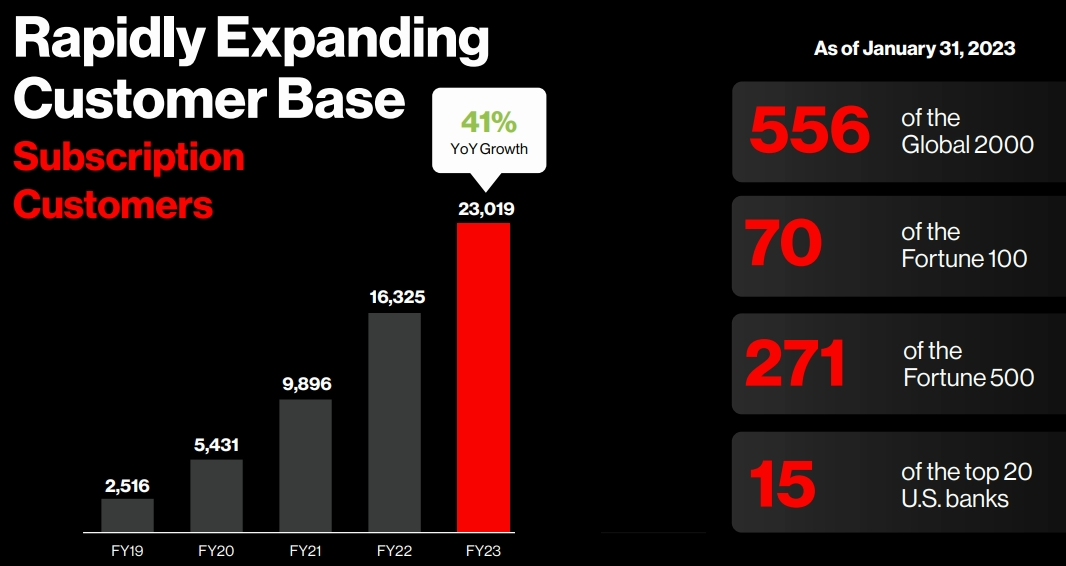

訂閱用戶數年成長 41%,總訂閱戶來到 23,019 位,淨增加 1,873 位訂戶,位列「財富 500 強」的客戶數為 271 位,「財富 100 強」中更有高達 70 間公司是 CrowdStrike 的客戶,整體大客戶的數量高於 Q3。CrowdStrike 提到將會開始瞄準中小型企業市場。

至於客戶參與度,越來越多客戶同時使用 CrowdStrike 的多種服務,採用 5 種以上服務的客戶比例達 62%,甚至有 22% 客戶同時使用超過 7 種服務,同時採用多種服務的客戶比例持續「逐季上升」。考量到經濟逆風導致獲取新客戶變得更不容易,能否提升客戶參與度就成為影響未來成長的一大關鍵。

CrowdStrike(CRWD)2024 財報展望預測

CrowdStrike(CRWD)2024Q1 財報展望

營收 6.749~6.782 億美元,低於預期的 6.63 億;EPS 介於 0.5~0.51 美元,分析師預估為 0.42 美元;營業利潤率為 16%,較 Q4 略有改善,但仍低於去年同期。

CrowdStrike(CRWD)2024 財報展望

營收 29.55~30.15 億美元,高於預期的 29.5 億;EPS 介於 2.21~2.39 美元,優於預期的 1.99 美元。CFO 強調,有鑑於企業正撙節支出,CrowdStrike 仍維持謹慎的展望,預計今年 ARR 年增率將落在 30% 出頭,低於去年的 48%。CEO 則重申 FY2026 年將推升 ARR 到 50 億美元,並且在 FY2025 年實現長期營運指標。

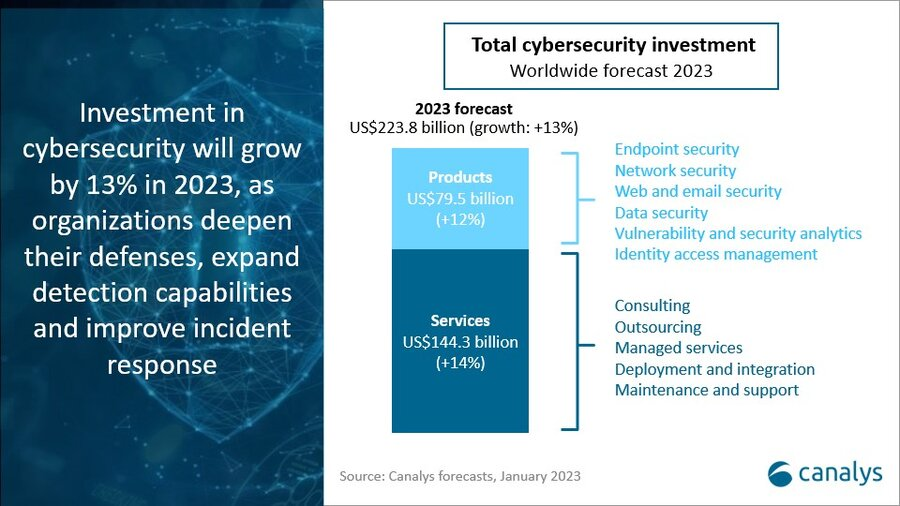

根據 Canalys 最新預測,全球網路安全支出在 2023 年將成長 13.2%,達到 2,238 億美元,日漸增加的網路威脅事件讓各企業把資安列為優先投資事項,即便經濟逆風促使企業削減預算,資安需求依然緊迫。Canalys 指出,不斷變化的網路威脅型態將繼續對企業施加壓力,此外,ChatGPT 等生成式 AI 模型的出現和濫用,更是將網路安全風險在 2023 年提高到另一個高度,迫使企業在 2023 年擴大網路安全防禦、檢測能力。

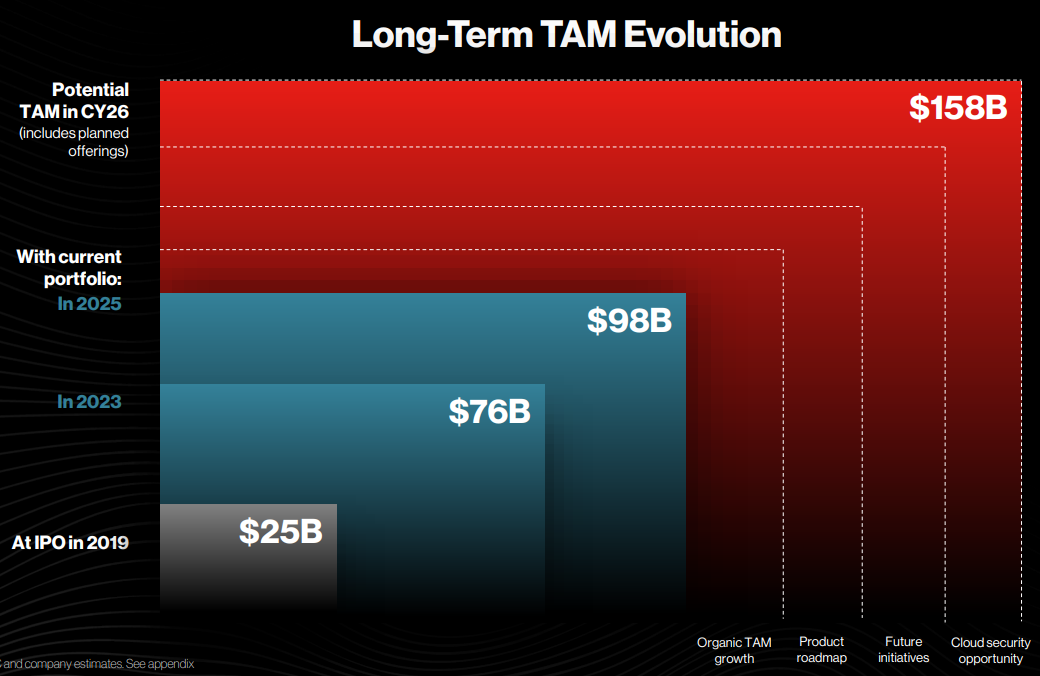

根據 Crowdstrike 預估的潛在規模市場(TAM),在年複合成長率 13% 推動下,兩年後潛在規模市場將來到 980 億美元,而且這還是並未計算公司擴張的前提下,雖然這麼大的市場不可能由 Crowdstrike 全部吃下,不過對比目前約 22 億美元的年營收來說,確實還有很大的想像空間。

摩根士丹利日前將 CrowdStrike 目標價從 135 美元上調至 150 美元,並重申「買進」評級,大摩認為基於不斷擴大的潛在市場、龐大的客戶基礎,以及具有競爭力的核心技術,ARR 有望實現 25%~30% 的長期增長。

《FinGuider》授權轉載

【延伸閱讀】