1

投資

上週我們談到達美樂(Domino, DPZ-US)從產品改革及「方便、快速」的核心商業模式上所做的創新,但我們如果要以投資角度上來衡量公司表現,又要從財報的哪些方面切入呢?

筆者在此跟大家分享,財報上值得特別注意的莫過於它恐怖的股東權益報酬率(ROE),但真正需要長期追蹤的是營收成長。

如果我們攤開達美樂的損益表,會發現主要業務分為三大塊——美國業務、國際業務以及供應鏈業務,以下我們分別就這些業務做更深的解釋。

一、美國業務

美國業務主要包括兩個部分,一個是自有店面,另一個則是加盟授權。

近五年來,美國自有店面的數量皆維持在 390 家附近,此塊業務貢獻 2018 年總營收的 14%,但此塊並不是達美樂擴張的重點,這些店家主要是用來作為幹部訓練、示範店或是測試新布局策略、新產品而存在的。

加盟店的部分為達美樂擴張店面的主要來源,2014 年時,達美樂美國加盟店數為 4,690 家,到了 2018 年已經成長到 5,486 家,是達美樂成長的第一大動力。達美樂對於美國的收權金抽成為 5.5% 營收,另外他們還會向店家收取 6% 的全國廣告費用,因此加盟主要付給達美樂的金額達 11.5% 的營收,一般簽約都是一次簽十年。

儘管抽成看似有點高,但達美樂的招牌的確有助於加盟店賺取高額獲利,根據達美樂統計,2008 年時平均一家達美樂加盟店可以賺取 4 萬 9 千美元的獲利,到了 2018 年,平均一家店可以賺到 13 萬 7千到 14 萬美元的獲利,十年期間,獲利能力足足成長了快三倍,這也是吸引加盟主願意加盟達美樂的原因。

最後,由於 2018 年財務準則要求揭露達美樂向美國加盟主收取的廣告費用基金作為營收的一部份,導致達美樂總營收有虛增的狀況。2018 年時美國加盟授權業務營收佔總營收約 11.4%,廣告費用基金佔總營收約 10.4%。

二、國際業務

2018 年底時,達美樂全球加盟店數達 10,038 家店,在 2012 年時,店數還只有 6,562 家,此塊業務是達美樂成長的第二大動力。達美樂在國際業務的抽成傭金政策上因地而異,但全球平均抽成為營收的 3% 左右,相對於美國業務低一些。

2018 年時國際授權業務佔總營收的比重為 6.5%。

三、供應鏈業務

達美樂為了確保產品品質,在美國有設立 19 個區域麵團工廠、一個脆皮工廠、一個蔬果處理中心以及一個設備供應中心。這裡的主要服務對象為美國加盟商和部分的國際加盟主。其餘的國際加盟店都是採用第三方供應原物料的方式處理。

由於這塊業務算是服務加盟主的業務,因此利潤率並沒有很高,只有 7 至 8% 左右。但營收比重就很高了,供應鏈業務在 2018 年佔總營收的比重為 57%。

看到這裡,我們可以發現,真正重要的是加盟業務的成長,而不需要太關注美國自有店家和供應鏈業務的營收。

而影響加盟業務成長的因子主要為加盟店數以及同店營銷售長率,如果加盟店賺錢了,自然會讓達美樂受惠。最後,在加盟店中,美國加盟店的發展又比國際加盟店還重要,一來是因為美國加盟店抽成比較高,二來是美國業務權利金收入佔比也大過國際業務。

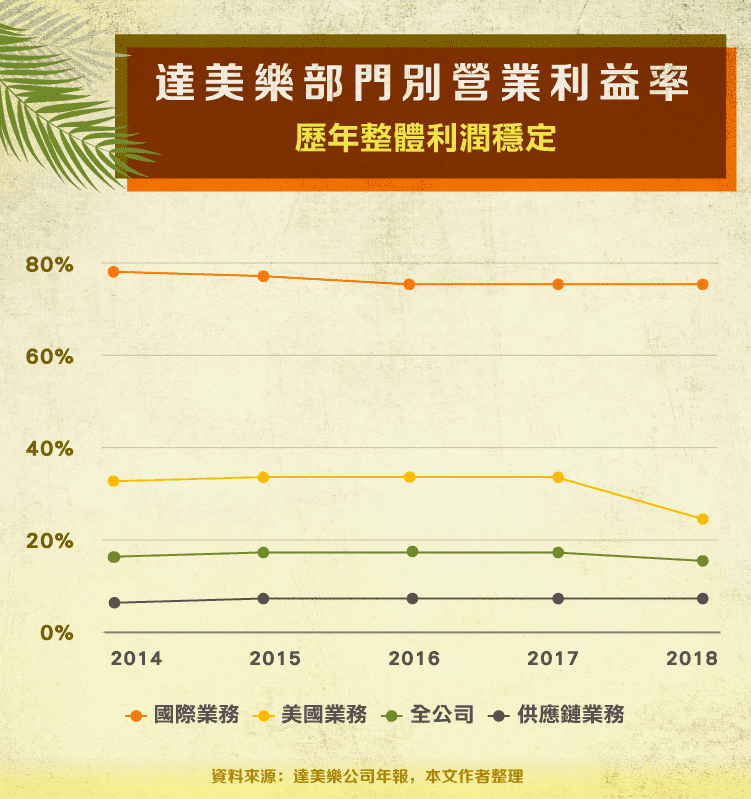

看完公司的營收組成之後,我們來看看利潤率的分布。就像我們前面說的,加盟業務是重點,現在又多了一個原因,也就是加盟業務的利潤率是最高的,以國際業務來講,營業利益率高達 80%。美國業務儘管沒有區分加盟還是自有,但筆者認為若單純加盟業務,應該會比 80% 更高一些,因為抽成比例比較高,成本卻很固定。

需要注意的是,由於美國加盟商上繳的廣告費用在 2018 年被認列為營收,實際上這些錢是「全額」被公司花掉了,所以乍看之下好像美國業務的利潤率從 35% 掉到 26%,但如果把廣告業務的成本還原之後,實際利潤率仍有 36%,表示公司並沒有出狀況。

最後,供應鏈的利潤率為全部業務裡面最低,但很穩定,每年都維持在 8% 的水準。

說了這麼多,大家一定也不難發現,這家公司利潤率非常穩定,整體公司的利潤率落在 17 至 19% 的區間,沒什麼大變化,因此投資人在研究這家公司時,只需要看營收趨勢,就可以很容易的知道未來發展的狀況。

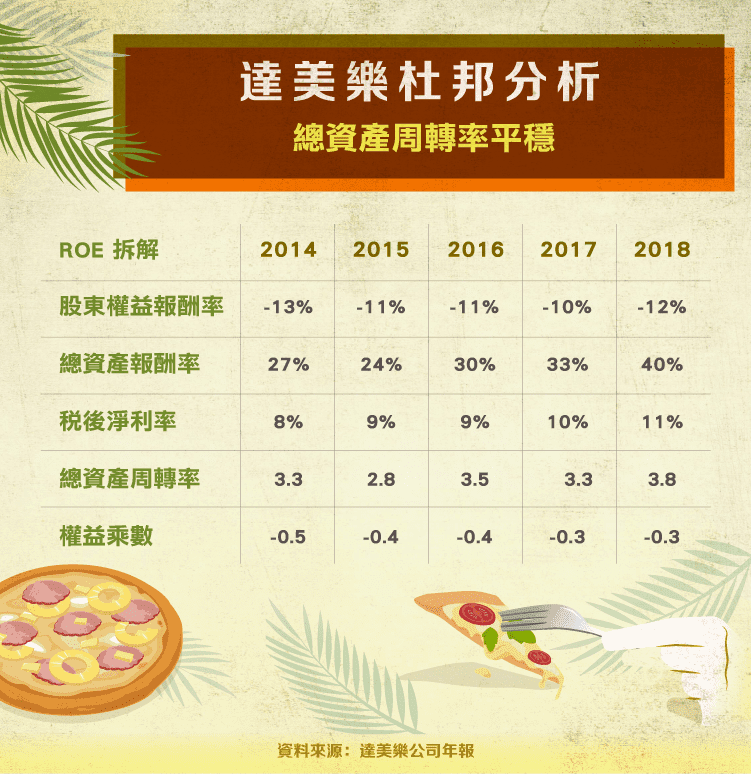

最後,這家公司的財報非常特別,有些剛學財務指標的人可能看到負的股東權益會感到恐懼,因為書上寫的是「越高越好」。但筆者認為這樣的狀況不需要過度擔心,我們一起拆解看看股東權益報酬率的組成就可以知道原因了。

在分析財務報表時,有一個很有名的理論是杜邦分析,我們可以藉由財務指標的「公式」,去做更細節的拆分,因此:

經過拆解之後,我們可以看到公司的總資產報酬率非常的高,2018 年時高達 40%,而成長的來源主要是稅後淨利的增加,這是非常健康的趨勢。

問題是,為什麼權益乘數可能是負的呢?

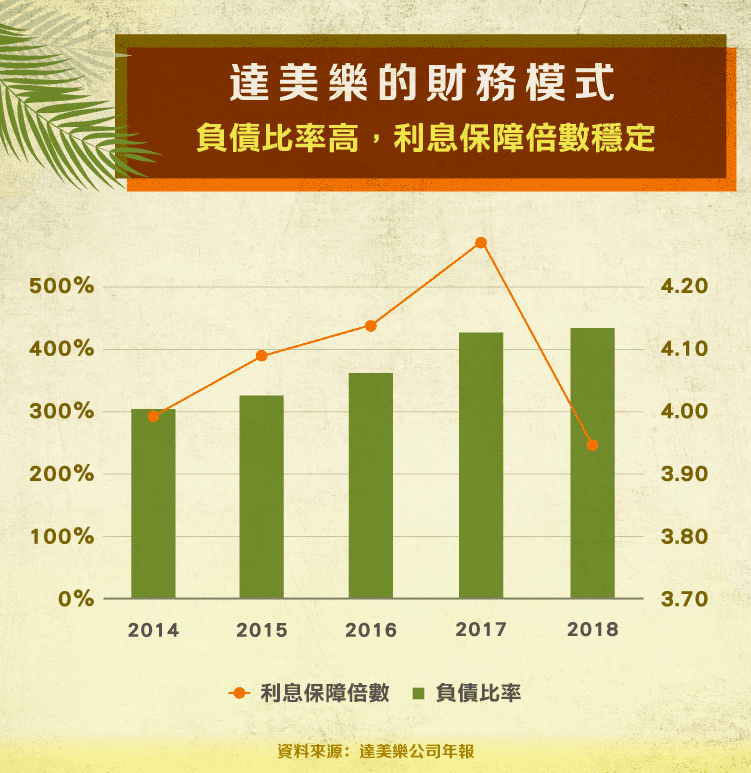

如果大家回頭看看年報的財務報表,會發現原來真正的原因是股東權益為負值。而我們看下圖也會發現,負債比率超過 100%,利息保障倍數卻很正常。表示公司正在採取「負資本結構」的策略。

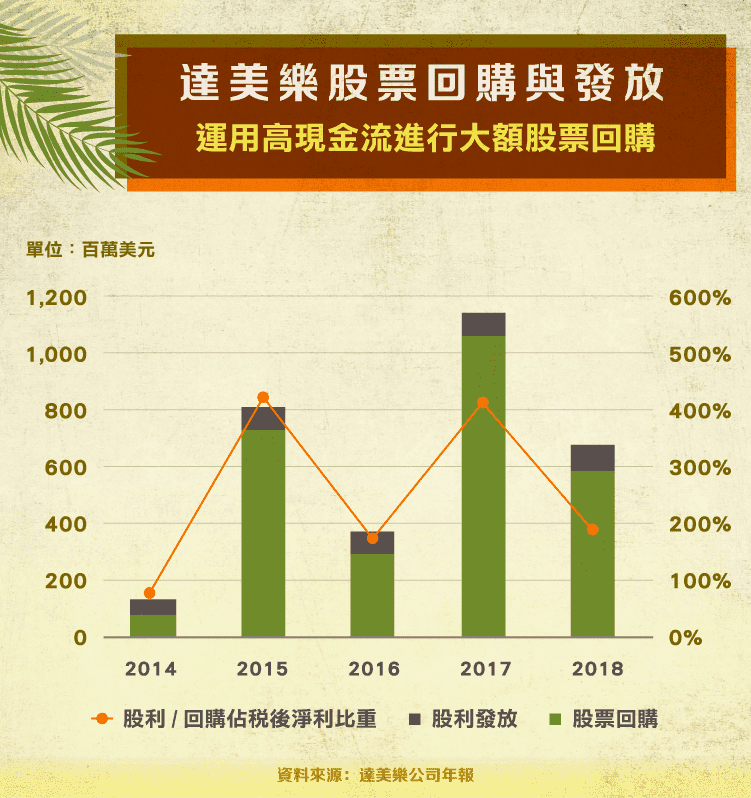

要做到負資本結構的財務模式,通常公司會採取大額股票回購的方式,因此我們可以看到達美樂歷年的股票回購加上股利的金額遠超過當年度的稅後淨利。達美樂之所以有辦法這樣做,主要是因為他的商業模式非常厲害,收現金以及權利金的公司,成本又相對固定的狀況下,往往能源源不絕的創造現金流,同樣的案例還有汽車零部件零售業汽車地帶

(AutoZone, AZO-US)。

我們在研究達美樂時,儘管發現達美樂採取負資本結構,但投資人不需要過度擔心達美樂還不出債務。相對的,真正應該關注的是未來營收是不是能持續成長,店數和同店銷售的數據需要持續追蹤。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

通過內部創新及併購擴大服務範疇.png)